Table of Contents

واپسی کی اندرونی شرح - IRR

واپسی کی اندرونی شرح کیا ہے - IRR؟

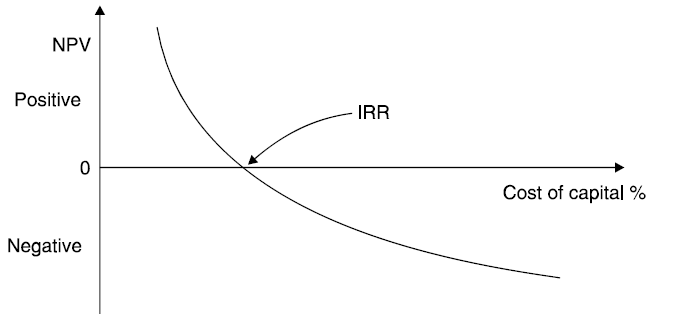

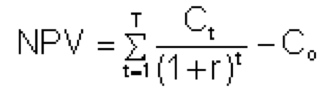

واپسی کے اندرونی شرح (آئی آر آر) ایک میٹرک ہے جس میں استعمال ہوتا ہے۔سرمایہ ممکنہ سرمایہ کاری کے منافع کا تخمینہ لگانے کے لیے بجٹ واپسی کی داخلی شرح a ہے۔رعایت شرح جو نیٹ بناتی ہے۔موجودہ قدر (NPV) صفر کے برابر کسی خاص پروجیکٹ سے تمام نقدی بہاؤ۔ IRR حسابات اسی فارمولے پر انحصار کرتے ہیں جیسا کہ NPV کرتا ہے۔

NPV کا حساب لگانے کا فارمولا درج ذیل ہے:

نیٹ پریزنٹ ویلیو (NPV) کا حساب لگانے کا فارمولا۔

کہاں:

Ct = مدت t کے دوران خالص نقد آمد

Co= کل ابتدائی سرمایہ کاری کے اخراجات

r = ڈسکاؤنٹ کی شرح، اور

t = مدتوں کی تعداد

فارمولے کا استعمال کرتے ہوئے IRR کا حساب لگانے کے لیے، کوئی NPV کو صفر کے برابر سیٹ کرے گا اور ڈسکاؤنٹ ریٹ (r) کو حل کرے گا، جو IRR ہے۔ تاہم، فارمولے کی نوعیت کی وجہ سے، IRR کا تجزیہ تجزیاتی طور پر نہیں کیا جا سکتا اور اس کی بجائے اسے آزمائشی اور غلطی کے ذریعے یا IRR کا حساب لگانے کے لیے پروگرام کردہ سافٹ ویئر کے ذریعے شمار کیا جانا چاہیے۔

عام طور پر، ایک پروجیکٹ کی داخلی شرح ریٹرن جتنی زیادہ ہوگی، اسے شروع کرنا اتنا ہی زیادہ مطلوب ہوگا۔ IRR مختلف اقسام کی سرمایہ کاری کے لیے یکساں ہے اور اس طرح، IRR کا استعمال ایک سے زیادہ متوقع پروجیکٹس کو نسبتاً برابر پر درجہ بندی کرنے کے لیے کیا جا سکتا ہے۔بنیاد. یہ فرض کرتے ہوئے کہ سرمایہ کاری کی لاگت مختلف منصوبوں میں برابر ہے، سب سے زیادہ IRR والا منصوبہ شاید سب سے بہتر سمجھا جائے گا اور اسے پہلے شروع کیا جائے گا۔

IRR کو بعض اوقات "معاشی شرح منافع" یا "رعایتی شرح" کہا جاتا ہے۔نقد بہاؤ واپسی کی شرح۔ "اندرونی" کے استعمال سے مراد بیرونی عوامل کو چھوڑنا ہے، جیسے سرمائے کی قیمت یامہنگائی، حساب سے۔

واپسی کی اندرونی شرح کی تفصیلات - IRR

آپ واپسی کی داخلی شرح کے بارے میں سوچ سکتے ہیں جیسا کہ ترقی کی شرح ایک پروجیکٹ سے متوقع ہے۔ اگرچہ کسی پروجیکٹ سے پیدا ہونے والی واپسی کی اصل شرح اکثر اس کے تخمینے والے IRR سے مختلف ہوتی ہے، لیکن دوسرے دستیاب اختیارات کے مقابلے میں کافی زیادہ IRR ویلیو والا پروجیکٹ اب بھی مضبوط ترقی کا بہت بہتر موقع فراہم کرے گا۔ IRR کا ایک مقبول استعمال نئے آپریشنز کے قیام کے منافع کا موجودہ کو پھیلانے کے ساتھ موازنہ کرنا ہے۔ مثال کے طور پر، ایک انرجی کمپنی IRR کا استعمال یہ فیصلہ کرنے میں کر سکتی ہے کہ آیا نیا پاور پلانٹ کھولنا ہے یا پہلے سے موجود کسی کی تزئین و آرائش اور توسیع کرنا ہے۔ اگرچہ دونوں پروجیکٹوں سے کمپنی کی قدر میں اضافہ ہونے کا امکان ہے، لیکن یہ امکان ہے کہ ایک زیادہ منطقی فیصلہ ہو گا جیسا کہ IRR نے تجویز کیا ہے۔

Talk to our investment specialist

پریکٹس میں واپسی کی داخلی شرح

اصولی طور پر، کوئی بھی پراجیکٹ جس میں IRR اس کی سرمائے کی لاگت سے زیادہ ہو، منافع بخش ہے، اور اس طرح ایسے منصوبوں کو شروع کرنا کمپنی کے مفاد میں ہے۔ سرمایہ کاری کے منصوبوں کی منصوبہ بندی میں، فرم اکثر کم از کم قابل قبول واپسی کے فیصد کا تعین کرنے کے لیے مطلوبہ شرح واپسی (RRR) قائم کرتی ہیں جو زیر بحث سرمایہ کاری کو فائدہ مند ہونے کے لیے حاصل کرنا ضروری ہے۔ IRR والا کوئی بھی پروجیکٹ جو RRR سے زیادہ ہو اسے ممکنہ طور پر منافع بخش سمجھا جائے گا، حالانکہ ضروری نہیں کہ کمپنیاں اس بنیاد پر کسی پروجیکٹ کو آگے بڑھائیں۔ بلکہ، وہ ممکنہ طور پر IRR اور RRR کے درمیان سب سے زیادہ فرق کے ساتھ منصوبوں کو آگے بڑھائیں گے، کیونکہ یہ ممکنہ طور پر سب سے زیادہ منافع بخش ہوں گے۔

آئی آر آر کا موازنہ سیکیورٹیز میں منافع کی موجودہ شرحوں سے بھی کیا جا سکتا ہے۔مارکیٹ. اگر کوئی فرم مالیاتی منڈیوں میں حاصل ہونے والے منافع سے زیادہ IRR کے ساتھ کوئی پروجیکٹ نہیں ڈھونڈ سکتی ہے، تو وہ صرف اپنی رکھی ہوئی سرمایہ کاری کا انتخاب کر سکتی ہے۔کمائی مارکیٹ میں

اگرچہ IRR بہت سے لوگوں کے لیے ایک پرکشش میٹرک ہے، لیکن اسے ہمیشہ NPV کے ساتھ مل کر استعمال کیا جانا چاہیے تاکہ اس قدر کی واضح تصویر ہو جس کی نمائندگی کسی فرم کی جانب سے کیے جانے والے ممکنہ پروجیکٹ کے ذریعے کی جاتی ہے۔

واپسی کے مسائل کی داخلی شرح

اگرچہ IRR کسی پروجیکٹ کے منافع کا اندازہ لگانے میں ایک بہت مقبول میٹرک ہے، لیکن اگر اسے اکیلے استعمال کیا جائے تو یہ گمراہ کن ہوسکتا ہے۔ ابتدائی سرمایہ کاری کی لاگت پر منحصر ہے، ایک پروجیکٹ میں IRR کم ہو سکتا ہے لیکن NPV زیادہ ہو سکتا ہے، اس کا مطلب یہ ہے کہ کمپنی جس رفتار سے اس پراجیکٹ پر منافع دیکھتی ہے وہ سست ہو سکتی ہے، لیکن پروجیکٹ کی مجموعی قدر میں بہت زیادہ اضافہ ہو سکتا ہے۔ کمپنی.

مختلف طوالت کے پروجیکٹس کا موازنہ کرنے کے لیے IRR کا استعمال کرتے وقت اسی طرح کا مسئلہ پیدا ہوتا ہے۔ مثال کے طور پر، ایک مختصر دورانیے کے پروجیکٹ میں زیادہ IRR ہو سکتا ہے، جس سے یہ ایک بہترین سرمایہ کاری دکھائی دیتی ہے، لیکن اس میں کم NPV بھی ہو سکتا ہے۔ اس کے برعکس، ایک طویل پروجیکٹ میں IRR کم ہو سکتا ہے، جو آہستہ آہستہ اور مستقل طور پر منافع کماتا ہے، لیکن وقت کے ساتھ ساتھ کمپنی میں قدر کی ایک بڑی مقدار میں اضافہ کر سکتا ہے۔

IRR کے ساتھ ایک اور مسئلہ خود میٹرک میں سختی سے موروثی نہیں ہے، بلکہ IRR کے عام غلط استعمال کا ہے۔ لوگ یہ فرض کر سکتے ہیں کہ، جب کسی پروجیکٹ کے دوران مثبت نقد بہاؤ پیدا ہوتا ہے (آخر میں نہیں)، رقم کو پروجیکٹ کی شرح منافع پر دوبارہ لگایا جائے گا۔ ایسا شاذ و نادر ہی ہو سکتا ہے۔ بلکہ، جب مثبت نقد بہاؤ کی دوبارہ سرمایہ کاری کی جائے گی، تو یہ اس شرح پر ہوگی جو سرمائے کی لاگت سے زیادہ مشابہت رکھتی ہے۔ اس طرح سے IRR کا استعمال کرتے ہوئے غلط حساب لگانے سے یہ یقین پیدا ہو سکتا ہے کہ کوئی پراجیکٹ اس سے زیادہ منافع بخش ہے۔ اس نے، اس حقیقت کے ساتھ کہ نقد بہاؤ میں اتار چڑھاؤ والے طویل پروجیکٹس میں متعدد الگ الگ IRR قدریں ہو سکتی ہیں، اس نے ایک اور میٹرک کے استعمال کی حوصلہ افزائی کی ہے جسے واپسی کی داخلی شرح (MIRR) کہا جاتا ہے۔ MIRR ان مسائل کو درست کرنے کے لیے IRR کو ایڈجسٹ کرتا ہے، سرمایہ کی لاگت کو اس شرح کے طور پر شامل کرتا ہے جس پر نقد بہاؤ کی دوبارہ سرمایہ کاری کی جاتی ہے، اور ایک واحد قدر کے طور پر موجود ہے۔ IRR کے سابقہ شمارے میں MIRR کی تصحیح کی وجہ سے، ایک پروجیکٹ کا MIRR اکثر اسی پروجیکٹ کے IRR سے نمایاں طور پر کم ہوگا۔

یہاں فراہم کردہ معلومات کے درست ہونے کو یقینی بنانے کے لیے تمام کوششیں کی گئی ہیں۔ تاہم، ڈیٹا کی درستگی کے حوالے سے کوئی ضمانت نہیں دی جاتی ہے۔ براہ کرم کوئی بھی سرمایہ کاری کرنے سے پہلے اسکیم کی معلومات کے دستاویز کے ساتھ تصدیق کریں۔

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2025 Shepard Technologies Private Limited. All Rights Reserved