Table of Contents

আয় বিবৃতি

একটি আয় বিবৃতি কি

একটিআয় বিবৃতি তিনটি গুরুত্বপূর্ণ আর্থিক একবিবৃতি একটি কোম্পানির রিপোর্ট করার জন্য ব্যবহৃত হয়আর্থিক কর্মক্ষমতা একটি নির্দিষ্ট উপরঅ্যাকাউন্টিং সময়কাল, অন্য দুটি মূল বিবৃতি হচ্ছেব্যালেন্স শীট এবং এর বিবৃতিনগদ প্রবাহ. নামেও পরিচিতলাভ এবং লোকসান বিবরণী বা রাজস্ব এবং ব্যয়ের বিবৃতি, আয় বিবৃতি প্রাথমিকভাবে একটি নির্দিষ্ট সময়ের মধ্যে কোম্পানির রাজস্ব এবং ব্যয়ের উপর দৃষ্টি নিবদ্ধ করে।

এই নির্দিষ্ট বিবৃতি কোম্পানির বিভিন্ন দিকের মধ্যে প্রয়োজনীয় অন্তর্দৃষ্টি প্রদান করে। সাধারণত, একটি আয় বিবৃতি অপারেশন অন্তর্ভুক্ত,দক্ষতা ব্যবস্থাপনা, সম্ভাব্য ফুটো এলাকা এবং যদি ফার্ম তার শিল্প সমকক্ষের সাথে সঙ্গতিপূর্ণ হয় বা না হয়।

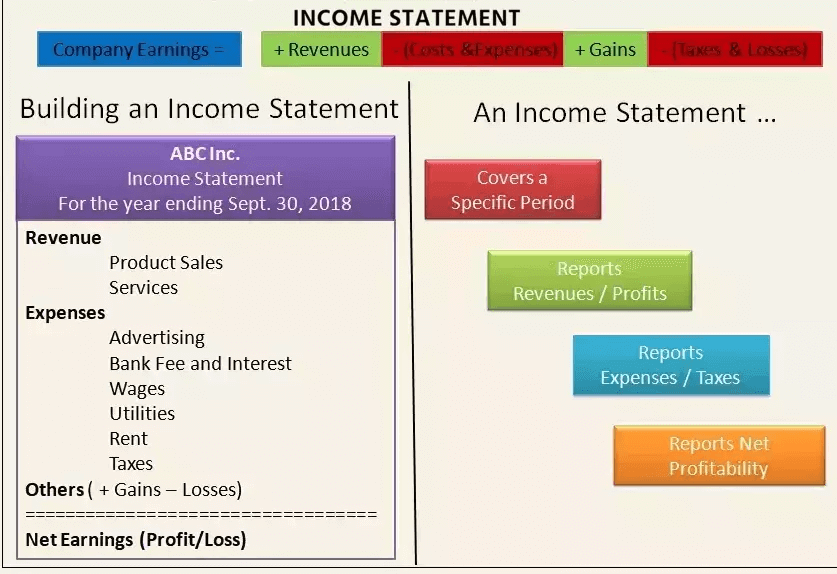

আয় বিবরণী ব্যাখ্যা

প্রধানত, আয় বিবৃতি চারটি ভিন্ন আইটেমের উপর মনোনিবেশ করে, যেমন রাজস্ব, ব্যয়, লাভ এবং ক্ষতি। এটি নগদ নয় এবং নগদ প্রাপ্তির মধ্যে বা নগদ নয় এবং নগদ বিতরণ বা অর্থপ্রদানের মধ্যে পার্থক্য করে না।

সাধারণত, একটি আয় বিবৃতি বিক্রয়ের বিবরণ দিয়ে শুরু হয় এবং তারপরে নিট আয় গণনা করতে এগিয়ে যায় এবং অবশেষে গণনা করেশেয়ার প্রতি আয় (ইপিএস)। মৌলিকভাবে, এটি একটি অ্যাকাউন্ট প্রদান করে কিভাবে কোম্পানি নেট রাজস্ব উপলব্ধি করে এবং এটিকে নেটে রূপান্তর করেআয়, সেটা ক্ষতি হোক বা লাভ।

আয় বিবরণী সূত্র ও উদাহরণ

গাণিতিকভাবে, নেট আয় গণনা করার সূত্র হল:

নিট আয় = (রাজস্ব + লাভ) - (ব্যয় + লোকসান)

এটি আরও ভালভাবে বোঝার জন্য, আসুন এখানে একটি উদাহরণ দেওয়া যাক। ধরুন একটি মার্চেন্ডাইজিং ব্যবসা আছে, যেটি খেলাধুলার প্রশিক্ষণও দেয়। এই ব্যবসাটি সাম্প্রতিক ত্রৈমাসিকের জন্য আয়ের বিবরণী রিপোর্ট করতে চলেছে৷

এখন, সংস্থাটি পেয়েছে রুপি। পণ্য বিক্রয় থেকে 26000 এবং Rs. প্রশিক্ষণ থেকে 5000। এতে মোট টাকা খরচ হয়েছে। নির্দিষ্ট কার্যকলাপের জন্য 11000। দৃঢ় Rs এর নেট লাভ স্বীকৃত. 2000 একটি পুরানো সম্পদ বিক্রি করে এবং Rs. 800 তার গ্রাহকের দ্বারা একটি অভিযোগ নিষ্পত্তির জন্য. এখন, এক চতুর্থাংশের জন্য নিট আয় হবে Rs. 21,200।

এটি আয় বিবৃতির একটি সহজ ফর্ম যা অন্য কোন ব্যবসা তৈরি করতে পারে। এই উদাহরণটি একক-পদক্ষেপ আয় বিবৃতি হিসাবে পরিচিত এবং এটি একটি সরল গণনার উপর ভিত্তি করে যা লাভ এবং রাজস্ব যোগ করে এবং ক্ষতি এবং ব্যয় বিয়োগ করে।

কিন্তু প্রকৃত কোম্পানিগুলি যেগুলি সাধারণত বিশ্বব্যাপী কাজ করে তাদের আলাদা ব্যবসায়িক বিভাগ রয়েছে যা পরিষেবা এবং পণ্যগুলির মিশ্রণ অফার করে। এই কোম্পানিগুলি প্রায়ই কৌশলগত অংশীদারিত্ব, অধিগ্রহণ এবং একীভূতকরণে জড়িত হয়।

এইভাবে, একটি ব্যাপকপরিসর ক্রিয়াকলাপ, বিভিন্ন ব্যয়, বিভিন্ন ব্যবসায়িক কার্যক্রম এবং নিয়ন্ত্রক সম্মতি অনুসারে স্ট্যান্ডার্ড ফর্ম্যাটে রিপোর্ট করার প্রয়োজনীয়তা, একটি আয় বিবরণীতে বেশ কয়েকটি জটিল অ্যাকাউন্টিং এন্ট্রির দিকে পরিচালিত করবে।

আয় বিবরণী বিবরণ

ইনকাম স্টেটমেন্ট কোম্পানির পারফরম্যান্স রিপোর্টের একটি গুরুত্বপূর্ণ অংশ যা অবশ্যই এক্সচেঞ্জে জমা দিতে হবে/সেবি (উন্মুক্ত এলাকা). যদিও একটি ব্যালেন্স শীট একটি নির্দিষ্ট তারিখ (যেমন, 30 জুন 2021) হিসাবে কোম্পানির আর্থিক অবস্থার স্ন্যাপশট প্রদান করে, আয় বিবরণী একটি নির্দিষ্ট সময়কালের মাধ্যমে আয়ের প্রতিবেদন করে এবং এর শিরোনামটি সময়কাল নির্দেশ করে যা (অর্থনৈতিক) হিসাবে পড়তে পারে। 30 জুন, 2021 তারিখে শেষ হওয়া বছর/ত্রৈমাসিক।

আয় বিবরণী চারটি মূল বিষয়ের উপর দৃষ্টি নিবদ্ধ করে - রাজস্ব, ব্যয়, লাভ এবং ক্ষতি। এটি রসিদ (ব্যবসা দ্বারা প্রাপ্ত অর্থ) বা নগদ অর্থপ্রদান/বিতরণ (ব্যবসা দ্বারা প্রদত্ত অর্থ) কভার করে না। এটি বিক্রয়ের বিবরণ দিয়ে শুরু হয় এবং তারপরে নিট আয় এবং অবশেষে শেয়ার প্রতি আয় (ইপিএস) গণনা করার জন্য কাজ করে। মূলত, এটি একটি অ্যাকাউন্ট দেয় যে কীভাবে কোম্পানির দ্বারা উপলব্ধ নেট আয় নেট আয়ে (লাভ বা ক্ষতি) রূপান্তরিত হয়।

আয় বিবরণীতে নিম্নলিখিতগুলি অন্তর্ভুক্ত করা হয়েছে, যদিও স্থানীয় নিয়ন্ত্রক প্রয়োজনীয়তা, ব্যবসার বৈচিত্র্যময় সুযোগ এবং সংশ্লিষ্ট অপারেটিং কার্যক্রমের উপর নির্ভর করে এর বিন্যাস পরিবর্তিত হতে পারে:

1. রাজস্ব এবং লাভ

অপারেটিং আয়

প্রাথমিক কার্যক্রমের মাধ্যমে আদায়কৃত রাজস্ব প্রায়ই অপারেটিং রাজস্ব হিসাবে উল্লেখ করা হয়। একটি কোম্পানির জন্যম্যানুফ্যাকচারিং একটি পণ্য, বা একটি পাইকারী বিক্রেতার জন্য,পরিবেশক বা খুচরা বিক্রেতা সেই পণ্য বিক্রির ব্যবসার সাথে জড়িত, প্রাথমিক কার্যক্রম থেকে আয় বলতে পণ্যের বিক্রয় থেকে অর্জিত রাজস্ব বোঝায়। একইভাবে, একটি কোম্পানির জন্য (বা এর ফ্র্যাঞ্চাইজি) ব্যবসায়নিবেদন পরিষেবা, প্রাথমিক কার্যকলাপ থেকে রাজস্ব বলতে সেই পরিষেবাগুলি অফার করার বিনিময়ে অর্জিত রাজস্ব বা ফি বোঝায়।

Talk to our investment specialist

অ-অপারেটিং রাজস্ব

গৌণ, নন-কোর ব্যবসায়িক কার্যক্রমের মাধ্যমে উপলব্ধ রাজস্বকে প্রায়শই অ-পরিচালন পুনরাবৃত্তিমূলক রাজস্ব হিসাবে উল্লেখ করা হয়। এই রাজস্ব আয় থেকে উৎসারিত হয় যা পণ্য ও পরিষেবার ক্রয় এবং বিক্রয়ের বাইরে, এবং ব্যবসায় অর্জিত সুদ থেকে আয় অন্তর্ভুক্ত হতে পারেমূলধন মধ্যে মিথ্যাব্যাংক, ব্যবসায়িক সম্পত্তি থেকে ভাড়া আয়, কৌশলগত অংশীদারিত্ব থেকে আয় যেমন রয়্যালটি প্রদানের রসিদ বা ব্যবসায়িক সম্পত্তিতে রাখা বিজ্ঞাপন প্রদর্শন থেকে আয়।

লাভ

অন্যান্য আয় হিসাবেও বলা হয়, লাভগুলি দীর্ঘমেয়াদী সম্পদ বিক্রির মতো অন্যান্য ক্রিয়াকলাপ থেকে তৈরি নেট অর্থ নির্দেশ করে। এর মধ্যে রয়েছে এককালীন অ-ব্যবসায়িক কার্যকলাপ থেকে প্রাপ্ত নিট আয়, যেমন একটি কোম্পানি তার পুরানো পরিবহন ভ্যান বিক্রি করে, অব্যবহৃতজমি, বা একটি সহায়ক কোম্পানি।

রাজস্ব রসিদ সঙ্গে বিভ্রান্ত করা উচিত নয়. আয় সাধারণত সেই সময়ের জন্য হিসাব করা হয় যখন বিক্রয় করা হয় বা পরিষেবা প্রদান করা হয়। রসিদ হল প্রাপ্ত নগদ, এবং যখন টাকা আসলে প্রাপ্ত হয় তার জন্য হিসাব করা হয়। উদাহরণস্বরূপ, একজন গ্রাহক 28 সেপ্টেম্বর একটি কোম্পানির কাছ থেকে পণ্য/পরিষেবা নিতে পারে যা সেপ্টেম্বর মাসে রাজস্ব হিসাবের দিকে পরিচালিত করবে। তার ভাল খ্যাতির কারণে, গ্রাহককে 30-দিনের পেমেন্ট উইন্ডো দেওয়া হতে পারে। এটি তাকে অর্থপ্রদান করার জন্য 28 অক্টোবর পর্যন্ত সময় দেবে যখন রসিদগুলি হিসাব করা হবে।

2. খরচ এবং লোকসান

প্রাথমিক কার্যক্রমের সাথে যুক্ত খরচ

ব্যবসার প্রাথমিক কার্যকলাপের সাথে যুক্ত স্বাভাবিক অপারেটিং রাজস্ব উপার্জনের জন্য ব্যয় করা সমস্ত খরচ। এর মধ্যে রয়েছে বিক্রিত পণ্যের খরচ (COGS), বিক্রয়,সাধারণ এবং প্রশাসনিক খরচ (SG&A),অবচয় বা পরিশোধ, এবং গবেষণা এবং উন্নয়ন (R&D) খরচ। সাধারণ আইটেমগুলি যা তালিকা তৈরি করে তা হল কর্মচারী মজুরি, বিক্রয় কমিশন এবং বিদ্যুৎ এবং পরিবহনের মতো ইউটিলিটিগুলির জন্য খরচ।

সেকেন্ডারি ক্রিয়াকলাপের সাথে যুক্ত ব্যয়: সমস্ত ব্যয় অ-মূল ব্যবসায়িক কার্যকলাপের সাথে যুক্ত, যেমন ঋণের অর্থের সুদ।

লোকসান

দীর্ঘমেয়াদী সম্পদ, এককালীন বা অন্য কোনো অস্বাভাবিক খরচ, বা মামলা-মোকদ্দমার ব্যয়ের ক্ষতিসাধনকারী বিক্রয়ের দিকে যাওয়া সমস্ত খরচ। যদিও প্রাথমিক রাজস্ব এবং ব্যয়গুলি কোম্পানির মূল ব্যবসা কতটা ভালভাবে পারফর্ম করছে তার অন্তর্দৃষ্টি প্রদান করে, সেকেন্ডারি রাজস্ব এবং খরচ কোম্পানির সম্পৃক্ততার জন্য এবং অ্যাড-হক, নন-কোর কার্যক্রম পরিচালনায় এর দক্ষতার জন্য দায়ী।

উৎপাদিত পণ্য বিক্রয় থেকে আয়ের তুলনায়, ব্যাঙ্কে থাকা অর্থ থেকে যথেষ্ট উচ্চ সুদের আয় ইঙ্গিত দেয় যে ব্যবসাটি উত্পাদন ক্ষমতা সম্প্রসারণের মাধ্যমে উপলব্ধ নগদকে তার পূর্ণ সম্ভাবনার সাথে ব্যবহার করছে না, বা এটি তার বৃদ্ধির ক্ষেত্রে চ্যালেঞ্জের সম্মুখীন হচ্ছে।বাজার প্রতিযোগিতার মধ্যে ভাগ করুন। একটি হাইওয়ের ধারে অবস্থিত কোম্পানির কারখানায় বিলবোর্ড হোস্ট করে অর্জিত পুনরাবৃত্ত ভাড়া আয় নির্দেশ করে যে ব্যবস্থাপনা অতিরিক্ত লাভের জন্য উপলব্ধ সংস্থান এবং সম্পদকে পুঁজি করছে।

3. আয় বিবৃতি ব্যবহার

যদিও আয় বিবৃতির মূল উদ্দেশ্য হল কোম্পানির লাভজনকতা এবং ব্যবসায়িক কার্যকলাপের বিবরণ স্টেকহোল্ডারদের কাছে পৌঁছে দেওয়া, এটি বিভিন্ন ব্যবসা এবং সেক্টর জুড়ে তুলনা করার জন্য কোম্পানির অভ্যন্তরীণ বিষয়ে বিস্তারিত অন্তর্দৃষ্টি প্রদান করে। সারা বছর ধরে বিভিন্ন ক্রিয়াকলাপের অগ্রগতি পরীক্ষা করার জন্য কোম্পানির ব্যবস্থাপনার দ্বারা গভীর অন্তর্দৃষ্টি অর্জনের জন্য বিভাগ- এবং বিভাগ-স্তরে এই ধরনের বিবৃতিগুলি আরও ঘন ঘন প্রস্তুত করা হয়, যদিও এই ধরনের অন্তর্বর্তী প্রতিবেদনগুলি কোম্পানির অভ্যন্তরীণ থাকতে পারে।

আয়ের বিবরণীর উপর ভিত্তি করে, ব্যবস্থাপনা নতুন ভৌগলিক অঞ্চলে সম্প্রসারণ, বিক্রয় বৃদ্ধি, উৎপাদন ক্ষমতা বৃদ্ধি, ব্যবহার বৃদ্ধি বা সম্পদের সরাসরি বিক্রয়, বা একটি বিভাগ বা পণ্য লাইন বন্ধ করার মতো সিদ্ধান্ত নিতে পারে। প্রতিযোগীরা এগুলিকে একটি কোম্পানির সাফল্যের প্যারামিটার সম্পর্কে অন্তর্দৃষ্টি এবং ফোকাস করার ক্ষেত্রেও ব্যবহার করতে পারে, যেমন R&D ব্যয় বৃদ্ধি করা। ঋণদাতারা আয় বিবৃতিগুলির সীমিত ব্যবহার খুঁজে পেতে পারেন কারণ তারা কোম্পানির অতীত লাভের পরিবর্তে ভবিষ্যতের নগদ প্রবাহ সম্পর্কে বেশি উদ্বিগ্ন।

গবেষণা বিশ্লেষকরা আয় বিবৃতি ব্যবহার করে বছরে এবং ত্রৈমাসিক পারফরম্যান্সের তুলনা করে। কেউ অনুমান করতে পারে যে কোম্পানির বিক্রয় খরচ কমানোর প্রচেষ্টা সময়ের সাথে সাথে মুনাফা বাড়াতে সাহায্য করেছে, অথবা ব্যবস্থাপনা মুনাফার সাথে আপস না করে পরিচালন ব্যয়ের উপর একটি ট্যাব রাখতে পেরেছে কিনা।

তলদেশের সরুরেখা

একটি আয় বিবৃতি একটি ব্যবসার বিভিন্ন দিক সম্পর্কে মূল্যবান অন্তর্দৃষ্টি প্রদান করে। এর মধ্যে রয়েছে কোম্পানির ক্রিয়াকলাপ, এর পরিচালনার দক্ষতা, সম্ভাব্য ফাঁস হওয়া ক্ষেত্র যা মুনাফা হ্রাস করতে পারে এবং কোম্পানি শিল্পের সমকক্ষদের সাথে সঙ্গতি রেখে কাজ করছে কিনা।

এখানে প্রদত্ত তথ্য সঠিক কিনা তা নিশ্চিত করার জন্য সমস্ত প্রচেষ্টা করা হয়েছে। যাইহোক, তথ্যের সঠিকতা সম্পর্কে কোন গ্যারান্টি দেওয়া হয় না। কোনো বিনিয়োগ করার আগে স্কিমের তথ্য নথির সাথে যাচাই করুন।

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2025 Shepard Technologies Private Limited. All Rights Reserved

Assist me as soon as possible for obtaining form 26AS