নতুন অর্থবছর 22 - 23 এ ট্যাক্স পরিকল্পনার জন্য স্মার্ট টিপস

নতুন FY 22 - 23 ইতিমধ্যেই 1 এপ্রিল থেকে শুরু হয়েছে৷ এই নতুন অর্থবছরের সূচনা হল আপনারআর্থিক লক্ষ্য ক্রমানুসারে, এটা আপনার বিনিয়োগ পরিকল্পনা করা, আপনার পেতেবীমা, অথবা আপনার মাসিক খরচ ট্র্যাক রাখা. সব অর্থে, পর্যাপ্তআর্থিক পরিকল্পনা আপনাকে একটি শক্তিশালী পোর্টফোলিও বজায় রাখতে সাহায্য করে।

সর্বোপরি, বিশ্বে ঘটছে অপ্রত্যাশিত পরিস্থিতি বিবেচনা করে, এটি একটি মারাত্মক ভাইরাসের প্রাদুর্ভাব হোক বা যুদ্ধের সূচনা, জরুরী পরিস্থিতির জন্য প্রস্তুত থাকা সর্বদা উপকারী। সুতরাং, আপনি যদি আর্থিক পরিকল্পনার সাথে লড়াই করে থাকেন তবে এই পোস্টটি আপনার জন্য। এই নিবন্ধটির মাধ্যমে, আসুন জেনে নেওয়া যাক এই নতুন আর্থিক বছরে কীভাবে কর নিয়ন্ত্রণে রাখা যায়।

এপ্রিল মাসে আপনার স্মার্ট প্ল্যানিং শুরু করুন

যদিও বেশিরভাগ লোকেরা শেষ পর্যন্ত অপেক্ষা করে, বিশেষজ্ঞরা সুপারিশ করেন যে আপনি শুরু করুনকর পরিকল্পনা এপ্রিল মাসে, আর্থিক বছরের প্রথম মাস থেকে। এটি করার জন্য, আপনি আপনার সাথে ঘনিষ্ঠভাবে কাজ করতে পারেনআর্থিক উপদেষ্টা কোন বিলম্ব ছাড়াই পরিকল্পনা করা এবং কার্যকর করা।

এছাড়াও, ট্যাক্স পরিকল্পনা একটি মাসিক ব্যায়াম হিসাবে অন্তর্ভুক্ত করা উচিত এবং শুধুমাত্র একটি বছরে একবার নয়। আপনি যদি একজন বেতনভোগী ব্যক্তি হন তবে এটি আরও সহজ হয়ে যায়। আপনি পারেন:

- নন-ট্যাক্স এবং ট্যাক্স স্কিমগুলিতে আপনার পদ্ধতিগত বিনিয়োগের পুনর্ব্যবহার শুরু করুন

- ট্যাক্স-সঞ্চয়কারী উপকরণে প্রতি মাসে অল্প পরিমাণ বিনিয়োগ করুন

- অন্তর্ভুক্ত করুনইএলএসএস এবংএনপিএস মাসিকঅর্থনৈতিক পরিকল্পনা

যাইহোক, আপনি যদি একজন স্বাধীন পেশাদার হন বা একটি গিগ শিল্পে কাজ করেন তবে আপনাকে ট্যাক্স পরিকল্পনার বিষয়ে আরও বেশি বিশেষ হতে হবে। আপনার সাথে বসার জন্য এটি অত্যন্ত গুরুত্বপূর্ণহিসাবরক্ষক এবং কর ফাঁকি এবং কর পরিহারের মধ্যে পার্থক্য বুঝতে পারে। যদিও আপনি একটি নির্দিষ্ট স্তর পর্যন্ত ট্যাক্স এড়াতে পারেন, তবুও আপনাকে নিশ্চিত করতে হবে যে প্রতি ত্রৈমাসিকে ট্যাক্স দেওয়ার জন্য আপনার কাছে পর্যাপ্ত অর্থ আছে। এছাড়াও, আপনি যদি নিবন্ধিত হনপণ্য ও সেবা কর, আপনাকে অবশ্যই নিয়মিত তা পরিশোধ করতে হবে।

কেন অগ্রিম পরিকল্পনা একটি আবশ্যক?

ট্যাক্স পরিকল্পনার মৌলিক সুবিধাগুলির মধ্যে রয়েছে সমস্ত উপলব্ধ ক্রেডিট এবং কর্তনের সুবিধা গ্রহণ করে কর দায় হ্রাস করা। কর পরিকল্পনা কেন এত গুরুত্বপূর্ণ তার একটি সংক্ষিপ্ত বিবরণ এখানে রয়েছে:

1. ভালোভাবে অবহিত পছন্দ করা

ট্যাক্স পরিকল্পনা গুরুত্বপূর্ণ কারণ এটি আপনাকে তাড়াহুড়ো ভুলের পরিবর্তে জ্ঞাত রায় দেওয়ার অনুমতি দেয় যা আপনার আর্থিক লক্ষ্যগুলিকে ধ্বংস করতে পারে এবং অবশেষে দীর্ঘমেয়াদী সম্পদ তৈরিতে বাধা হয়ে দাঁড়াতে পারে। আপনি আপনার কাছে অ্যাক্সেসযোগ্য অনেকগুলি বিকল্পের উপর যেতে পারেন এবং আপনার প্রয়োজনগুলি সবচেয়ে ভাল মেটাতে পারে এমন একটি বেছে নিতে পারেন

2. বছরের শেষের জন্য দক্ষ প্রস্তুতি

বেশিরভাগ কোম্পানি বছরের চতুর্থ ত্রৈমাসিকে ট্যাক্স কেটে নেয় বেতনভোগী কর্মচারীদের জন্য যারা করযোগ্য সীমাবদ্ধতার মধ্যে পড়ে। প্রদেয় ট্যাক্স আপনার কাছে পৌঁছানোর আগেই বেতন থেকে আটকে রাখা হয়। সর্বোপরি, ব্যয় এবং কর্তনের হিসাব পাওয়া যায়। এই কারণে যত তাড়াতাড়ি সম্ভব আপনার করের পরিকল্পনা শুরু করা অত্যন্ত গুরুত্বপূর্ণ। ফলস্বরূপ, পরবর্তীতে দাবি করার জন্য যত তাড়াতাড়ি সম্ভব সমস্ত প্রযোজ্য ছাড়ের সুবিধা নেওয়ার পরামর্শ দেওয়া হচ্ছে

Talk to our investment specialist

ট্যাক্স-সঞ্চয় বিনিয়োগ কৌশল

সঞ্চয়ের চাবিকাঠি হল কর-সঞ্চয় বিনিয়োগ করা, এবং সঠিক পদ্ধতিগুলি সমস্ত পার্থক্য করতে পারে। একটি সফল কর-সঞ্চয় কৌশল প্রতিষ্ঠার জন্য আপনার যে পদক্ষেপগুলি গ্রহণ করা উচিত তা নীচে বর্ণিত হয়েছে:

1. আপনার ট্যাক্স বাধ্যবাধকতা নির্ধারণ করুন

আপনার বার্ষিক আয়ের পূর্বাভাসের উপর ভিত্তি করে আপনার ট্যাক্স দায় গণনা করুন। এটি আপনাকে সর্বোচ্চ ছাড় হিসাবে কতটা দাবি করতে পারে তার একটি ভাল ধারণা দেবে। আপনার সম্পূর্ণ ট্যাক্স-সঞ্চয় বিনিয়োগগুলিকে 12টি সমান অর্থপ্রদানে ভাগ করুন। বছরের শেষে আপনার আর্থিক চাপ কমানোর জন্য সময়ের আগে অর্থপ্রদান করুন।

2. উপযুক্ত বিনিয়োগ বিকল্প নির্বাচন করুন

আপনার বর্তমান বিনিয়োগ কি আপনাকে প্রয়োজনীয় পরিমাণ কাটতে দেয়? যদি না হয়, একটি উপযুক্ত বিনিয়োগ পণ্য চয়ন করুন. যদি না থাকেজীবনবীমা, আপনি একটি ক্রয় বিবেচনা করতে চাইতে পারেন. আপনি একটি ন্যূনতম মূল্য প্রদান করেন এবং এটি করে প্রচুর কভারেজ পান। তাছাড়া, অধীনেধারা 80C, দ্যপ্রিমিয়াম করমুক্ত। যাইহোক, আপনি যদি ইতিমধ্যেই বীমাকৃত থাকেন তবে আপনি বিবেচনা করতে পারেনবিনিয়োগ ইএলএসএস বাপিপিএফ. এগুলো আপনাকে সাহায্য করতে পারেঅর্থ সঞ্চয় ভবিষ্যতের আকাঙ্খার জন্য একটি কর্পাস তৈরি করার সময় করের উপর

3. একটি স্বাস্থ্য পরিচর্যা পরিকল্পনা চয়ন করুন৷

কস্বাস্থ্য বীমা পরিকল্পনা মেডিকেল জরুরী পরিস্থিতিতে আপনার নগদ রক্ষা করে। এমনকি যদি আপনাকে হঠাৎ অপ্রত্যাশিত চিকিৎসা খরচ কভার করতে হয়, তবে আপনার সঞ্চয়গুলি অস্পৃশ্য থাকে। কিন্তু, একটি স্বাস্থ্য-যত্ন পরিকল্পনা গ্রহণ করার সময়, আপনাকে নিম্নলিখিতগুলির সাথে ভালভাবে পারদর্শী হওয়া উচিত:

- যন্ত্রের লক-ইন সময়কাল

- আপনার আর্থিক উদ্দেশ্য

- ঝুকিপুন্ন ক্ষুধা

- বর্তমান ট্যাক্স বাধ্যবাধকতা

- তোমারআয়কর স্ল্যাব

এটি আপনাকে সেরা কর-সঞ্চয় বিনিয়োগ সম্ভব করতে সহায়তা করবে।

সেরা বিনিয়োগ বিকল্প

একবার আপনার আয় করযোগ্য হয়ে গেলে, কর পরিকল্পনা অনুসরণ করা একটি গুরুত্বপূর্ণ অনুশীলন। ট্যাক্স প্ল্যানিং সিস্টেমের পর্যাপ্ত বোঝার সাথে, আপনি আরও বেশি সঞ্চয় করতে এবং আপনার সমস্ত উচ্চাকাঙ্খী লক্ষ্য অর্জনের জন্য উপযুক্ত বিনিয়োগ করে অতিরিক্ত কর প্রদান এড়াতে পারেন।

এখানে আপনার প্রয়োজনের উপর নির্ভর করে বিবেচনা করার জন্য বেশ কয়েকটি ট্যাক্স-সঞ্চয় বিনিয়োগের সম্ভাবনা রয়েছে:

1. ইক্যুইটি-লিঙ্কড ট্যাক্স সেভিংস স্কিম (ELSS)

যারা স্বল্প-মেয়াদী পরিকল্পনায় বিনিয়োগ করতে চান তাদের জন্য এটি একটি সেরা কর-সঞ্চয়কারী উপকরণগুলির মধ্যে একটি কারণ এটির তিন বছরের লক-ইন পিরিয়ড রয়েছে। এছাড়াও, রুপি হিসাবে কম বিনিয়োগের বিকল্প সহ। 500, ELSS এইসাম্যতার তহবিল শক্তিশালী দীর্ঘমেয়াদী রিটার্ন প্রদান করে। লক-ইন পিরিয়ড ব্যতীত, পেনশন প্ল্যান, বীমা পরিকল্পনা বা ক্ষেত্রে বিনিয়োগ চালিয়ে যাওয়া বাধ্যতামূলক নয়ইউলিপ

2. নতুন পেনশন স্কিম (NPS)

এটাঅবসর সঞ্চয় পরিকল্পনা যা অবসর গ্রহণের সময় মাসিক আয় প্রদান করে। সরকারি ও বাণিজ্যিক খাতের কর্মচারীরা এর থেকে উপকৃত হতে পারেন।বিনিয়োগকারী-বন্ধুত্বপূর্ণ বৈশিষ্ট্য, একটি কম খরচের কাঠামো, এবং নমনীয়তা হল NPS-এর মূল ভিত্তি। আপনি সর্বনিম্ন টাকা বিনিয়োগ করতে পারেন৷ কমপক্ষে টাকা মাসিক কিস্তিতে 6000। 500 বা এক একক টাকায়।

3. অবকাঠামো বন্ড

এটি স্থির আয়ের গোষ্ঠীর জন্য একটি চমৎকার বিকল্প হিসেবে প্রমাণিত হয় যারা ঝুঁকিমুক্ত কর সঞ্চয় যন্ত্র খুঁজছেন। অবকাঠামোবন্ড অবকাঠামো বিভাগের অধীনে মাপসই এবং ভারত সরকার কর্তৃক অনুমোদিত কোম্পানি দ্বারা জারি করা হয়। এই বন্ডগুলি কম সুদের হার এবং নির্দিষ্ট ট্যাক্স সুবিধা প্রদান করে। তারা আপনাকে টাকা পর্যন্ত বিনিয়োগ করতে দেয়। 20,000, যা IT আইনের ধারা 80C এর অধীনে কর সুবিধা হিসাবে ব্যবহার করা যেতে পারে।

4. সুকন্যা সমৃদ্ধি যোজনা

পিতামাতার জন্য যারা তাদের মেয়ের জন্য সংরক্ষণ করতে চান,সুকন্যা সমৃদ্ধি যোজনা সবচেয়ে দক্ষ ট্যাক্স-সঞ্চয় প্রক্রিয়া এক. ন্যূনতম রুপি বিনিয়োগ সহ। 1000, স্কিমটি 10 বছরের কম বয়সী মেয়েদের জন্য খোলা যেতে পারে। প্রতি ত্রৈমাসিকে, সরকার সুদের হার ঘোষণা করে। সুদের হার একটি PPF-এর চেয়ে বেশি, এবং এটি বর্তমান কর কাঠামোর অধীনেও কর-মুক্ত, Rs এর সীমা পর্যন্ত৷ ১.৫ লাখ। সর্বোত্তম উপাদান হল যে সুকন্যা সমৃদ্ধি যোজনা অ্যাকাউন্টটি কন্যা সন্তানের নামে গঠিত হয় এবং পরিপক্ক আয় তার বিবাহ এবং শিক্ষার জন্য ব্যবহার করা যেতে পারে।

5. স্বাস্থ্য বীমা

এটি সেরা কর-সঞ্চয় পদ্ধতিগুলির মধ্যে একটি। ট্যাক্স ছাড় পাওয়া যায়স্বাস্থ্য বীমা টাকা পর্যন্ত প্রিমিয়াম ২৫,০০০। সীমা টাকা থেকে বাড়ানো হয়েছে। 20,000 থেকে টাকা প্রবীণ নাগরিকদের জন্য 30,000। আপনি টাকা পর্যন্ত ছাড় পেতে পারেন৷ 35,000 যদি আপনি নিজের এবং আপনার পিতামাতার জন্য স্বাস্থ্য বীমা পান। অক্ষমতার (দুর্ঘটনার ফলস্বরূপ) প্রদত্ত একমুঠো অর্থের উপর কর দেওয়া হয় না। তাই, এতে সর্বোচ্চ ট্যাক্স সঞ্চয়, বিনিয়োগের কম খরচ এবং উল্লেখযোগ্য রিটার্ন সহ ন্যূনতম ঝুঁকি জড়িত।

6. জীবন বীমা

নতুন বাজেট 2022 অনুসারে, আয়কর আইনের ধারা 80C এর অধীনে, জীবন বীমা পরিকল্পনাগুলি Rs. পর্যন্ত কর সুবিধা প্রদান করতে পারে৷ ১.৫ লাখ। এছাড়াও, বীমাকৃতের মৃত্যুর ক্ষেত্রে, প্রাপককে মৃত্যু সুবিধা হিসাবে দেওয়া একমুঠো অর্থ ধারা 10 (10D) এর অধীনে করযোগ্য নয়।

7. পাবলিক প্রভিডেন্ট ফান্ড (PPF)

PPF হল একটি দীর্ঘমেয়াদী সেভিংস প্ল্যান যাতে 15 বছরের লক-ইন পিরিয়ড অন্তর্ভুক্ত থাকে এবং এটি 5 বছরের স্তরে বাড়ানো যেতে পারে। নতুন বাজেটে বার্ষিক বিনিয়োগের সীমা Rs থেকে বাড়িয়েছে৷ ১ লাখ থেকে ১.৫ লাখ টাকা। PPF বিনিয়োগগুলি ধারা 80C এর অধীনে প্রতি বছর 1.5 লক্ষ টাকা পর্যন্ত কর ছাড়ের জন্য যোগ্য।

সেই অনুযায়ী, PPF সুদের হার 2022-23 প্রথম ত্রৈমাসিকে 7.10% উপার্জন করবে। টাকা পর্যন্ত কর কর্তনের সুবিধা। বিনিয়োগ করে 1.5 লক্ষ টাকা দাবি করা যেতে পারেট্যাক্স সংরক্ষণ স্থায়ী আমানত.

8. ইউনিট লিঙ্কড ইন্স্যুরেন্স প্ল্যান (ULIPs)

এটি একটি দীর্ঘমেয়াদী বিনিয়োগের বিকল্প যা আপনাকে করের টাকা বাঁচাতে সাহায্য করে। ইউলিপ বীমা প্রদানের মাধ্যমে আপনার বিনিয়োগকে রক্ষা করে। আপনার প্রিমিয়াম ঋণ এবং স্টক মার্কেটে বিনিয়োগ করা হয়, যা আপনাকে করমুক্ত আয় প্রদান করে। আপনি যদি 10-12 বছর ইউলিপগুলিতে ব্যয় করেন, তাহলে আপনি এটি থেকে ভাল লাভের আশা করতে পারেন। এটি একটি ট্যাক্স সুবিধাযুক্ত বিনিয়োগ পণ্য যা আপনাকে ইক্যুইটি এবং ঋণের মধ্যে পরিবর্তন করতে দেয়।

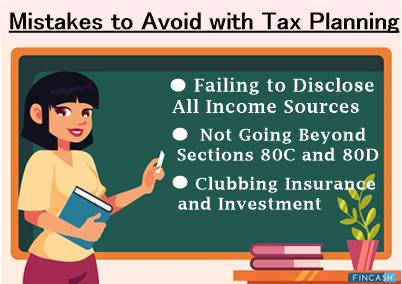

ট্যাক্স পরিকল্পনার সাথে এড়ানোর জন্য ভুল

ট্যাক্স পরিকল্পনার সাথে, অনেক ভুল আছে যা আপনি শেষ পর্যন্ত করতে পারেন। এগুলি এড়াতে আপনাকে সাহায্য করার জন্য, এখানে কয়েকটি ভুলের বিষয়ে আপনাকে সতর্ক থাকতে হবে:

সমস্ত আয়ের উৎস প্রকাশ করতে ব্যর্থ

সাধারণত, আপনি আয় এবং লেনদেনগুলিকে ছাড় দেওয়ার অভ্যাসে পরিণত হতে পারেন যা করযোগ্য বিভাগের অধীনে আসে না। তাদের মধ্যে কিছু সুদ অন্তর্ভুক্ত হতে পারেসঞ্চয় অ্যাকাউন্ট এবং স্থায়ী আমানতের উপর সুদ।

আপনি যদি রিটার্ন দাখিল করার সময় সমস্ত নির্ভরযোগ্য আয়ের উত্স প্রকাশ করতে ব্যর্থ হন তবে এটি আয়ের একটি গোপনীয় আইন হিসাবে বিবেচিত হবে এবং পরে সমস্যা সৃষ্টি করতে পারে।

ধারা 80C এবং 80D এর বাইরে যাওয়া নয়

বেশিরভাগ লোকেরা যে উল্লেখযোগ্য ভুলগুলি করে থাকে তা হল আয়কর আইনের ধারা 80C এবং 80D এর বাইরে তাদের দিগন্ত প্রসারিত না করা৷ কর পরিকল্পনা করার সময় আপনি অন্তর্ভুক্ত করতে পারেন এমন কিছু অন্যান্য উপাদান যার মধ্যে রয়েছে একজন প্রতিবন্ধী নির্ভরশীল ব্যক্তির চিকিৎসা ব্যয়, ঋণের সুদ, দাতব্য দান, বাড়ি ভাড়া ভাতা ইত্যাদি।

ট্যাক্স রিটার্নের জন্য দায়বদ্ধ বিভিন্ন লেনদেন আছে। যাইহোক, আপনি না বা সামান্য জ্ঞানের কারণে তাদের একত্রিত করতে ব্যর্থ হতে পারেন। সুতরাং, আপনি যে লেনদেনের জন্য রিটার্ন দাখিল করছেন সেগুলি সম্পর্কে ধারণা থাকা গুরুত্বপূর্ণ।

ক্লাবিং বীমা এবং বিনিয়োগ

আপনার ট্যাক্স-সঞ্চয় এবং বীমা বিনিয়োগগুলিকে একত্রিত করা এড়িয়ে চলুন এবং সেগুলিকে আলাদা রাখুন। প্রথাগত জীবন বীমা যন্ত্র যা ঋণকে একত্রিত করে এবংমেয়াদ বীমা বিনিয়োগ এতটা পর্যাপ্ত রিটার্ন দেয় না এবং পিপিএফ এবং অন্যান্য ছোট সঞ্চয় প্রকল্পের তুলনায় কম। তাদেরও দীর্ঘ মেয়াদ রয়েছে।

এইভাবে, নিশ্চিত করুন যে আপনি সমস্ত প্রয়োজনীয় পয়েন্টগুলি বিবেচনা করছেন এবং এগিয়ে যাওয়ার আগে এই বিনিয়োগগুলি থেকে অর্জিত আয়ের উপর করের প্রভাব স্পষ্ট করছেন৷ সবচেয়ে ভালো হবে যদি আপনি ট্যাক্স-সঞ্চয়কারী বিনিয়োগের মিশ্রণ নির্বাচন করেন যা আপনার প্রয়োজন অনুসারে সবচেয়ে ভালো হয়।

আপনার বিনিয়োগ থেকে সর্বাধিক করার বিকল্প

আপনি যদি শেষ মুহূর্তের চাপ এড়াতে চান তাহলে শুধু কর-সংরক্ষণের কৌশলই যথেষ্ট নয়। যত তাড়াতাড়ি সম্ভব কর্মে আপনার কৌশল রাখুন. এটি আপনাকে অনেক টাকা এবং সময় বাঁচাতে সাহায্য করতে পারে। এখানে আপনি কিভাবে আপনার বিনিয়োগ সর্বাধিক করতে পারেন:

- যত তাড়াতাড়ি সম্ভব ট্যাক্স পরিকল্পনা শুরু করুন

- আপনার আয় এবং বিনিয়োগের সমস্ত ডকুমেন্টেশন আগে থেকেই সংগ্রহ করুন

- কোনো ছাড় দাবি করার আগে, আপনার বিনিয়োগ পোর্টফোলিও সংগঠিত করুন

- আপনি যদি আপনার বেতন বৃদ্ধির পূর্বাভাস পান তবে আপনার বিনিয়োগ বাড়ান। আয় বৃদ্ধির ফলে কর বৃদ্ধি পাবে। এটি মোকাবেলা করতে আপনার বিনিয়োগ বাড়ান

- সুদের উপর TDS এড়াতে, ফর্ম 15G এবং 15H জমা দিন

তলদেশের সরুরেখা

আর্থিক বছরের প্রথম প্রান্তিকটি বিনিয়োগ শুরু করার জন্য একটি ভাল সময়। ফলস্বরূপ, আপনার ট্যাক্স-সঞ্চয় বিনিয়োগগুলি সঠিকভাবে পরিকল্পনা করার জন্য আপনার কাছে প্রচুর সময় থাকবে, এটি নিশ্চিত করে যে আপনি আপনার আর্থিক উদ্দেশ্যগুলিতে পৌঁছান। আপনি যেমন 2022 এবং তার পরেও ট্যাক্স-সঞ্চয়কারী যন্ত্রগুলি সম্পর্কে শিখেছেন, আপনি যা শিখেছেন তা কার্যকর করার এবং আপনার কষ্টার্জিত অর্থকে ট্যাক্সের সময় নিষ্কাশন হওয়া থেকে রক্ষা করার জন্য সেগুলির মধ্যে একটিতে বিনিয়োগ করার সময় এসেছে৷ যাইহোক, মনে রাখবেন যে আপনার সঞ্চয়গুলিকে শুধুমাত্র ট্যাক্স সুবিধার জন্য নয় বরং আরও নিরাপদ আর্থিক ভবিষ্যতের জন্যও পরিচালনা করা উচিত।

এখানে প্রদত্ত তথ্য সঠিক কিনা তা নিশ্চিত করার জন্য সমস্ত প্রচেষ্টা করা হয়েছে। যাইহোক, তথ্যের সঠিকতা সম্পর্কে কোন গ্যারান্টি দেওয়া হয় না। কোনো বিনিয়োগ করার আগে স্কিমের তথ্য নথির সাথে যাচাই করুন।

You Might Also Like

")

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2026 Shepard Technologies Private Limited. All Rights Reserved