Table of Contents

- ટર્મ ઈન્સ્યોરન્સ શું છે?

- ટર્મ લાઇફ ઇન્સ્યોરન્સ પોલિસીના પ્રકાર

- ટર્મ ઈન્સ્યોરન્સ પ્લાન કેવી રીતે કામ કરે છે?

- શ્રેષ્ઠ ટર્મ વીમા યોજના કેવી રીતે પસંદ કરવી?

- ટર્મ લાઇફ ઇન્સ્યોરન્સ પોલિસીના લાભો અને અન્ય મહત્વના પાસાઓ

- ટર્મ ઈન્સ્યોરન્સ માટે જરૂરી દસ્તાવેજો

- ટર્મ ઈન્સ્યોરન્સ પોલિસીના દાવા માટે અપવાદો

- ટર્મ ઈન્સ્યોરન્સ પોલિસીની દાવાની પ્રક્રિયા

ટર્મ ઇન્શ્યોરન્સ: તમારે જે જાણવાની જરૂર છે તે બધું

ટર્મ ઈન્સ્યોરન્સ શું છે?

મુદતવીમા વીમાનું મૂળ સ્વરૂપ છે. તે સૌથી સરળ પ્રકાર છેજીવન વીમો સમજવાની નીતિ. ભવિષ્યમાં આપણા માટે શું હોઈ શકે તે અંગે હંમેશા અનિશ્ચિતતા રહે છે અને તેથી, આપણે તમામ પ્રકારની પરિસ્થિતિઓ માટે તૈયાર રહેવાની જરૂર છે. ટર્મ લાઇફ ઇન્સ્યોરન્સ રાખવાથી તમને અને તમારા પરિવારને નાણાકીય ભંગાણથી વીમો મળે છે જો તમારી સાથે કંઈપણ અણધાર્યું બને તો (વીમો લીધેલો). ટર્મ પ્લાન સંપત્તિનું નિર્માણ કરતું નથી પરંતુ તે કોઈ અણધારી ઘટના બને તો એકમ રકમની ખાતરી અને સુરક્ષા પ્રદાન કરે છે. આમ, ટર્મ ઈન્સ્યોરન્સ પ્લાનને રોકાણને બદલે ખર્ચ તરીકે કહી શકાય. વિપરીતઆખા જીવન વીમો, ટર્મ લાઇફ ઇન્સ્યોરન્સ ક્વોટ્સ વધુ આર્થિક છે અને આમ, સસ્તી જીવન વીમા યોજનાઓ છે.

ટર્મ ઈન્સ્યોરન્સ, ઉપર કહ્યું તેમ જીવન વીમાનું સૌથી સરળ સ્વરૂપ છે. તમે ચૂકવો છો તે લગભગ તમામ પ્રિમીયમનો ઉપયોગ વીમાના ખર્ચને આવરી લેવા માટે થાય છે. અને આ જ કારણ છે કે ટર્મ ઇન્શ્યોરન્સ પ્લાન ધારકો જીવન દ્વારા કમાયેલા નફામાં ભાગ લેવા માટે અયોગ્ય છે.વીમા કંપનીઓ રોકાણો પર. તદુપરાંત, કોઈપણ શરણાગતિ મૂલ્યને વધારવા માટે નાણાંનો કોઈ સંચય થતો નથી. જો તમે પોલિસી બંધ કરવાનું પસંદ કર્યું હોય તો ટર્મ ઈન્સ્યોરન્સ પ્લાનમાં ચૂકવણીની રકમ નહીં હોય.

ટર્મ લાઇફ ઇન્સ્યોરન્સ પોલિસીના પ્રકાર

ટર્મ પોલિસીની વિવિધતાઓ છે:

લેવલ પ્રીમિયમ ટર્મ ઈન્સ્યોરન્સ

તે ટર્મ ઈન્સ્યોરન્સનો પ્રકાર છે જ્યાંપ્રીમિયમ પૂર્વ-નિશ્ચિત વીમાની રકમ માટે પસંદ કરેલ મુદત સુધી સમાન છે. તેથી તે દર વર્ષે વધતા પ્રીમિયમ ભરવાની સમસ્યાને દૂર કરે છે. આવી ટર્મ પોલિસીનો સામાન્ય સમયગાળો પાંચ વર્ષથી 30 વર્ષનો હોય છે.

કન્વર્ટિબલ ટર્મ ઈન્સ્યોરન્સ

આ પ્રકારની ટર્મ પોલિસીમાં, વીમાધારક પ્યોર ટર્મ ઈન્સ્યોરન્સ પોલિસીને તેમની ગમતી યોજનામાં રૂપાંતરિત કરવાની પસંદગી સાથે ખરીદે છે જેમ કે સંપૂર્ણ જીવન વીમો અથવા એન્ડોમેન્ટ. દાખલા તરીકે, વીમાધારક પાંચ વર્ષ પછી તેમની ટર્મ લાઇફ પોલિસીને એકમાં રૂપાંતરિત કરી શકે છેએન્ડોવમેન્ટ પ્લાન 20 વર્ષ માટે. ત્યારબાદ નવા સેટ પ્લાન અને ટર્મ મુજબ પ્રીમિયમ વસૂલવામાં આવે છે.

પ્રીમિયમના વળતર સાથે ટર્મ ઈન્સ્યોરન્સ

આ ટર્મ ઈન્સ્યોરન્સ પ્લાનમાં જોખમ કવર અને બચત બંને તત્વો છે. જો વીમાધારક વ્યક્તિ પોલિસીની મુદત સુધી બચી જાય, તો ચૂકવેલ પ્રિમીયમ તેમને પરત કરવામાં આવે છે. સ્વાભાવિક રીતે, અન્ય પ્રકારની ટર્મ ઈન્સ્યોરન્સ પોલિસીઓની સરખામણીમાં વસૂલવામાં આવતા પ્રીમિયમ વધુ હોય છે.

બાંયધરીકૃત નવીકરણ સાથે ટર્મ વીમો

આ ટર્મ લાઇફ પ્લાનમાં, વીમા પૉલિસી પસંદ કરેલી મુદત પાંચ કે દસ વર્ષ પૂર્ણ થયા પછી ખાતરીપૂર્વક રિન્યૂ કરવામાં આવે છે. તબીબી તપાસની જેમ વીમાપાત્રતાના કોઈપણ પુરાવા વિના નવીકરણ કરવામાં આવે છે.

ટર્મ ઇન્શ્યોરન્સમાં ઘટાડો

આ જીવન વીમા પૉલિસીમાં, અવમૂલ્યન વીમા જરૂરિયાતને મેચ કરવા માટે દર વર્ષે વીમાની રકમ ધીમે ધીમે ઘટતી જાય છે. જ્યારે વીમાધારક પાસે મોટી લોન બાકી હોય ત્યારે આ પ્રકારની પોલિસી ખરીદવામાં આવે છે. અહીં જોખમ એ છે કે લોન ચૂકવતા પહેલા વીમાધારકનું મૃત્યુ થઈ શકે છે. આમ, ટર્મ પૉલિસીની વીમા રકમ સામાન્ય રીતે ચૂકવવામાં આવતી લોનની રકમ જેટલી હોય છે. આમ, અકાળ મૃત્યુના કિસ્સામાં, વીમાની રકમ લોનની ચૂકવણી કરી શકશે.

રાઇડર્સ સાથે ટર્મ ઇન્સ્યોરન્સ

તે ગંભીર બીમારી રાઇડર, આકસ્મિક મૃત્યુ રાઇડર, વગેરે જેવી રાઇડર કલમો સાથેની ટર્મ પોલિસી છે. આ રાઇડર્સ વધારાના પ્રીમિયમના સંદર્ભમાં સાદા ટર્મ વીમા પોલિસીમાં વધારાનું મૂલ્ય ઉમેરે છે.

ટર્મ ઈન્સ્યોરન્સ પ્લાન કેવી રીતે કામ કરે છે?

ટર્મ ઈન્સ્યોરન્સ એ વીમાનું સૌથી પરંપરાગત સ્વરૂપ છે. તે કેવી રીતે કાર્ય કરે છે તે સમજવા માટે, નીચેના પરિબળો ધ્યાનમાં લેવા જોઈએ:

પોષણક્ષમ પ્રીમિયમ

ટર્મ ઇન્શ્યોરન્સ પોલિસી ખરીદવા માટે મોટી રકમ અલગ રાખવાની જરૂર નથી. ઘણી વીમા કંપનીઓ ખૂબ જ પોસાય તેવા પ્રીમિયમ માટે મોટી રકમની વીમા કવર કરે છે.

પ્રીમિયમ આવર્તન

ટર્મ પોલિસી માટે પ્રિમીયમ દર મહિને, ક્વાર્ટર દીઠ, દર છ મહિને અથવા વર્ષમાં એકવાર ચૂકવી શકાય છે.

કોઈ સર્વાઈવલ બેનિફિટ્સ સાથે જીવન કવર

ટર્મ ઈન્સ્યોરન્સ પોલિસીમાં કોઈ મેચ્યોરિટી બેનિફિટ નથી. ટર્મ પ્લાનનો મુખ્ય ઉદ્દેશ્ય જીવન કવચ પ્રદાન કરવાનો છે અને વીમાધારક વ્યક્તિના મૃત્યુના કિસ્સામાં, લાભાર્થીને વચનબદ્ધ રકમ મળે છે.

શ્રેષ્ઠ ટર્મ વીમા યોજના કેવી રીતે પસંદ કરવી?

શ્રેષ્ઠ ટર્મ લાઇફ ઇન્શ્યોરન્સ પ્લાન પસંદ કરતી વખતે અમુક દિશાનિર્દેશોનું પાલન કરવું જરૂરી છે:

- જીવન વીમા કંપનીઓની સરખામણી કરો અને ટ્રેક રેકોર્ડ તપાસો.

- તમને જરૂરી કવરની ગણતરી કરો

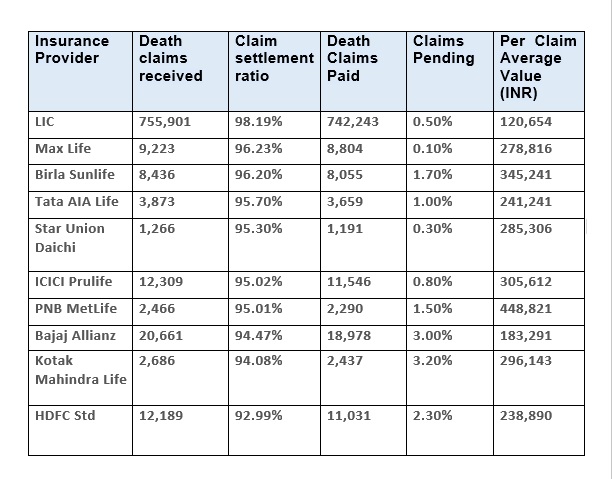

- વીમા કંપનીનો ક્લેમ સેટલમેન્ટ રેશિયો શું છે?

- ની અસરફુગાવો પ્રીમિયમ અને કવર લાભો ભરવામાં

- વિવિધ જીવન વીમા કંપનીઓના વિવિધ નિયમો અને શરતોની તુલના કરો અને કાળજીપૂર્વક વાંચો

- તમે બે અલગ અલગ કંપનીઓમાંથી બે અલગ-અલગ ટર્મ લાઇફ પોલિસી પસંદ કરી શકો છો. આ તમને એક કંપની તરફથી અસ્વીકારના કિસ્સામાં બચાવશે.

- રાઇડર્સ/એડ-ઓન કવર માટે જુઓ

ટર્મ લાઇફ ઇન્સ્યોરન્સ પોલિસીના લાભો અને અન્ય મહત્વના પાસાઓ

- ટર્મ ઈન્સ્યોરન્સ પોલિસી માટે પ્રીમિયમ ભરવામાં સુગમતા છે. પ્રીમિયમ મર્યાદિત પગાર, એકલ પગાર અથવા નિયમિત પગાર હોઈ શકે છે.

- ટર્મ ઇન્શ્યોરન્સ ક્વોટ્સ અન્ય વીમા યોજનાઓની સરખામણીમાં સામાન્ય રીતે ઓછા હોય છે. તેઓ ઓછા પ્રીમિયમ માટે પણ મોટી રકમની વીમા ઓફર કરે છે.

- વિશાળ છેશ્રેણી પસંદ કરવા માટેની વીમા યોજનાઓમાંથી. પૉલિસીધારકો સિંગલ અથવા સંયુક્ત ટર્મ પ્લાન વચ્ચે પસંદગી કરી શકે છે.

- વીમાધારકના અચાનક મૃત્યુ પર, લાભાર્થીને ટર્મ ઈન્સ્યોરન્સ પોલિસીમાંથી મૃત્યુ લાભ મળે છે. લાભાર્થીને પોલિસી કોન્ટ્રાક્ટમાં દર્શાવેલ વીમાની રકમ મળે છે.

- પોલિસીના પ્રીમિયમની ચુકવણી અને વીમાધારકના મૃત્યુ લાભનો દાવો કરવા બંનેમાં કર લાભ છે.

ટર્મ ઈન્સ્યોરન્સ માટે જરૂરી દસ્તાવેજો

- પાન કાર્ડ

- ઉંમરનો પુરાવો (પાસપોર્ટ/જન્મ પ્રમાણપત્ર/પાન કાર્ડ/વગેરે)

- સરનામાનો પુરાવો (પાસપોર્ટ/રેશન કાર્ડ/મતદાર ID/વગેરે)

- ઓળખનો પુરાવો (પાસપોર્ટ/મતદાર ID/આધાર કાર્ડ/વગેરે)

- ની સાબિતીઆવક (આવકવેરા રીટર્ન/એમ્પ્લોયરનું પ્રમાણપત્ર/આવક વેરો આકારણી હુકમ)

- તાજેતરના પાસપોર્ટ કદના ફોટોગ્રાફ્સ

ટર્મ ઈન્સ્યોરન્સ પોલિસીના દાવા માટે અપવાદો

ટર્મ ઈન્સ્યોરન્સ ક્લેમમાં અમુક અપવાદો છે જેમાં તમારો દાવો નકારવામાં આવશે:

આત્મહત્યા

જો વીમાધારક આત્મહત્યા કરે છે, તો મૃત્યુ લાભ માટેનો દાવો સ્વીકારવામાં આવશે નહીં. અને આત્મહત્યાને તમામ પ્રકારની ટર્મ ઈન્સ્યોરન્સ પોલિસીમાંથી મુક્તિ આપવામાં આવી છે.

યુદ્ધ, આતંકવાદને કારણે મૃત્યુ

યુદ્ધ, આતંકવાદ અથવા કુદરતી આફતો હેઠળ વીમાધારકનું મૃત્યુ મૃત્યુ લાભના દાવા માટે પાત્ર રહેશે નહીં.

સ્વ-લાદવામાં આવેલા જોખમને કારણે મૃત્યુ

જો વીમાધારક તેમની પોતાની ક્રિયાઓ (દા.ત. આત્યંતિક રમતો) ના પરિણામોને કારણે મૃત્યુ પામે છે, તો દાવાની પ્રક્રિયા કરવામાં આવશે નહીં કારણ કે વીમેદારે સ્વ-લાદેલું જોખમ લીધું હતું.

નશા/નાર્કોટિક્સના કારણે મૃત્યુ

જો વીમાધારકનું મૃત્યુ માદક દ્રવ્યોના પ્રભાવ હેઠળ અથવા અન્ય નશાના કારણે થાય છે, તો ટર્મ પોલિસી માટેના દાવાની પ્રક્રિયા કરવામાં આવશે નહીં.

Talk to our investment specialist

ટર્મ ઈન્સ્યોરન્સ પોલિસીની દાવાની પ્રક્રિયા

વીમાધારકના મૃત્યુના કિસ્સામાં, પરિવારે મૃત્યુ લાભ અથવા વીમાની રકમ મેળવવા માટે દાવો દાખલ કરવાની જરૂર છે. દાવાની પ્રક્રિયા માટે નીચેના પગલાંઓ અનુસરવા આવશ્યક છે:

- વીમાધારકના મૃત્યુ પછી, વીમા કંપનીને ઘટનાની જાણ કરવી આવશ્યક છે. વીમા કરારમાં ઉલ્લેખિત દસ્તાવેજો ચકાસણી અને સબમિશન માટે તૈયાર રાખવા જોઈએ.

- કંપનીને જાણ કર્યા પછી, દાવેદારે મૂળ વીમા કરાર, દાવાની સાબિતી, મૃત્યુ પ્રમાણપત્ર, વગેરે જેવા જરૂરી દસ્તાવેજો સબમિટ કરવાના રહેશે.

- પછી દસ્તાવેજોની ચકાસણી કરવામાં આવે છે અને પછી વીમા કંપની દાવો કાયદેસર છે કે નહીં તે અંગે નિર્ણય લેશે અને કરાર અનુસાર તેનું સન્માન કરવું જોઈએ.

અહીં આપેલી માહિતી સચોટ છે તેની ખાતરી કરવા માટેના તમામ પ્રયાસો કરવામાં આવ્યા છે. જો કે, ડેટાની શુદ્ધતા અંગે કોઈ ગેરંટી આપવામાં આવતી નથી. કોઈપણ રોકાણ કરતા પહેલા કૃપા કરીને સ્કીમ માહિતી દસ્તાવેજ સાથે ચકાસો.

You Might Also Like

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2025 Shepard Technologies Private Limited. All Rights Reserved