Table of Contents

ಹಣಕಾಸು ಗುರಿ ಕ್ಯಾಲ್ಕುಲೇಟರ್: ವಿವಿಧ ಹೂಡಿಕೆ ಗುರಿಗಳಿಗಾಗಿ ಒಂದು ಸ್ಮಾರ್ಟ್ ಟೂಲ್

ಆರ್ಥಿಕ ಗುರಿ ಕ್ಯಾಲ್ಕುಲೇಟರ್ ಒಂದು ಸ್ಮಾರ್ಟ್ ಸಾಧನವಾಗಿದ್ದು, ಜನರು ತಮ್ಮ ಉದ್ದೇಶಗಳನ್ನು ಸಾಧಿಸಲು ಉಳಿಸಬೇಕಾದ ಮೊತ್ತವನ್ನು ಅರ್ಥಮಾಡಿಕೊಳ್ಳಲು ಸಹಾಯ ಮಾಡುತ್ತದೆ. ಜನರು ಮಾಡುತ್ತಾರೆಹಣಕಾಸಿನ ಯೋಜನೆ ಅವರ ಜೀವನದಲ್ಲಿ ಮನೆ ಖರೀದಿಸುವುದು, ವಾಹನ ಖರೀದಿಸುವುದು, ಉನ್ನತ ಶಿಕ್ಷಣಕ್ಕಾಗಿ ಯೋಜನೆ ಮತ್ತು ಮುಂತಾದ ಹಲವಾರು ಉದ್ದೇಶಗಳನ್ನು ಸಾಧಿಸಲು. ಹಣಕಾಸಿನ ಕ್ಯಾಲ್ಕುಲೇಟರ್ ಜನರು ತಮ್ಮ ಭವಿಷ್ಯದ ಉದ್ದೇಶಗಳನ್ನು ಸಾಧಿಸಲು ತಮ್ಮ ಪ್ರಸ್ತುತ ಉಳಿತಾಯದ ಮೊತ್ತವನ್ನು ನಿರ್ಣಯಿಸಲು ಸಹಾಯ ಮಾಡುತ್ತದೆ. ಆದ್ದರಿಂದ, ನಾವು ವಿವಿಧ ಹಣಕಾಸಿನ ಗುರಿ ಕ್ಯಾಲ್ಕುಲೇಟರ್ಗಳನ್ನು ಮತ್ತು ಅದಕ್ಕೆ ಅನುಗುಣವಾಗಿ ಅವುಗಳ ವಿವರಣೆಯನ್ನು ನೋಡೋಣ.

ಮನೆ ಖರೀದಿಸಲು ಉಳಿತಾಯ ಕ್ಯಾಲ್ಕುಲೇಟರ್

ಮನೆಯು ಜನರು ವಾಸಿಸುವ ಪ್ರಮುಖ ವಸ್ತುವಾಗಿದೆ. ಆದಾಗ್ಯೂ, ಮನೆಯನ್ನು ಖರೀದಿಸಲು ಯಾವಾಗಲೂ ಸರಿಯಾದ ಪ್ರಮಾಣದ ಉಳಿತಾಯವನ್ನು ಹೊಂದಿರುವುದು ಮುಖ್ಯವಾಗಿದೆ. ಆದಾಗ್ಯೂ ಅನೇಕ ಜನರು EMI ಗಳಲ್ಲಿ ಮನೆಯನ್ನು ಖರೀದಿಸುತ್ತಾರೆ; EMI ಗಳಲ್ಲಿ ಮನೆಯನ್ನು ಖರೀದಿಸುವ ಪಾವತಿಯು ಹೂಡಿಕೆಯ ಮೊತ್ತಕ್ಕಿಂತ ಎರಡು ಪಟ್ಟು ಹೆಚ್ಚಾಗಿರುತ್ತದೆ. ಆದ್ದರಿಂದ, ಅವರ ಸಹಾಯದಿಂದ ನೀವು ಮನೆಯನ್ನು ಖರೀದಿಸಲು ಹೇಗೆ ಯೋಜಿಸಬಹುದು ಎಂಬುದನ್ನು ನಾವು ನೋಡೋಣಉಳಿತಾಯ ಕ್ಯಾಲ್ಕುಲೇಟರ್.

ವಿವರಣೆ

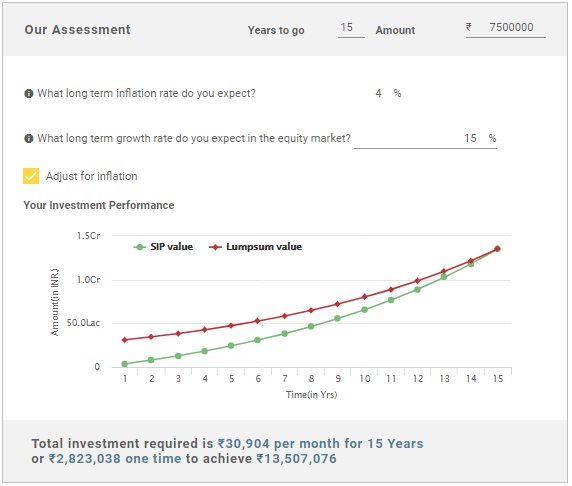

ಮನೆ ಖರೀದಿಸಲು ಹೂಡಿಕೆಯ ಅವಧಿ 15 ವರ್ಷಗಳು

ಮನೆ ಖರೀದಿಸಲು ಹಣದ ಅಗತ್ಯವಿದೆ: INR 75.00,000

ನಿರೀಕ್ಷಿತ ದೀರ್ಘಾವಧಿಯ ಬೆಳವಣಿಗೆ ದರ: 15%

ನಿರೀಕ್ಷಿತ ದೀರ್ಘಾವಧಿಹಣದುಬ್ಬರ ದರ: 4%

Know Your Monthly SIP Amount

ಹೀಗಾಗಿ, ಮೇಲಿನ ಚಿತ್ರದಿಂದ, 20 ನೇ ವರ್ಷದ ಕೊನೆಯಲ್ಲಿ ಮನೆಯನ್ನು ಖರೀದಿಸುವ ಉದ್ದೇಶವನ್ನು ಸಾಧಿಸಲು ಮಾಸಿಕ INR 30,904 ಉಳಿಸುವ ಅಗತ್ಯವಿದೆ ಎಂದು ಹೇಳಬಹುದು.ನಾವು ಚಿತ್ರವನ್ನು ನೋಡಿದರೆ, ಹಣದುಬ್ಬರ ಪರಿಣಾಮದಿಂದಾಗಿ ಅಂತಿಮ ಮೌಲ್ಯವು ಬದಲಾಗುತ್ತದೆ, ಅದು ಸಮಯದ ಅವಧಿಯಲ್ಲಿ ಹಣದ ಮೌಲ್ಯವನ್ನು ಕಡಿಮೆ ಮಾಡುತ್ತದೆ. ಆದ್ದರಿಂದ, ಅಧಿಕಾರಾವಧಿಯ ಕೊನೆಯಲ್ಲಿ ಜನರು ತಮ್ಮ ಉದ್ದೇಶಗಳನ್ನು ಹೊಂದಿಸಲು ಹೆಚ್ಚು ಉಳಿಸುವ ಅಗತ್ಯವಿದೆ.

Talk to our investment specialist

ಕಾರನ್ನು ಖರೀದಿಸಲು ಉಳಿತಾಯ ಗುರಿ ಕ್ಯಾಲ್ಕುಲೇಟರ್

ಜನರು ಕಾರನ್ನು ಖರೀದಿಸಲು ಉಳಿತಾಯ ಗುರಿ ಕ್ಯಾಲ್ಕುಲೇಟರ್ ಅನ್ನು ಸಹ ಬಳಸಬಹುದು. ಅನೇಕ ಸಂದರ್ಭಗಳಲ್ಲಿ, ಜನರು EMI ನಲ್ಲಿ ಕಾರುಗಳನ್ನು ಖರೀದಿಸುತ್ತಾರೆ. ಆದಾಗ್ಯೂ, ಸರಿಯಾದ ಉಳಿತಾಯದ ಮೂಲಕ ಜನರು EMI ಇಲ್ಲದೆ ಕಾರನ್ನು ಖರೀದಿಸಬಹುದು ಎಂದು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳಬಹುದು. ಕಾರನ್ನು ಖರೀದಿಸಲು ಉಳಿತಾಯ ಗುರಿ ಕ್ಯಾಲ್ಕುಲೇಟರ್ ಜನರು ಕಾರನ್ನು ಖರೀದಿಸಲು ಉಳಿಸಲು ಅಗತ್ಯವಿರುವ ಮೊತ್ತವನ್ನು ಗುರುತಿಸಲು ಸಹಾಯ ಮಾಡುತ್ತದೆ. ಈ ಕ್ಯಾಲ್ಕುಲೇಟರ್ನ ಇನ್ಪುಟ್ ಡೇಟಾವು ಹೂಡಿಕೆಯ ಅವಧಿ, ಕಾರನ್ನು ಖರೀದಿಸಲು ಒಟ್ಟು ಮೊತ್ತ, ನಿರೀಕ್ಷಿತ ದೀರ್ಘಾವಧಿಯ ಬೆಳವಣಿಗೆ ದರ ಮತ್ತು ನಿರೀಕ್ಷಿತ ದೀರ್ಘಾವಧಿಯ ಹಣದುಬ್ಬರ ದರವನ್ನು ಒಳಗೊಂಡಿರುತ್ತದೆ. ಆದ್ದರಿಂದ, ಕ್ಯಾಲ್ಕುಲೇಟರ್ ಹೇಗೆ ಕಾಣುತ್ತದೆ ಎಂಬುದನ್ನು ನಾವು ವಿವರಣೆಯೊಂದಿಗೆ ಅರ್ಥಮಾಡಿಕೊಳ್ಳೋಣ.

ವಿವರಣೆ

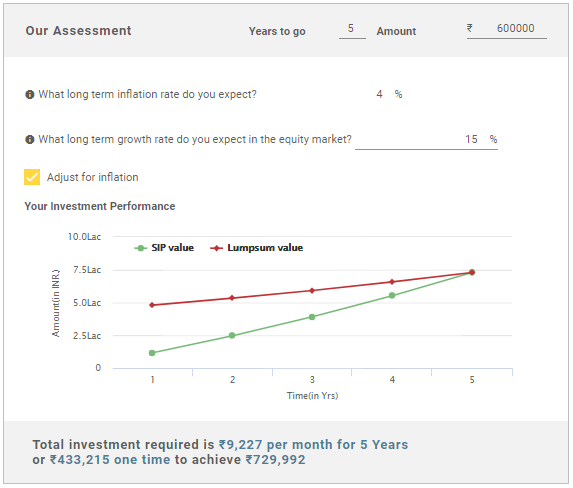

ಕಾರು ಖರೀದಿಸಲು ಹೂಡಿಕೆಯ ಅವಧಿ 5 ವರ್ಷಗಳು

ಮನೆ ಖರೀದಿಸಲು ಹಣದ ಅಗತ್ಯವಿದೆ: INR 6,00,000

ನಿರೀಕ್ಷಿತ ದೀರ್ಘಾವಧಿಯ ಬೆಳವಣಿಗೆ ದರ: 15%

ನಿರೀಕ್ಷಿತ ದೀರ್ಘಾವಧಿಯ ಹಣದುಬ್ಬರ ದರ: 4%

Know Your Monthly SIP Amount

ಹೀಗಾಗಿ, ಮೇಲಿನ ಚಿತ್ರವು ಐದು ವರ್ಷಗಳ ನಂತರ ಕಾರನ್ನು ಖರೀದಿಸಲು ನೀವು ಮಾಸಿಕ INR 9,227 ಅನ್ನು ಉಳಿಸಬೇಕಾಗಿದೆ ಎಂದು ನಾವು ಹೇಳಬಹುದು. ಈ ಪರಿಸ್ಥಿತಿಯಲ್ಲಿಯೂ, ಹಣದುಬ್ಬರ-ಹೊಂದಾಣಿಕೆಯ ಆದಾಯವನ್ನು ನಾವು ಪರಿಗಣಿಸಿದ್ದೇವೆ ಏಕೆಂದರೆ ಸಮಯ ಕಳೆದಂತೆ ಹಣದ ಮೌಲ್ಯವು ಕಡಿಮೆಯಾಗುತ್ತದೆ.

ಉನ್ನತ ಶಿಕ್ಷಣಕ್ಕಾಗಿ ಯೋಜನೆಯ ಕ್ಯಾಲ್ಕುಲೇಟರ್

ಉನ್ನತ ಶಿಕ್ಷಣವನ್ನು ಯೋಜಿಸಲು ಜನರು ಕ್ಯಾಲ್ಕುಲೇಟರ್ ಅನ್ನು ಸಾಧನವಾಗಿ ಬಳಸಬಹುದು. ಇಂದಿನ ಜಗತ್ತಿನಲ್ಲಿ, ಉನ್ನತ ಶಿಕ್ಷಣಕ್ಕೆ ಸಾಕಷ್ಟು ಹಣ ಖರ್ಚಾಗುತ್ತದೆ. ಆದಾಗ್ಯೂ, ಸರಿಯಾದ ಯೋಜನೆಯೊಂದಿಗೆ, ನೀವು ಉನ್ನತ ಶಿಕ್ಷಣಕ್ಕಾಗಿ ಬುದ್ಧಿವಂತಿಕೆಯಿಂದ ಹಣವನ್ನು ಸಂಗ್ರಹಿಸಬಹುದು. ಆದ್ದರಿಂದ, ಕ್ಯಾಲ್ಕುಲೇಟರ್ ಹೇಗೆ ಕಾರ್ಯನಿರ್ವಹಿಸುತ್ತದೆ ಎಂಬುದನ್ನು ನಾವು ವಿವರಣೆಯ ಮೂಲಕ ನೋಡೋಣ.

ವಿವರಣೆ

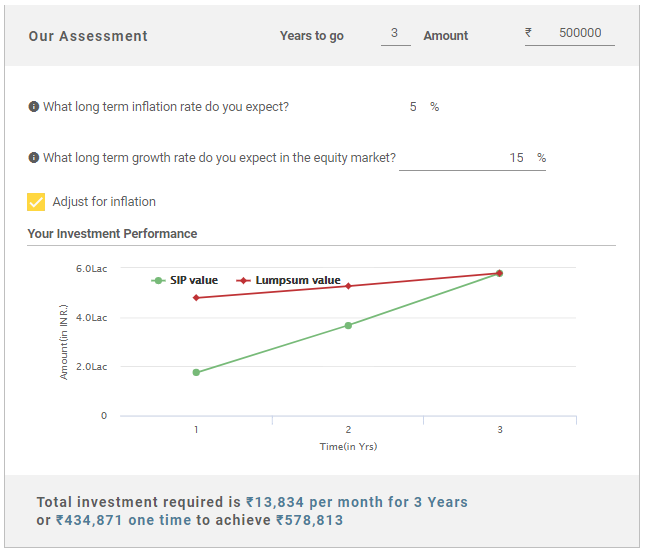

ಮನೆ ಖರೀದಿಸಲು ಹೂಡಿಕೆಯ ಅವಧಿ 3 ವರ್ಷಗಳು

ಮನೆ ಖರೀದಿಸಲು ಹಣದ ಅಗತ್ಯವಿದೆ: INR 5.00,000

ನಿರೀಕ್ಷಿತ ದೀರ್ಘಾವಧಿಯ ಬೆಳವಣಿಗೆ ದರ: 15%

ನಿರೀಕ್ಷಿತ ದೀರ್ಘಾವಧಿಯ ಹಣದುಬ್ಬರ ದರ: 4%

Know Your Monthly SIP Amount

3 ವರ್ಷಗಳ ನಂತರ ನಿಮ್ಮ ಉದ್ದೇಶವನ್ನು ಸಾಧಿಸಲು ನೀವು ತಿಂಗಳಿಗೆ INR 13,834 ಅನ್ನು ಉಳಿಸುವ ಅಗತ್ಯವಿದೆ ಎಂದು ಮೇಲಿನ ಚಿತ್ರವು ತೋರಿಸುತ್ತದೆ. ಸೂಚಿಸಿದ ಅವಧಿಯೊಳಗೆ ನಿಮ್ಮ ಉದ್ದೇಶಗಳನ್ನು ಸಾಧಿಸಲು ಅಗತ್ಯವಿರುವ ಹಣಕಾಸಿನ ಮಾರ್ಗದಲ್ಲಿ ನೀವು ಮೊತ್ತವನ್ನು ಉಳಿಸಬಹುದು.

ಮದುವೆಯ ವೆಚ್ಚಕ್ಕೆ ಸಂಬಂಧಿಸಿದ ಹಣಕಾಸು ಕ್ಯಾಲ್ಕುಲೇಟರ್

ಪ್ರತಿಯೊಬ್ಬ ವ್ಯಕ್ತಿಯ ಜೀವನದಲ್ಲಿ ಮದುವೆಯು ಒಂದು ಪ್ರಮುಖ ಘಟನೆಯಾಗಿದೆ. ಆದಾಗ್ಯೂ, ನಮಗೆ ತಿಳಿದಿರುವಂತೆಯಾವುದೂ ಉಚಿತವಾಗಿ ಲಭ್ಯವಿಲ್ಲ, ಜನರು ತಮ್ಮ ಮದುವೆಗೆ ಸಾಕಷ್ಟು ಹಣವನ್ನು ಖರ್ಚು ಮಾಡುತ್ತಾರೆ. ಸರಿಯಾದ ಯೋಜನೆ ಮತ್ತು ಹೂಡಿಕೆಯ ಸಹಾಯದಿಂದ, ನೀವು ಮದುವೆಯ ಉದ್ದೇಶಕ್ಕಾಗಿ ಹಣವನ್ನು ಸಂಗ್ರಹಿಸಬಹುದು. ಆದ್ದರಿಂದ, ಒಬ್ಬ ವ್ಯಕ್ತಿಯು ಯೋಜಿಸುತ್ತಿರುವ ವಿವರಣೆಯ ಸಹಾಯದಿಂದ ಮದುವೆಯ ವೆಚ್ಚದ ಕ್ಯಾಲ್ಕುಲೇಟರ್ ಹೇಗೆ ಕಾರ್ಯನಿರ್ವಹಿಸುತ್ತದೆ ಎಂಬುದನ್ನು ನಾವು ನೋಡೋಣ.ಹಣ ಉಳಿಸಿ ಅವನ/ಅವಳ ಮಗುವಿನ ಮದುವೆಗಾಗಿ.

ವಿವರಣೆ

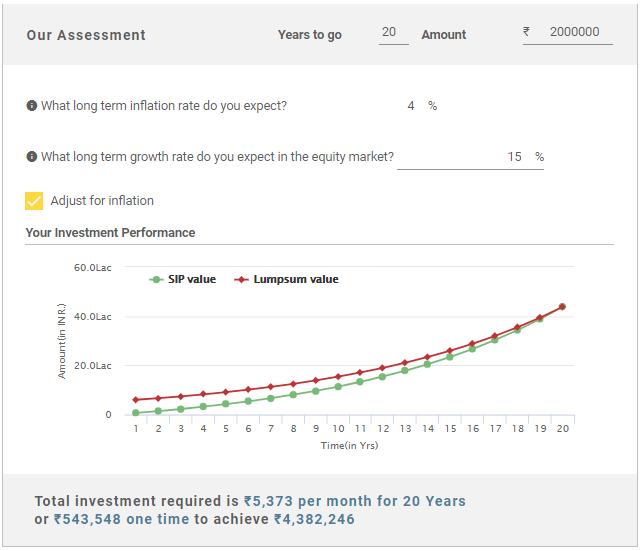

ಮದುವೆಗೆ ವರ್ಷಗಳು ಉಳಿದಿವೆ 20 ವರ್ಷಗಳು

ಮದುವೆಗೆ ಬೇಕಾದ ಹಣ: INR 20.00,000

ನಿರೀಕ್ಷಿತ ದೀರ್ಘಾವಧಿಯ ಬೆಳವಣಿಗೆ ದರ: 15%

ನಿರೀಕ್ಷಿತ ದೀರ್ಘಾವಧಿಯ ಹಣದುಬ್ಬರ ದರ: 4%

Know Your Monthly SIP Amount

ಆದ್ದರಿಂದ, ಮೇಲಿನ ಚಿತ್ರದಿಂದ, ಮದುವೆಗಾಗಿ ಹಣವನ್ನು ಉಳಿಸಲು ಒಬ್ಬರು ತಿಂಗಳಿಗೆ INR 5,373 ಅನ್ನು ಉಳಿಸುವ ಅಗತ್ಯವಿದೆ ಎಂದು ನಾವು ತೀರ್ಮಾನಿಸಬಹುದು. ಇಲ್ಲಿ ಮತ್ತೊಮ್ಮೆ, ದಿಹಣದುಬ್ಬರಕ್ಕೆ ಹೊಂದಿಸಿ ಹಣದುಬ್ಬರ-ಹೊಂದಾಣಿಕೆ ಮೊತ್ತವನ್ನು ಪಡೆಯಲು ಆಯ್ಕೆಯನ್ನು ಆಯ್ಕೆಮಾಡಲಾಗಿದೆ.

ಇತರ ಗುರಿಗಾಗಿ ಹಣಕಾಸು ಕ್ಯಾಲ್ಕುಲೇಟರ್

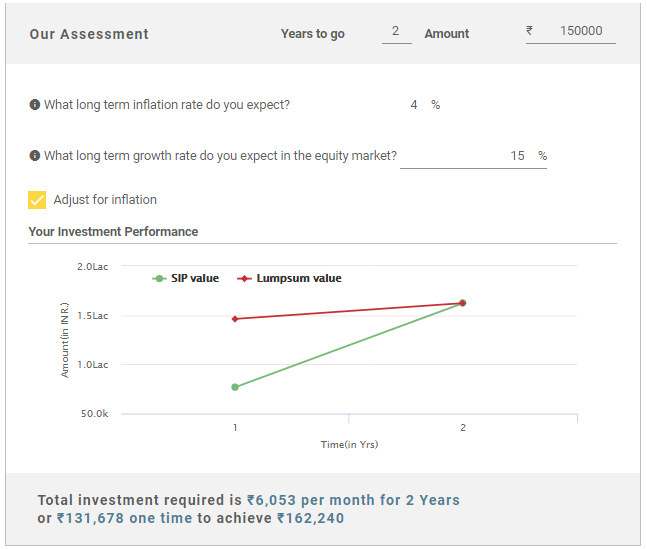

ಮೇಲೆ ತಿಳಿಸಿದ ಗುರಿಯನ್ನು ಹೊರತುಪಡಿಸಿ, ಜನರು ಬೇರೆ ಬೇರೆ ಗುರಿಗಳಿಗಾಗಿ ಯೋಜಿಸುತ್ತಾರೆ. ಈ ಉದ್ದೇಶಕ್ಕಾಗಿ, ಅವರು ಬಳಸಬಹುದುಇತರ ಗುರಿಗಳು ಅಂತಹ ಗುರಿಗಳನ್ನು ಸಾಧಿಸಲು ಹೂಡಿಕೆ ಮಾಡಬೇಕಾದ ಮೊತ್ತವನ್ನು ಪರಿಶೀಲಿಸಲು ಅವರಿಗೆ ಸಹಾಯ ಮಾಡುವ ಕ್ಯಾಲ್ಕುಲೇಟರ್. ಎರಡು ವರ್ಷಗಳ ನಂತರ INR 1,50,000 ಮೌಲ್ಯದ ಮೋಟಾರ್ಸೈಕಲ್ ಅನ್ನು ಖರೀದಿಸಲು ನೀವು ಬಯಸುತ್ತೀರಿ ಎಂದು ಊಹಿಸುವ ವಿವರಣೆಯ ಸಹಾಯದಿಂದ ಇತರ ಗುರಿ ಕ್ಯಾಲ್ಕುಲೇಟರ್ ಹೇಗೆ ಕಾರ್ಯನಿರ್ವಹಿಸುತ್ತದೆ ಎಂಬುದನ್ನು ನಾವು ನೋಡೋಣ.

ವಿವರಣೆ

ಗುರಿಯನ್ನು ಸಾಧಿಸಲು ಅಧಿಕಾರಾವಧಿ 2 ವರ್ಷಗಳು

ಗುರಿಯನ್ನು ಸಾಧಿಸಲು ಹಣದ ಅಗತ್ಯವಿದೆ: INR 1,50,000

ನಿರೀಕ್ಷಿತ ದೀರ್ಘಾವಧಿಯ ಬೆಳವಣಿಗೆ ದರ: 15%

ನಿರೀಕ್ಷಿತ ದೀರ್ಘಾವಧಿಯ ಹಣದುಬ್ಬರ ದರ: 4%

Know Your Monthly SIP Amount

*ಮೇಲೆ ತಿಳಿಸಿದ ಚಿತ್ರದಿಂದ, ಎರಡು ವರ್ಷಗಳ ನಂತರ ಮೋಟಾರ್ಸೈಕಲ್ ಖರೀದಿಸುವ ಗುರಿಯನ್ನು ಸಾಧಿಸಲು ನೀವು ತಿಂಗಳಿಗೆ INR 6,053 ಉಳಿಸುವ ಅಗತ್ಯವಿದೆ ಎಂದು ನಾವು ಹೇಳಬಹುದು. ಈ ಪರಿಸ್ಥಿತಿಯಲ್ಲಿಯೂ ಹಣದುಬ್ಬರಕ್ಕೆ ಸರಿಹೊಂದಿಸುವ ಆಯ್ಕೆಯನ್ನು ಆಯ್ಕೆಮಾಡಲಾಗಿದೆ. *

ಹಣಕಾಸಿನ ಗುರಿ ಕ್ಯಾಲ್ಕುಲೇಟರ್ ಅನ್ನು ಅರ್ಥಮಾಡಿಕೊಳ್ಳುವುದು

ಹೂಡಿಕೆಗೆ ಹೊಸತಾಗಿರುವ ಜನರು ಕ್ಯಾಲ್ಕುಲೇಟರ್ಗಳನ್ನು ಹೇಗೆ ಬಳಸುವುದು ಎಂಬುದರ ಕುರಿತು ಗೊಂದಲಕ್ಕೊಳಗಾಗುತ್ತಾರೆ. ಈ ಸಮಸ್ಯೆಯನ್ನು ನಿವಾರಿಸಲು, ಕೆಳಗೆ ಪಟ್ಟಿ ಮಾಡಲಾದ ಕ್ಯಾಲ್ಕುಲೇಟರ್ ಅನ್ನು ಹೇಗೆ ಬಳಸುವುದು ಎಂಬುದರ ಕುರಿತು ನಾವು ಹಂತಗಳನ್ನು ವಿವರಿಸಿದ್ದೇವೆ.

ಹೆಚ್ಚಿನ ಕ್ಯಾಲ್ಕುಲೇಟರ್ಗಳಿಗೆ, ಅಗತ್ಯವಿರುವ ಇನ್ಪುಟ್ ಡೇಟಾ ಒಂದೇ ಆಗಿರುತ್ತದೆ. ಕ್ಯಾಲ್ಕುಲೇಟರ್ ಅನ್ನು ಬಳಸುವ ಮೊದಲು, ನಿಮಗೆ ಈ ಕೆಳಗಿನ ಇನ್ಪುಟ್ ವೇರಿಯೇಬಲ್ಗಳು ಬೇಕಾಗುತ್ತವೆ:

- ಅಪೇಕ್ಷಿತ ಹೂಡಿಕೆಯ ಅವಧಿ

- ಮನೆ ಖರೀದಿಸಲು ಅಂದಾಜು ಮೊತ್ತ

- ಹೂಡಿಕೆಯ ಮೇಲೆ ದೀರ್ಘಾವಧಿಯ ಬೆಳವಣಿಗೆಯ ದರವನ್ನು ನಿರೀಕ್ಷಿಸಲಾಗಿದೆ

- ನಿರೀಕ್ಷಿತ ದೀರ್ಘಾವಧಿಯ ಹಣದುಬ್ಬರ ದರ

ಒಮ್ಮೆ ನೀವು ಎಲ್ಲಾ ಇನ್ಪುಟ್ ಡೇಟಾವನ್ನು ನಮೂದಿಸಿದರೆ, ಮಾಸಿಕ ಅಥವಾ ಲುಂಪ್ಸಮ್ ಮೂಲಕ ಉಳಿಸಲು ಅಂದಾಜು ಮೊತ್ತವನ್ನು ನೀವು ಪಡೆಯುತ್ತೀರಿ. ನೀವು ಪೆಟ್ಟಿಗೆಯನ್ನು ಆರಿಸಿದರೆಹಣದುಬ್ಬರಕ್ಕೆ ಹೊಂದಿಸಿ ನಂತರ ನೀವು ಹಣದುಬ್ಬರ-ಹೊಂದಾಣಿಕೆ ಮೊತ್ತವನ್ನು ಪಡೆಯುತ್ತೀರಿ ಅಥವಾ ಇಲ್ಲದಿದ್ದರೆ, ನೀವು ನಿಜವಾದ ಮೊತ್ತವನ್ನು ಪಡೆಯುತ್ತೀರಿ.

ಹಣಕಾಸಿನ ಗುರಿ ಕ್ಯಾಲ್ಕುಲೇಟರ್ ಹೇಗೆ ಕೆಲಸ ಮಾಡುತ್ತದೆ?

ಕ್ಯಾಲ್ಕುಲೇಟರ್ಗೆ ಅನುಸರಿಸಬೇಕಾದ ಹಂತಗಳು ಅವುಗಳಲ್ಲಿ ಹೆಚ್ಚಿನವುಗಳಲ್ಲಿ ಹೋಲುತ್ತವೆ. ಆದ್ದರಿಂದ, ಕ್ಯಾಲ್ಕುಲೇಟರ್ ಬಳಸುವಾಗ ಉತ್ತರಿಸಬೇಕಾದ ಪ್ರಶ್ನೆಗಳನ್ನು ನಾವು ಅರ್ಥಮಾಡಿಕೊಳ್ಳೋಣ.

1: ಹೂಡಿಕೆಯ ಅವಧಿ ಮತ್ತು ಮೊತ್ತ

ಈ ಕ್ಯಾಲ್ಕುಲೇಟರ್ನಲ್ಲಿನ ಮೊದಲ ಪ್ರಶ್ನೆಯು ಹೂಡಿಕೆಯ ಅವಧಿ ಮತ್ತು ಮೊತ್ತಕ್ಕೆ ಸಂಬಂಧಿಸಿದೆ. ಇಲ್ಲಿ, ನೀವು ಮನೆ ಖರೀದಿಸಲು ಯೋಜಿಸುತ್ತಿರುವ ಹೂಡಿಕೆಯ ಅವಧಿಯ ಪೋಸ್ಟ್ ಅನ್ನು ನೀವು ನಮೂದಿಸಬೇಕಾಗಿದೆ. ಅಧಿಕಾರಾವಧಿಯನ್ನು ನಮೂದಿಸಿದ ನಂತರ, ಮನೆಯನ್ನು ಖರೀದಿಸಲು ಅಗತ್ಯವಿರುವ ಒಟ್ಟು ಮೊತ್ತವನ್ನು ನಮೂದಿಸಿ. ಎರಡೂ ವಿವರಗಳನ್ನು ನಮೂದಿಸಿದ ನಂತರ, ನೀವು ಕ್ಲಿಕ್ ಮಾಡಬೇಕಾಗುತ್ತದೆಮುಂದೆ ಬಟನ್.

2: ನಿರೀಕ್ಷಿತ ದೀರ್ಘಾವಧಿಯ ಬೆಳವಣಿಗೆ ದರ

ಎರಡನೆಯ ಪ್ರಶ್ನೆಯು ಈಕ್ವಿಟಿಯಲ್ಲಿ ನಿರೀಕ್ಷಿತ ದೀರ್ಘಾವಧಿಯ ಬೆಳವಣಿಗೆಯ ದರಕ್ಕೆ ಸಂಬಂಧಿಸಿದೆಮಾರುಕಟ್ಟೆ. ಈ ಪ್ರಶ್ನೆಗೆ ವಿರುದ್ಧವಾಗಿ, ನೀವು ಇಕ್ವಿಟಿ ಮಾರುಕಟ್ಟೆಯಲ್ಲಿ ನಿರೀಕ್ಷಿತ ದೀರ್ಘಾವಧಿಯ ಬೆಳವಣಿಗೆಯ ದರವನ್ನು ನಮೂದಿಸಬೇಕಾಗಿದೆ. ಒಮ್ಮೆ ನೀವು ಬೆಳವಣಿಗೆಯ ದರವನ್ನು ನಮೂದಿಸಿದರೆ, ನೀವು ಕ್ಲಿಕ್ ಮಾಡಬೇಕಾಗುತ್ತದೆ

ಮುಂದೆ ಮತ್ತೆ ಬಟನ್.

3: ಹಣದುಬ್ಬರ ದರವನ್ನು ನಮೂದಿಸಿ ಮತ್ತು ನಿಮ್ಮ ಮೌಲ್ಯಮಾಪನವನ್ನು ಪರಿಶೀಲಿಸಿ

ಒಮ್ಮೆ ನೀವು ಕ್ಲಿಕ್ ಮಾಡುವ ಪ್ರಕ್ರಿಯೆಯಲ್ಲಿ ಇದು ಕೊನೆಯ ಹಂತವಾಗಿದೆಮುಂದೆ ಹಿಂದಿನ ಹಂತದಲ್ಲಿ ಬಟನ್, ಮೌಲ್ಯಮಾಪನ ಪರದೆಯು ತೆರೆಯುತ್ತದೆ. ಈ ಪರದೆಯಲ್ಲಿ, ನೀವು ಹಣದುಬ್ಬರ ದರವನ್ನು ನಮೂದಿಸಬೇಕು ಮತ್ತು ಆಯ್ಕೆಮಾಡಿಹಣದುಬ್ಬರಕ್ಕೆ ಹೊಂದಿಸಿ ಪಡೆಯಲು ಆಯ್ಕೆ

4. ಹಣದುಬ್ಬರ-ಹೊಂದಾಣಿಕೆಯ ಆದಾಯ

ಒಮ್ಮೆ ನೀವು ಈ ಆಯ್ಕೆಯನ್ನು ಆರಿಸಿದರೆ, ನೀವು ಹಣದುಬ್ಬರ-ಹೊಂದಾಣಿಕೆ ಮೊತ್ತವನ್ನು ಕಂಡುಹಿಡಿಯಬಹುದು.ನೀವು ಆಯ್ಕೆ ಮಾಡದಿದ್ದರೆಹಣದುಬ್ಬರ ಆಯ್ಕೆ, ನಂತರ ನೀವು ಸಾಮಾನ್ಯ ಮೊತ್ತವನ್ನು ಪಡೆಯುತ್ತೀರಿ.

ಹೀಗಾಗಿ, ಹಣಕಾಸಿನ ಕ್ಯಾಲ್ಕುಲೇಟರ್ಗಳನ್ನು ಬಳಸುವುದು ಸುಲಭ ಎಂದು ನಾವು ಮೇಲೆ ತಿಳಿಸಿದ ಹಂತಗಳಿಂದ ಹೇಳಬಹುದು.

ಹೀಗಾಗಿ, ಜನರು ತಮ್ಮ ಅವಶ್ಯಕತೆಗಳಿಗೆ ಅನುಗುಣವಾಗಿ ಕ್ಯಾಲ್ಕುಲೇಟರ್ಗಳನ್ನು ಬಳಸಬಹುದು ಎಂದು ನಾವು ಹೇಳಬಹುದು. ಆದಾಗ್ಯೂ, ಈ ಕ್ಯಾಲ್ಕುಲೇಟರ್ಗಳು ನಿಖರವಾದ ಫಲಿತಾಂಶಗಳನ್ನು ನೀಡಬಹುದು ಅಥವಾ ನೀಡದಿರಬಹುದು ಎಂದು ಒಬ್ಬರು ಅರ್ಥಮಾಡಿಕೊಳ್ಳಬೇಕು. ಆದ್ದರಿಂದ, ಮೊದಲು ಹೂಡಿಕೆದಾರರುಹೂಡಿಕೆ ಯಾವುದೇ ಯೋಜನೆಯಲ್ಲಿ ಸಂಪೂರ್ಣವಾಗಿ ಅದರ ವಿಧಾನಗಳ ಮೂಲಕ ಹೋಗಬೇಕು. ಅಲ್ಲದೆ, ಅವರು ಸಮಾಲೋಚಿಸಬಹುದು aಹಣಕಾಸು ಸಲಹೆಗಾರ ಅವರ ಹಣ ಸುರಕ್ಷಿತವಾಗಿದೆ ಮತ್ತು ಅಗತ್ಯವಿರುವ ಆದಾಯವನ್ನು ಗಳಿಸುತ್ತದೆ ಎಂದು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳಲು ಅಗತ್ಯವಿದ್ದರೆ.

ಇಲ್ಲಿ ಒದಗಿಸಲಾದ ಮಾಹಿತಿಯು ನಿಖರವಾಗಿದೆ ಎಂದು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳಲು ಎಲ್ಲಾ ಪ್ರಯತ್ನಗಳನ್ನು ಮಾಡಲಾಗಿದೆ. ಆದಾಗ್ಯೂ, ಡೇಟಾದ ನಿಖರತೆಯ ಬಗ್ಗೆ ಯಾವುದೇ ಖಾತರಿಗಳನ್ನು ನೀಡಲಾಗುವುದಿಲ್ಲ. ಯಾವುದೇ ಹೂಡಿಕೆ ಮಾಡುವ ಮೊದಲು ದಯವಿಟ್ಟು ಸ್ಕೀಮ್ ಮಾಹಿತಿ ದಾಖಲೆಯೊಂದಿಗೆ ಪರಿಶೀಲಿಸಿ.

You Might Also Like

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2025 Shepard Technologies Private Limited. All Rights Reserved