Table of Contents

റീഇൻഷുറൻസ്

എന്താണ് റീഇൻഷുറൻസ്?

എത്ര സാധാരണമാണെന്ന് നമ്മൾ കണ്ടുഇൻഷുറൻസ് കമ്പനികൾ ജോലി. ഒരു പൊതു അപകടസാധ്യത പങ്കിടുന്ന ധാരാളം ആളുകളെ അവർ ശേഖരിക്കുന്നു, അതായത്.റിസ്ക് പൂളിംഗ്. എന്നാൽ അത് പോലും അറിയുന്നത് രസകരമാണ്ഇൻഷുറൻസ് നിങ്ങൾക്ക് ഇൻഷുറൻസ് വിൽക്കുന്ന കമ്പനികൾ ഒരു ഇൻഷുറൻസ് വാങ്ങുന്നു. ഈ ഇൻഷുറൻസ് കമ്പനികൾ ഇൻഷുറൻസ് വാങ്ങുന്നത് അവർക്ക് ഉപഭോക്താക്കളോട് ഉള്ള ബാധ്യതകൾ നിറവേറ്റാൻ കഴിയുമെന്ന് ഉറപ്പാക്കാനാണ്. ഒരു ഇൻഷുറൻസ് കമ്പനി തങ്ങളുടെ അപകടസാധ്യത മറ്റൊരു ഇൻഷുറൻസ് കമ്പനിക്ക് കൈമാറുന്ന ഈ പ്രക്രിയയെ റീഇൻഷുറൻസ് എന്ന് വിളിക്കുന്നു.

അപകടസാധ്യത കൈമാറുന്ന കമ്പനിയെ സെഡിംഗ് കമ്പനി എന്നും സ്വീകരിക്കുന്ന കമ്പനിയെ റീഇൻഷുറർ എന്നും വിളിക്കുന്നു. പ്രാഥമിക ഇൻഷുറൻസ് കമ്പനി വിറ്റ ചില ഇൻഷുറൻസ് പോളിസികൾക്ക് കീഴിൽ വഹിക്കാവുന്ന നഷ്ടത്തിന്റെ പൂർണ്ണമായ അല്ലെങ്കിൽ ഒരു ഭാഗത്തിന് നഷ്ടപരിഹാരം നൽകാൻ റീഇൻഷുറർ സമ്മതിക്കുന്നു. പകരമായി, സെഡന്റ് എപ്രീമിയം റീഇൻഷുറർക്ക്. കൂടാതെ, റീഇൻഷുറൻസ് കരാറിന് കീഴിലുള്ള അപകടസാധ്യതകൾ വിലയിരുത്തുന്നതിനും വില നിശ്ചയിക്കുന്നതിനും നിയന്ത്രിക്കുന്നതിനും റീഇൻഷുറർക്ക് ആവശ്യമായ എല്ലാ വിവരങ്ങളും സെഡിംഗ് കമ്പനി വെളിപ്പെടുത്തുന്നു.

നിങ്ങൾക്ക് ഒരു ഉദാഹരണം നൽകാം:

മിസ്റ്റർ റാമിന് ഒരു ഉണ്ട്ലൈഫ് ഇൻഷുറൻസ് INR-ന്റെ ഒരു ഇൻഷുറൻസ് കമ്പനിയുടെ പോളിസി10 കോടി. അപകടസാധ്യതയുടെ 30% റീഇൻഷൂറർക്ക് കൈമാറാൻ ഇൻഷുറൻസ് കമ്പനി ഇപ്പോൾ ആഗ്രഹിക്കുന്നു. തുടർന്ന്, നഷ്ടം സംഭവിച്ചാൽ, സീഡിംഗ് കമ്പനി ഇപ്പോൾ മിസ്റ്റർ റാമിന്റെ ഗുണഭോക്താവിന് മുഴുവൻ അഷ്വേർഡ് തുകയും നൽകുകയും റീഇൻഷുറൻസ് കമ്പനിയിൽ നിന്ന് മുമ്പ് ഇൻഷ്വർ ചെയ്ത 30% ചോദിക്കുകയും വേണം. മിസ്റ്റർ റാമിനോ അദ്ദേഹത്തിന്റെ ഗുണഭോക്താവോ റീഇൻഷുറൻസ് കമ്പനിയുമായി ഒരു ബന്ധവുമില്ല. ലൈഫ് ഇൻഷുറൻസ് കരാർ ശ്രീറാമും പ്രൈമറി ഇൻഷുറൻസ് കമ്പനിയും തമ്മിലുള്ളതാണ്, അതിനാൽ, മിസ്റ്റർ റാം അല്ലെങ്കിൽ ഗുണഭോക്താവ് ആവശ്യപ്പെടുന്ന പൂർണ്ണമായ ക്ലെയിം തീർപ്പാക്കാൻ കമ്പനി ബാധ്യസ്ഥരാണ്. സീഡിംഗ് കമ്പനിയും റീഇൻഷൂറിങ് കമ്പനിയും തമ്മിലുള്ള കരാർ വെവ്വേറെയാണ്.

ആരാണ് റീഇൻഷുറൻസ് വാഗ്ദാനം ചെയ്യുന്നത്?

ബിസിനസ്സിൽ ഏർപ്പെട്ടിരിക്കുന്ന എല്ലാ ഇൻഷുറൻസ് കമ്പനികളും മറ്റ് ഇൻഷുറൻസ് കമ്പനികളുമായി റീഇൻഷുറർ കളിക്കുന്നില്ല എന്നത് ശ്രദ്ധിക്കേണ്ടതാണ്. ദിമൂലധനം സെഡിംഗ് കമ്പനിയുടെ ക്ലെയിം തീർപ്പാക്കാനുള്ള ആവശ്യകത വളരെ ഉയർന്നതാണ്.

ഇന്ത്യയിൽ,പൊതു ഇൻഷുറൻസ് നാല് പതിറ്റാണ്ടിലേറെയായി കമ്പനിയായിരുന്നു ഏക റീഇൻഷുറർ. എന്നാൽ ഇൻഷുറൻസ് റെഗുലേറ്ററി ആൻഡ് ഡെവലപ്മെന്റ് അതോറിറ്റി ഓഫ് ഇന്ത്യ (ഐ.ആർ.ഡി.എ) ഐടിഐ റീഇൻഷുറൻസിന്റെ ആദ്യ ഘട്ട ലൈസൻസിന് അംഗീകാരം നൽകി, അങ്ങനെ ഇന്ത്യൻ ഇൻഷുറൻസ് തുറന്നുവിപണി സ്വകാര്യ വിദേശ മേഖലയിലേക്ക്.

റീഇൻഷുറൻസ് വ്യവസായത്തിലെ നാല് ആഗോള കളിക്കാർക്ക് R1 റെഗുലേറ്ററി ഭാഷ എന്നറിയപ്പെടുന്ന പ്രാരംഭ അംഗീകാരം IRDA അനുവദിച്ചു. ജർമ്മനിയിൽ നിന്നുള്ള മ്യൂണിക്ക് റെയും ഹാനോവറും, സ്വിറ്റ്സർലൻഡിൽ നിന്നുള്ള സ്വിസ് റെയും ഫ്രഞ്ച് റീഇൻഷുറൻസ് ഭീമൻ SCOR. ഈ ആഗോള റീഇൻഷുറർമാർക്ക് അന്തിമ ലൈസൻസ് അതായത് R2 സ്ഥിരീകരിക്കുന്നതിനുള്ള ഒരു നടന്നുകൊണ്ടിരിക്കുന്ന പ്രക്രിയയുണ്ട്, കുറച്ച് സമയമെടുത്തേക്കാം. ലോകത്തിലെ ഏറ്റവും വലിയ റീഇൻഷുറൻസ് കമ്പനിയാണ് മ്യൂണിക്ക് റെ, തുടർന്ന് സ്വിസ് റീയും ഹാനോവറും. യുഎസ് ആസ്ഥാനമായുള്ള റീഇൻഷുറൻസ് ഗ്രൂപ്പ് ഓഫ് അമേരിക്ക (ആർജിഎ), യുകെ ആസ്ഥാനമായുള്ള എക്സ്എൽ കാറ്റ്ലിൻ എന്നിവയും ഇന്ത്യൻ വിപണിയിൽ പ്രവർത്തിക്കാൻ അപേക്ഷിച്ചിട്ടുണ്ട്. ഒരു സാധാരണ ഇൻഷുറൻസ് കമ്പനിക്ക്, ക്ലിയറൻസിന് മൂന്ന് ഘട്ടങ്ങളുണ്ട്, എന്നാൽ റീഇൻഷുറൻസ് കമ്പനികൾക്ക് രണ്ട് ലെവലുകൾ മാത്രമേയുള്ളൂ.

ആരാണ് റീഇൻഷുറൻസ് വാങ്ങുന്നത്?

പ്രാഥമിക ഇൻഷുറൻസ് കമ്പനികൾക്ക് വീണ്ടും ഇൻഷുറൻസ് ആവശ്യമാണെന്ന് ഞങ്ങൾക്കറിയാം. എന്നാൽ ബിസിനസ് നടത്തിക്കൊണ്ടുപോകാൻ പ്രത്യേകമായി ഇൻഷുറൻസ് വാങ്ങുന്ന കമ്പനികളുണ്ട്. സിഡിംഗ് കമ്പനികൾ, റീഇൻഷുറൻസ് ഇടനിലക്കാർ, മൾട്ടിനാഷണൽ കോർപ്പറേഷനുകൾ, ബാങ്കുകൾ എന്നിവയുമായി റീഇൻഷുറർമാർ ഇടപെടുന്നു.

പ്രൈമറി ഇൻഷുറൻസ് കമ്പനിയുടെ ബിസിനസ് മോഡൽ ബിസിനസിന്റെ എത്രത്തോളം ഇൻഷ്വർ ചെയ്യണമെന്ന് തീരുമാനിക്കുന്നു. കമ്പനി അതിന്റെ മൂലധന പേശികളും പരിഗണിക്കുന്നു,റിസ്ക് വിശപ്പ്, റീഇൻഷുറൻസ് വാങ്ങുന്നതിന് മുമ്പ് നിലവിലെ വിപണി സാഹചര്യങ്ങൾ വിലയിരുത്തുക.

വെള്ളപ്പൊക്കം, ഭൂകമ്പം മുതലായ പ്രകൃതിദത്തമോ ദുരന്തമോ ആയ ദുരന്തങ്ങൾക്ക് വിധേയമായ പോർട്ട്ഫോളിയോകൾക്ക് ഇൻഷുറൻസ് പരിരക്ഷ ഏറ്റവും ആവശ്യമാണ്. ഇൻഷുറൻസ് റിസ്ക് കവറേജിന്റെ വൈവിധ്യവും വലിയ ക്ലയന്റ് അടിത്തറയും കാരണം ചെറിയ കളിക്കാർക്ക് വലിയ റീഇൻഷുറൻസ് പരിരക്ഷ ആവശ്യമായി വന്നേക്കാം.

ശ്രദ്ധ കേന്ദ്രീകരിച്ച് ജോലി ചെയ്യുന്ന കമ്പനികൾക്ക് അല്ലെങ്കിൽ ഒരു പ്രത്യേക ഉപഭോക്താവ് ഉള്ള കമ്പനികൾക്ക് വൈവിധ്യമാർന്ന കമ്പനികളേക്കാൾ കൂടുതൽ ഇൻഷുറൻസ് പരിരക്ഷ ആവശ്യമാണ്പരിധി ഇടപാടുകാരുടെ. വാണിജ്യ പോർട്ട്ഫോളിയോകളുടെ കാര്യത്തിൽ, അപകടസാധ്യത ചെറുതാണെങ്കിലും (വിമാന വ്യവസായം അല്ലെങ്കിൽ യൂട്ടിലിറ്റി വ്യവസായം) എക്സ്പോഷർ വളരെ വലുതാണ്, അതിനാൽ അത്തരം കമ്പനികൾക്ക് കൂടുതൽ ഇൻഷുറൻസ് പരിരക്ഷ ആവശ്യമാണ്.

മിക്ക കേസുകളിലും, സീഡിംഗ് കമ്പനി അതിന്റെ ഉൽപ്പന്ന ശ്രേണി വിപുലീകരിക്കുകയോ പുതിയ ഭൂമിശാസ്ത്രപരമായ മേഖലയിലേക്ക് മാറുകയോ ചെയ്യുമ്പോൾ, റീഇൻഷൂറിങ് കമ്പനിയുടെ വൈദഗ്ധ്യവും ധനസഹായവും പ്രയോജനപ്പെടുത്തുന്നതിന് കമ്പനികൾ ഇൻഷുറൻസ് പരിരക്ഷ തേടുന്നു.

റീഇൻഷുറൻസിന്റെ തരങ്ങൾ:

രണ്ട് തരത്തിലുള്ള റീഇൻഷുറൻസ് ഉണ്ട്:

ഫാക്കൽറ്റേറ്റീവ് റീഇൻഷുറൻസ്

ഫാക്കൽറ്റേറ്റീവ് റീഇൻഷുറൻസ് ഒരൊറ്റ അപകടസാധ്യത ഉൾക്കൊള്ളുന്ന തരത്തിലുള്ള റീഇൻഷുറൻസ് ആണ്. ഇത് കൂടുതൽ ഇടപാട് അടിസ്ഥാനമാക്കിയുള്ളതായി കണക്കാക്കപ്പെടുന്നു. ഫാക്കൽറ്റേറ്റീവ് റീഇൻഷുറൻസ് വ്യക്തിഗത അപകടസാധ്യത വിലയിരുത്താനും എ എടുക്കാനും റീഇൻഷുററെ അനുവദിക്കുന്നുവിളി സ്വീകരിക്കണോ വേണ്ടയോ എന്ന കാര്യത്തിൽ. ഏത് റിസ്ക് എടുക്കണമെന്ന് തീരുമാനിക്കുന്നതിൽ റീഇൻഷൂറിങ് കമ്പനിയുടെ ലാഭ ഘടന ഒരു പങ്ക് വഹിക്കുന്നു. അത്തരം കരാറുകളിൽ, സീഡിംഗ് കമ്പനിയും റീഇൻഷൂററും ഒരു പ്രത്യേക റിസ്ക് സ്വീകരിക്കുന്നതായി പ്രസ്താവിക്കുന്ന ഒരു ഫാക്കൽറ്റേറ്റീവ് സർട്ടിഫിക്കറ്റ് സൃഷ്ടിക്കുന്നു. പ്രാഥമിക ഇൻഷുറൻസ് കമ്പനികൾക്ക് ഇത്തരത്തിലുള്ള റീഇൻഷുറൻസ് കൂടുതൽ ചെലവേറിയതായിരിക്കും.

റീഇൻഷുറൻസ് ഉടമ്പടി

ഈ തരത്തിൽ, പ്രാഥമിക ഇൻഷുറൻസ് കമ്പനിയിൽ നിന്ന് ഒരു പ്രത്യേക തരത്തിലുള്ള റിസ്ക് സ്വീകരിക്കാൻ റീഇൻഷുറർ സമ്മതിക്കുന്നു. ഉടമ്പടി കരാറിൽ, കരാറിൽ സൂചിപ്പിച്ചിരിക്കുന്ന എല്ലാ അപകടസാധ്യതകളും സ്വീകരിക്കാൻ റീഇൻഷുറൻസ് കമ്പനി ബാധ്യസ്ഥരാണ്. രണ്ട് തരത്തിലുള്ള ഉടമ്പടി കരാറുകളുണ്ട്:

- ക്വാട്ട അല്ലെങ്കിൽ ക്വാട്ട പങ്കിടൽ:

റിസ്ക് ഷെയറിംഗിന്റെ ഏകീകൃത രീതിയാണിത് നൽകിയിരിക്കുന്ന കരാറിൽ നിശ്ചയിച്ചിരിക്കുന്ന ശതമാനം.

- മിച്ച ഇൻഷുറൻസ്:

മൂന്ന് വശങ്ങൾ നോക്കാനുണ്ട്:

- റീഇൻഷുറൻസ് കമ്പനി സ്വീകരിക്കാൻ തയ്യാറായ പരമാവധി പരിരക്ഷ എന്താണ്?

- പരമാവധി നഷ്ടം എന്താണ് (ലൈഫ് ഇൻഷുറൻസിനായി സം അഷ്വേർഡ്നഷ്ടപരിഹാരം ജനറൽ ഇൻഷുറൻസിനായി വിലയിരുത്തിയിട്ടുണ്ടോ)?

- കൈമാറ്റം ചെയ്യേണ്ട അപകടസാധ്യതയുടെ ശതമാനം എത്രയാണ്?

ഈ ഘടകങ്ങൾ കണക്കാക്കിയ ശേഷം, ഉടമ്പടി കരാർ നിർദ്ദേശിക്കപ്പെടുന്നു.

എങ്ങനെയാണ് അപകടസാധ്യതകൾ കവർ ചെയ്യുന്നത്?

നൽകിയിരിക്കുന്ന കരാറിലെ അപകടസാധ്യത പുനർ ഇൻഷുറർ കവർ ചെയ്യുന്ന രണ്ട് വഴികളുണ്ട്:

അധിക നഷ്ടത്തിന്റെ അപകടസാധ്യത

ഒരു നിർദ്ദിഷ്ട തുക വരെ നഷ്ടം സംഭവിക്കുകയാണെങ്കിൽ, സെഡിംഗ് കമ്പനിക്ക് ഒരു നിശ്ചിത തുക പരിരക്ഷയായി നൽകാൻ റീഇൻഷുറർ നിർദ്ദേശിക്കുന്നു. ഉദാ. റീഇൻഷുറൻസ് കമ്പനി 50 രൂപ നൽകാമെന്ന് സമ്മതിക്കുന്നു.000 1,00,000 രൂപയിൽ കൂടുതലുള്ള നഷ്ടത്തിന്.

നഷ്ടത്തിന്റെ പരമാവധി അപകടസാധ്യത

ഇത് മുകളിൽ പറഞ്ഞതിന് സമാനമാണ്, എന്നാൽ ഇവിടെ, പ്രാഥമിക ഇൻഷുറൻസ് കമ്പനി ഒരു വർഷത്തിനുള്ളിൽ എല്ലാ ക്ലെയിമുകൾക്കും കാത്തിരിക്കണം, അതെല്ലാം സംഗ്രഹിക്കുകയും കണക്കുകൂട്ടൽ റീഇൻഷുറർ വാഗ്ദാനം ചെയ്ത കവറിനേക്കാൾ കൂടുതലാണെങ്കിൽ, വാഗ്ദാനം ചെയ്ത തുക പരിരക്ഷിക്കപ്പെടും.

റീഇൻഷുറൻസിലെ പ്രീമിയങ്ങൾ

പ്രീമിയം അടയ്ക്കുന്നതിന് വീണ്ടും രണ്ട് തരം ഉണ്ട്:

യഥാർത്ഥ പ്രീമിയം അല്ലെങ്കിൽ നേരിട്ടുള്ള പ്രീമിയം

അപകടസാധ്യതയുടെ 30% റീഇൻഷുറർക്ക് കൈമാറുന്നുവെങ്കിൽ, പ്രാഥമിക ഇൻഷുറൻസ് കമ്പനിക്ക് ലഭിക്കുന്ന പ്രീമിയത്തിന്റെ 30% നേരിട്ട് റീഇൻഷുറർക്ക് കൈമാറും.

പുതുക്കിയ റിസ്ക് പ്രീമിയം

സെഡിംഗ് കമ്പനി അവരുടെ ക്ലയന്റിൽനിന്ന് പ്രീമിയത്തിന് ഈടാക്കുന്നത് റീഇൻഷൂറിങ് കമ്പനി കാര്യമാക്കുന്നില്ല. ഒരു നിശ്ചിത അപകടസാധ്യത പരിരക്ഷിക്കുന്നതിന് അത് സെൻഡിന് അതിന്റേതായ പ്രീമിയം പ്രസ്താവിക്കുന്നു.

Talk to our investment specialist

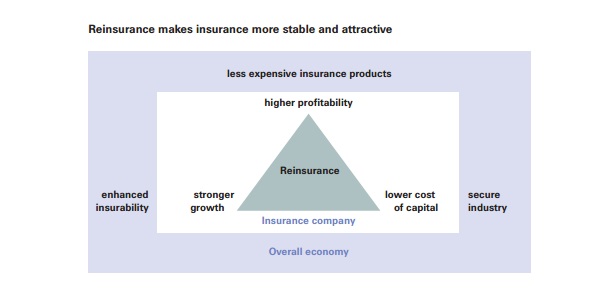

റീഇൻഷുറൻസിന്റെ നേട്ടങ്ങൾ

- അണ്ടർ റൈറ്റിംഗിന്റെ ഫലങ്ങളുടെ അസ്ഥിരത കുറയ്ക്കുക.

- ധനസഹായത്തിൽ ഒരു വഴക്കമുണ്ട്, കൂടാതെ മൂലധന ആശ്വാസവുമുണ്ട്.

- സെഡിംഗ് കമ്പനിക്ക് റീഇൻഷൂറിംഗ് കമ്പനിയുടെ വൈദഗ്ധ്യവും സേവനങ്ങളും പ്രത്യേകിച്ച് വിലനിർണ്ണയം, അണ്ടർ റൈറ്റിംഗ്, ഉൽപ്പന്ന വികസനം, ക്ലെയിമുകൾ എന്നിവയിൽ ആക്സസ് ചെയ്യാൻ കഴിയും.

ഈ ആനുകൂല്യങ്ങൾ ലൈഫ്, നോൺ ലൈഫ് ഇൻഷുറൻസ് എന്നിവയ്ക്ക് ബാധകമാണ്. എന്നിരുന്നാലും, പ്രാഥമിക ഇൻഷുറൻസ് കമ്പനികളുടെ വ്യത്യസ്ത സമീപനങ്ങൾ കാരണം, ഈ ആനുകൂല്യങ്ങളുടെ പ്രാധാന്യം വ്യത്യസ്ത മേഖലകളിൽ വ്യത്യാസപ്പെടാം.

ഉപസംഹാരം

പ്രാഥമിക ഇൻഷുറൻസ് വ്യവസായത്തിന് ലഭ്യമായ പ്രധാന മൂലധന, റിസ്ക് മാനേജ്മെന്റ് ടൂളുകളിൽ ഒന്നാണ് റീഇൻഷുറൻസ്. എന്നാൽ ഇൻഷുറൻസ് മേഖലയ്ക്ക് പുറത്ത് ഇത് വളരെ അപൂർവമായി മാത്രമേ കേൾക്കൂ. റീഇൻഷുറൻസ് കമ്പനികൾക്ക് പോലും റിട്രോ ഇൻഷുറേഴ്സ് എന്ന് വിളിക്കപ്പെടുന്ന സ്വന്തം റീഇൻഷുറർമാരുണ്ട്. റീഇൻഷുറർമാർ ഇൻഷുറൻസ് വ്യവസായത്തിന് വൈവിധ്യമാർന്ന അപകടസാധ്യതകൾക്കായി സംരക്ഷണം നൽകുകയും അവർക്ക് മൂലധന ആശ്വാസം നൽകുകയും ചെയ്യുന്നു. പുനർ ഇൻഷുറൻസ് ഇൻഷുറൻസ് മേഖലയെ കൂടുതൽ സുസ്ഥിരവും ആകർഷകവുമാക്കുന്നു.

ഇവിടെ നൽകിയിരിക്കുന്ന വിവരങ്ങൾ കൃത്യമാണെന്ന് ഉറപ്പാക്കാൻ എല്ലാ ശ്രമങ്ങളും നടത്തിയിട്ടുണ്ട്. എന്നിരുന്നാലും, ഡാറ്റയുടെ കൃത്യത സംബന്ധിച്ച് യാതൊരു ഉറപ്പും നൽകുന്നില്ല. എന്തെങ്കിലും നിക്ഷേപം നടത്തുന്നതിന് മുമ്പ് സ്കീം വിവര രേഖ ഉപയോഗിച്ച് പരിശോധിക്കുക.

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2025 Shepard Technologies Private Limited. All Rights Reserved

Yes it is useful

Getting something new