Table of Contents

- എന്താണ് ടേം ഇൻഷുറൻസ്?

- ടേം ലൈഫ് ഇൻഷുറൻസ് പോളിസിയുടെ തരങ്ങൾ

- ഒരു ടേം ഇൻഷുറൻസ് പ്ലാൻ എങ്ങനെയാണ് പ്രവർത്തിക്കുന്നത്?

- മികച്ച ടേം ഇൻഷുറൻസ് പ്ലാൻ എങ്ങനെ തിരഞ്ഞെടുക്കാം?

- ടേം ലൈഫ് ഇൻഷുറൻസ് പോളിസിയുടെ ആനുകൂല്യങ്ങളും മറ്റ് പ്രധാന വശങ്ങളും

- ടേം ഇൻഷുറൻസിന് ആവശ്യമായ രേഖകൾ

- ടേം ഇൻഷുറൻസ് പോളിസി ക്ലെയിമിനുള്ള ഒഴിവാക്കലുകൾ

- ഒരു ടേം ഇൻഷുറൻസ് പോളിസിയുടെ ക്ലെയിം പ്രക്രിയ

ടേം ഇൻഷുറൻസ്: നിങ്ങൾ അറിയേണ്ടതെല്ലാം

എന്താണ് ടേം ഇൻഷുറൻസ്?

കാലാവധിഇൻഷുറൻസ് ഇൻഷുറൻസിന്റെ അടിസ്ഥാന രൂപമാണ്. ഇത് ഏറ്റവും എളുപ്പമുള്ള തരമാണ്ലൈഫ് ഇൻഷുറൻസ് മനസ്സിലാക്കാനുള്ള നയം. ഭാവി നമുക്ക് എന്തായിരിക്കുമെന്നതിനെക്കുറിച്ച് എല്ലായ്പ്പോഴും ഒരു അനിശ്ചിതത്വമുണ്ട്, അതിനാൽ, എല്ലാത്തരം സാഹചര്യങ്ങൾക്കും നാം തയ്യാറാകേണ്ടതുണ്ട്. ഒരു ടേം ലൈഫ് ഇൻഷുറൻസ് ഉള്ളത്, നിങ്ങൾക്കും നിങ്ങളുടെ കുടുംബത്തിനും അപ്രതീക്ഷിതമായി എന്തെങ്കിലും സംഭവിച്ചാൽ (ഇൻഷ്വർ ചെയ്ത) സാമ്പത്തിക തകർച്ചയിൽ നിന്ന് ഇൻഷ്വർ ചെയ്യുന്നു. ടേം പ്ലാൻ സമ്പത്ത് കെട്ടിപ്പടുക്കുന്നില്ല, എന്നാൽ മുൻകൂട്ടി പ്രതീക്ഷിക്കാത്ത ചില സംഭവങ്ങൾ സംഭവിച്ചാൽ ഒരു തുകയുടെ ഉറപ്പും സുരക്ഷിതത്വവും ഇത് നൽകുന്നു. അതിനാൽ, ടേം ഇൻഷുറൻസ് പ്ലാനുകളെ ഒരു നിക്ഷേപത്തിന് പകരം ചെലവ് എന്ന് വിളിക്കാം. പോലെയല്ലമുഴുവൻ ലൈഫ് ഇൻഷുറൻസ്, ടേം ലൈഫ് ഇൻഷുറൻസ് ഉദ്ധരണികൾ കൂടുതൽ ലാഭകരമാണ്, അതിനാൽ വിലകുറഞ്ഞ ലൈഫ് ഇൻഷുറൻസ് പ്ലാനുകളാണ്.

ടേം ഇൻഷുറൻസ്, മുകളിൽ പറഞ്ഞതുപോലെ ലൈഫ് ഇൻഷുറൻസിന്റെ ഏറ്റവും ലളിതമായ രൂപമാണ്. നിങ്ങൾ അടയ്ക്കുന്ന മിക്കവാറും എല്ലാ പ്രീമിയങ്ങളും ഇൻഷുറൻസ് ചെലവുകൾക്കായി ഉപയോഗിക്കുന്നു. ടേം ഇൻഷുറൻസ് പ്ലാൻ ഉടമകൾക്ക് ലൈഫ് വഴി നേടുന്ന ലാഭത്തിൽ പങ്കെടുക്കാൻ യോഗ്യതയില്ലാത്തതിന്റെ കാരണം ഇതാണ്ഇൻഷുറൻസ് കമ്പനികൾ നിക്ഷേപങ്ങളിൽ. മാത്രമല്ല, ഏതെങ്കിലും സറണ്ടർ മൂല്യം കെട്ടിപ്പടുക്കാൻ പണത്തിന്റെ ശേഖരണം ഇല്ല. പോളിസി നിർത്തലാക്കാൻ നിങ്ങൾ തീരുമാനിക്കുകയാണെങ്കിൽ, ഒരു ടേം ഇൻഷുറൻസ് പ്ലാനിന് പണമടച്ച തുക ഉണ്ടായിരിക്കില്ല.

ടേം ലൈഫ് ഇൻഷുറൻസ് പോളിസിയുടെ തരങ്ങൾ

ടേം പോളിസിയുടെ വ്യത്യസ്ത വ്യതിയാനങ്ങൾ ഉണ്ട്:

ലെവൽ പ്രീമിയം ടേം ഇൻഷുറൻസ്

ഇത് ടേം ഇൻഷുറൻസ് തരമാണ്പ്രീമിയം മുൻകൂട്ടി നിശ്ചയിച്ച സം അഷ്വേർഡിനായി തിരഞ്ഞെടുത്ത കാലയളവിലുടനീളം സമാനമാണ്. അതിനാൽ എല്ലാ വർഷവും വർദ്ധിക്കുന്ന പ്രീമിയം അടയ്ക്കുന്നതിനുള്ള പ്രശ്നം ഇത് ഇല്ലാതാക്കുന്നു. അത്തരം ടേം പോളിസിയുടെ പൊതു കാലയളവ് അഞ്ച് വർഷം മുതൽ 30 വർഷം വരെയാണ്.

കൺവേർട്ടബിൾ ടേം ഇൻഷുറൻസ്

ഇത്തരത്തിലുള്ള ടേം പോളിസിയിൽ, ഇൻഷ്വർ ചെയ്തയാൾ ശുദ്ധമായ ടേം ഇൻഷുറൻസ് പോളിസി വാങ്ങുന്നു, അത് മുഴുവൻ ലൈഫ് ഇൻഷുറൻസ് അല്ലെങ്കിൽ എൻഡോവ്മെന്റ് പോലെയുള്ള അവരുടെ ഇഷ്ടാനിഷ്ടങ്ങളുടെ ഒരു പ്ലാനിലേക്ക് പരിവർത്തനം ചെയ്യാനുള്ള ഒരു തിരഞ്ഞെടുപ്പാണ്. ഉദാഹരണത്തിന്, ഇൻഷ്വർ ചെയ്തയാൾക്ക് അവരുടെ ടേം ലൈഫ് പോളിസി അഞ്ച് വർഷത്തിന് ശേഷം ഒരു ആക്കി മാറ്റാംഎൻഡോവ്മെന്റ് പ്ലാൻ 20 വർഷത്തേക്ക്. പുതിയ സെറ്റ് പ്ലാനും കാലാവധിയും അനുസരിച്ച് പ്രീമിയങ്ങൾ ഈടാക്കും.

പ്രീമിയം റിട്ടേൺ ഉള്ള ടേം ഇൻഷുറൻസ്

ഈ ടേം ഇൻഷുറൻസ് പ്ലാനിൽ റിസ്ക് കവറും സേവിംഗ് ഘടകവുമുണ്ട്. ഇൻഷ്വർ ചെയ്ത വ്യക്തി പോളിസി കാലാവധി അതിജീവിക്കുകയാണെങ്കിൽ, അടച്ച പ്രീമിയങ്ങൾ അവർക്ക് തിരികെ നൽകും. സ്വാഭാവികമായും, മറ്റ് തരത്തിലുള്ള ടേം ഇൻഷുറൻസ് പോളിസികളുമായി താരതമ്യം ചെയ്യുമ്പോൾ ഈടാക്കുന്ന പ്രീമിയങ്ങൾ കൂടുതലാണ്.

ഗ്യാരണ്ടീഡ് പുതുക്കലിനൊപ്പം ടേം ഇൻഷുറൻസ്

ഈ ടേം ലൈഫ് പ്ലാനിൽ, തിരഞ്ഞെടുക്കപ്പെട്ട ടേം അവസാനിക്കുന്ന അഞ്ചോ പത്തോ വർഷത്തിന് ശേഷം ഉറപ്പായും ഇൻഷുറൻസ് പോളിസി പുതുക്കും. വൈദ്യപരിശോധന പോലെ ഇൻഷുറൻസിയുടെ യാതൊരു തെളിവുമില്ലാതെയാണ് പുതുക്കൽ.

ടേം ഇൻഷുറൻസ് കുറയുന്നു

ഈ ലൈഫ് ഇൻഷുറൻസ് പോളിസിയിൽ, മൂല്യത്തകർച്ച നേരിടുന്ന ഇൻഷുറൻസ് ആവശ്യകതയുമായി പൊരുത്തപ്പെടുന്നതിന് അഷ്വേർഡ് തുക ക്രമേണ കുറയുന്നു. ഇൻഷ്വർ ചെയ്ത വ്യക്തിക്ക് ഒരു വലിയ കുടിശ്ശികയുള്ള വായ്പ ഉള്ളപ്പോഴാണ് ഇത്തരത്തിലുള്ള പോളിസി വാങ്ങുന്നത്. വായ്പ തിരിച്ചടയ്ക്കുന്നതിന് മുമ്പ് ഇൻഷ്വർ ചെയ്തയാൾ മരിക്കാനിടയുണ്ട് എന്നതാണ് ഇവിടെ അപകടസാധ്യത. അങ്ങനെ, ടേം പോളിസിയുടെ സം അഷ്വേർഡ് സാധാരണയായി തിരിച്ചടക്കേണ്ട വായ്പയുടെ തുകയ്ക്ക് തുല്യമാണ്. അങ്ങനെ, അകാല മരണത്തിന്റെ കാര്യത്തിൽ, സം അഷ്വേർഡ് തുകയ്ക്ക് വായ്പ തിരിച്ചടയ്ക്കാൻ കഴിയും.

റൈഡർമാരുമായുള്ള ടേം ഇൻഷുറൻസ്

ഗുരുതരമായ അസുഖമുള്ള റൈഡർ, ആക്സിഡന്റൽ ഡെത്ത് റൈഡർ തുടങ്ങിയ റൈഡർ ക്ലോസുകളുള്ള ഒരു ടേം പോളിസിയാണിത്. ഈ റൈഡർമാർ അധിക പ്രീമിയത്തിന്റെ അടിസ്ഥാനത്തിൽ പ്ലെയിൻ ടേം ഇൻഷുറൻസ് പോളിസിക്ക് അധിക മൂല്യം നൽകുന്നു.

ഒരു ടേം ഇൻഷുറൻസ് പ്ലാൻ എങ്ങനെയാണ് പ്രവർത്തിക്കുന്നത്?

ടേം ഇൻഷുറൻസ് എന്നത് ഏറ്റവും പരമ്പരാഗത ഇൻഷുറൻസ് രൂപമാണ്. ഇത് എങ്ങനെ പ്രവർത്തിക്കുന്നുവെന്ന് മനസിലാക്കാൻ, ഇനിപ്പറയുന്ന ഘടകങ്ങൾ പരിഗണിക്കണം:

താങ്ങാനാവുന്ന പ്രീമിയം

ഒരു ടേം ഇൻഷുറൻസ് പോളിസി വാങ്ങാൻ, വലിയ തുക മാറ്റിവെക്കേണ്ട ആവശ്യമില്ല. പല ഇൻഷുറൻസ് കമ്പനികളും വളരെ താങ്ങാനാവുന്ന പ്രീമിയങ്ങൾക്കായി ഒരു വലിയ തുക കവർ ചെയ്യുന്നു.

പ്രീമിയം ഫ്രീക്വൻസി

ടേം പോളിസിയുടെ പ്രീമിയങ്ങൾ മാസത്തിലോ, ത്രൈമാസത്തിലോ, ഓരോ ആറു മാസത്തിലോ അല്ലെങ്കിൽ വർഷത്തിലൊരിക്കലോ അടയ്ക്കാം.

അതിജീവന ആനുകൂല്യങ്ങളില്ലാത്ത ലൈഫ് കവർ

ടേം ഇൻഷുറൻസ് പോളിസിയിൽ മെച്യൂരിറ്റി ആനുകൂല്യം ഇല്ല. ഒരു ടേം പ്ലാനിന്റെ പ്രധാന ലക്ഷ്യം ലൈഫ് കവർ നൽകുക എന്നതാണ്, ഇൻഷ്വർ ചെയ്ത വ്യക്തിയുടെ മരണത്തിന്റെ കാര്യത്തിൽ, ഗുണഭോക്താവിന് വാഗ്ദാനം ചെയ്ത സം അഷ്വേർഡ് ലഭിക്കും.

മികച്ച ടേം ഇൻഷുറൻസ് പ്ലാൻ എങ്ങനെ തിരഞ്ഞെടുക്കാം?

മികച്ച ടേം ലൈഫ് ഇൻഷുറൻസ് പ്ലാൻ തിരഞ്ഞെടുക്കുമ്പോൾ പാലിക്കേണ്ട ചില മാർഗ്ഗനിർദ്ദേശങ്ങളുണ്ട്:

- ലൈഫ് ഇൻഷുറൻസ് കമ്പനികളെ താരതമ്യം ചെയ്ത് ട്രാക്ക് റെക്കോർഡ് പരിശോധിക്കുക.

- നിങ്ങൾക്ക് ആവശ്യമുള്ള കവർ കണക്കാക്കുക

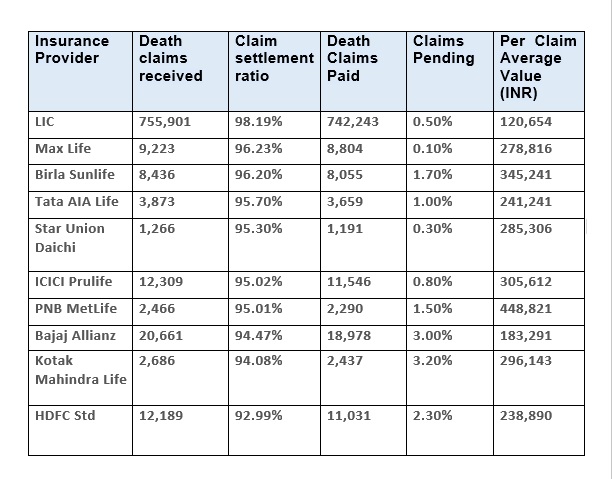

- ഇൻഷുറൻസ് കമ്പനിയുടെ ക്ലെയിം സെറ്റിൽമെന്റ് അനുപാതം എന്താണ്?

- പ്രഭാവംപണപ്പെരുപ്പം പ്രീമിയവും കവർ ആനുകൂല്യങ്ങളും അടയ്ക്കുന്നതിൽ

- വിവിധ ലൈഫ് ഇൻഷുറൻസ് കമ്പനികളുടെ വിവിധ നിബന്ധനകളും വ്യവസ്ഥകളും താരതമ്യം ചെയ്ത് ശ്രദ്ധാപൂർവ്വം വായിക്കുക

- രണ്ട് വ്യത്യസ്ത കമ്പനികളിൽ നിന്ന് നിങ്ങൾക്ക് രണ്ട് വ്യത്യസ്ത ടേം ലൈഫ് പോളിസികൾ തിരഞ്ഞെടുക്കാം. ഒരു കമ്പനിയിൽ നിന്ന് നിരസിക്കപ്പെട്ടാൽ ഇത് നിങ്ങളെ രക്ഷിക്കും.

- റൈഡറുകൾ/ആഡ്-ഓൺ കവറുകൾക്കായി തിരയുക

ടേം ലൈഫ് ഇൻഷുറൻസ് പോളിസിയുടെ ആനുകൂല്യങ്ങളും മറ്റ് പ്രധാന വശങ്ങളും

- ഒരു ടേം ഇൻഷുറൻസ് പോളിസിയുടെ പ്രീമിയം അടയ്ക്കുന്നതിന് ഒരു ഫ്ലെക്സിബിലിറ്റിയുണ്ട്. പ്രീമിയങ്ങൾ പരിമിതമായ ശമ്പളമോ ഒറ്റത്തവണയോ സാധാരണ ശമ്പളമോ ആകാം.

- മറ്റ് ഇൻഷുറൻസ് പ്ലാനുകളെ അപേക്ഷിച്ച് ടേം ഇൻഷുറൻസ് ഉദ്ധരണികൾ പൊതുവെ കുറവാണ്. കുറഞ്ഞ പ്രീമിയത്തിന് പോലും അവർ വലിയ തുക അഷ്വേർഡ് വാഗ്ദാനം ചെയ്യുന്നു.

- വിശാലമായ ഒരു ഉണ്ട്പരിധി തിരഞ്ഞെടുക്കാനുള്ള ഇൻഷുറൻസ് പ്ലാനുകളുടെ. പോളിസി ഉടമകൾക്ക് സിംഗിൾ അല്ലെങ്കിൽ ജോയിന്റ് ടേം പ്ലാനുകൾ തിരഞ്ഞെടുക്കാം.

- ഇൻഷ്വർ ചെയ്തയാളുടെ പെട്ടെന്നുള്ള മരണത്തിൽ, ടേം ഇൻഷുറൻസ് പോളിസിയിൽ നിന്ന് ഗുണഭോക്താവിന് മരണ ആനുകൂല്യം ലഭിക്കും. പോളിസി കരാറിൽ പറഞ്ഞിരിക്കുന്ന പ്രകാരം ഗുണഭോക്താവിന് സം അഷ്വേർഡ് ലഭിക്കും.

- പോളിസിയുടെ പ്രീമിയം അടയ്ക്കുന്നതിനും ഇൻഷ്വർ ചെയ്തയാളുടെ മരണ ആനുകൂല്യം ക്ലെയിം ചെയ്യുന്നതിനും നികുതി ആനുകൂല്യമുണ്ട്.

ടേം ഇൻഷുറൻസിന് ആവശ്യമായ രേഖകൾ

- പാൻ കാർഡ്

- പ്രായം തെളിയിക്കുന്ന രേഖ (പാസ്പോർട്ട്/ജനന സർട്ടിഫിക്കറ്റ്/ പാൻ കാർഡ്/ മുതലായവ)

- വിലാസത്തിന്റെ തെളിവ് (പാസ്പോർട്ട്/റേഷൻ കാർഡ്/വോട്ടർ ഐഡി/ മുതലായവ)

- ഐഡന്റിറ്റി പ്രൂഫ് (പാസ്പോർട്ട്/വോട്ടർ ഐഡി/ആധാർ കാർഡ്/തുടങ്ങിയവ.)

- തെളിവ്വരുമാനം (ആദായ നികുതി റിട്ടേൺ/തൊഴിലുടമയുടെ സർട്ടിഫിക്കറ്റ്/ആദായ നികുതി മൂല്യനിർണയ ഉത്തരവ്)

- സമീപകാല പാസ്പോർട്ട് വലുപ്പത്തിലുള്ള ഫോട്ടോകൾ

ടേം ഇൻഷുറൻസ് പോളിസി ക്ലെയിമിനുള്ള ഒഴിവാക്കലുകൾ

ടേം ഇൻഷുറൻസ് ക്ലെയിമിൽ ചില ഒഴിവാക്കലുകൾ ഉണ്ട്, അതിൽ നിങ്ങളുടെ ക്ലെയിം നിരസിക്കപ്പെടും:

ആത്മഹത്യ

ഇൻഷ്വർ ചെയ്തയാൾ ആത്മഹത്യ ചെയ്താൽ, മരണ ആനുകൂല്യത്തിനുള്ള ക്ലെയിം സ്വീകരിക്കില്ല. കൂടാതെ ആത്മഹത്യയെ എല്ലാ തരത്തിലുള്ള ടേം ഇൻഷുറൻസ് പോളിസികളിൽ നിന്നും ഒഴിവാക്കിയിട്ടുണ്ട്.

യുദ്ധം, തീവ്രവാദം മൂലമുള്ള മരണം

യുദ്ധം, തീവ്രവാദം അല്ലെങ്കിൽ പ്രകൃതി ദുരന്തങ്ങൾ എന്നിവയിൽ ഇൻഷ്വർ ചെയ്ത വ്യക്തിയുടെ മരണം മരണ ആനുകൂല്യ ക്ലെയിമിന് യോഗ്യമല്ല.

സ്വയം അടിച്ചേൽപ്പിച്ച അപകടസാധ്യത മൂലമുള്ള മരണം

ഇൻഷ്വർ ചെയ്തയാൾ സ്വന്തം പ്രവർത്തനങ്ങളുടെ അനന്തരഫലങ്ങൾ കാരണം മരിക്കുകയാണെങ്കിൽ (ഉദാ. അങ്ങേയറ്റത്തെ സ്പോർട്സ്), ഇൻഷ്വർ ചെയ്തയാൾ സ്വയം ചുമത്തിയ റിസ്ക് എടുത്തതിനാൽ ക്ലെയിം പ്രോസസ്സ് ചെയ്യപ്പെടില്ല.

ലഹരി/മയക്കുമരുന്ന് ഉപയോഗിച്ചുള്ള മരണം

ഇൻഷ്വർ ചെയ്തയാൾ മയക്കുമരുന്നിന്റെയോ മറ്റെന്തെങ്കിലും ലഹരിയുടെയോ സ്വാധീനത്തിലായതിനാൽ മരിക്കുകയാണെങ്കിൽ, ടേം പോളിസിയുടെ ക്ലെയിം പ്രോസസ്സ് ചെയ്യപ്പെടില്ല.

Talk to our investment specialist

ഒരു ടേം ഇൻഷുറൻസ് പോളിസിയുടെ ക്ലെയിം പ്രക്രിയ

ഇൻഷ്വർ ചെയ്ത വ്യക്തിയുടെ മരണം സംഭവിച്ചാൽ, മരണ ആനുകൂല്യമോ ഇൻഷുറൻസ് തുകയോ ലഭിക്കുന്നതിന് കുടുംബം ഒരു ക്ലെയിം ഫയൽ ചെയ്യേണ്ടതുണ്ട്. ക്ലെയിം പ്രക്രിയയ്ക്കായി ഇനിപ്പറയുന്ന ഘട്ടങ്ങൾ പാലിക്കേണ്ടതുണ്ട്:

- ഇൻഷ്വർ ചെയ്ത വ്യക്തിയുടെ മരണശേഷം, ഇൻഷുറൻസ് കമ്പനിയെ ഇവന്റ് അറിയിക്കണം. ഇൻഷുറൻസ് കരാറിൽ പറഞ്ഞിരിക്കുന്ന രേഖകൾ പരിശോധിച്ചുറപ്പിക്കുന്നതിനും സമർപ്പിക്കുന്നതിനുമായി തയ്യാറാക്കി സൂക്ഷിക്കേണ്ടതാണ്.

- കമ്പനിയെ അറിയിച്ച ശേഷം, അവകാശി യഥാർത്ഥ ഇൻഷുറൻസ് കരാർ, ക്ലെയിമിന്റെ തെളിവ്, മരണ സർട്ടിഫിക്കറ്റ് മുതലായ ആവശ്യമായ രേഖകൾ സമർപ്പിക്കണം.

- തുടർന്ന് രേഖകൾ പരിശോധിച്ച ശേഷം, ക്ലെയിം നിയമാനുസൃതമാണോ അല്ലയോ എന്ന കാര്യത്തിൽ ഇൻഷുറൻസ് കമ്പനി തീരുമാനമെടുക്കും, കരാർ പ്രകാരം അത് മാനിക്കണം.

ഇവിടെ നൽകിയിരിക്കുന്ന വിവരങ്ങൾ കൃത്യമാണെന്ന് ഉറപ്പാക്കാൻ എല്ലാ ശ്രമങ്ങളും നടത്തിയിട്ടുണ്ട്. എന്നിരുന്നാലും, ഡാറ്റയുടെ കൃത്യത സംബന്ധിച്ച് യാതൊരു ഉറപ്പും നൽകുന്നില്ല. എന്തെങ്കിലും നിക്ഷേപം നടത്തുന്നതിന് മുമ്പ് സ്കീം വിവര രേഖ ഉപയോഗിച്ച് പരിശോധിക്കുക.

You Might Also Like

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2025 Shepard Technologies Private Limited. All Rights Reserved