Table of Contents

ಭಾರತದಲ್ಲಿ ಡಿಮ್ಯಾಟ್ ಖಾತೆಯ ವಿಧಗಳು

ಷೇರುಗಳನ್ನು ಡಿಮ್ಯಾಟ್ (ಅಥವಾ ಡಿಮೆಟಿರಿಯಲೈಸ್ಡ್) ಖಾತೆಯಲ್ಲಿ ಡಿಜಿಟಲ್ ಸ್ವರೂಪದಲ್ಲಿ ಇರಿಸಲಾಗುತ್ತದೆ. ನೀವು ವ್ಯಾಪಾರಿ ಅಥವಾ ಒಂದು ವೇಳೆಹೂಡಿಕೆದಾರ, ನೀವು ಷೇರುಗಳನ್ನು ಖರೀದಿಸಬಹುದು ಮತ್ತು ಅವುಗಳನ್ನು ಡಿಮ್ಯಾಟ್ (ಡಿಮೆಟಿರಿಯಲೈಸ್ಡ್) ಖಾತೆಯಲ್ಲಿ ಸುರಕ್ಷಿತವಾಗಿ ಸಂಗ್ರಹಿಸಬಹುದು. ಷೇರುಗಳ ಹೊರತಾಗಿ, ಷೇರುಗಳು ಸೇರಿದಂತೆ ವಿವಿಧ ಹೂಡಿಕೆಗಳು,ಇಟಿಎಫ್ಗಳು,ಬಾಂಡ್ಗಳು, ಸರ್ಕಾರಿ ಭದ್ರತೆಗಳು,ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ಗಳು, ಇತ್ಯಾದಿಗಳನ್ನು a ನಲ್ಲಿ ಇರಿಸಬಹುದುಡಿಮ್ಯಾಟ್ ಖಾತೆ.

ನೀವು ಖರೀದಿಸಿದ ಷೇರುಗಳನ್ನು ನಿಮ್ಮ ಡಿಮ್ಯಾಟ್ ಖಾತೆಗೆ ಜಮಾ ಮಾಡಲಾಗುತ್ತದೆ ಮತ್ತು ನೀವು ಮಾರಾಟ ಮಾಡುವ ಷೇರುಗಳನ್ನು ಅವುಗಳಿಂದ ಕಡಿತಗೊಳಿಸಲಾಗುತ್ತದೆ. ನೀವು ಪ್ರಸ್ತುತ ಪೇಪರ್ ರೂಪದಲ್ಲಿ ಹೊಂದಿರುವ ಯಾವುದೇ ಷೇರುಗಳನ್ನು ಡಿಮೆಟಿರಿಯಲೈಸ್ ಮಾಡಬಹುದು ಮತ್ತು ಅವುಗಳನ್ನು ನಿಮ್ಮ ಡಿಮ್ಯಾಟ್ ಖಾತೆಯಲ್ಲಿ ವಿದ್ಯುನ್ಮಾನವಾಗಿ ಸಂಗ್ರಹಿಸಬಹುದು. ಅಂತಹ ಖಾತೆಯು ವಿವಿಧ ಹೂಡಿಕೆದಾರರ ಅಗತ್ಯಗಳನ್ನು ಪೂರೈಸುವ ವಿವಿಧ ಪ್ರಕಾರಗಳಲ್ಲಿ ಬರುತ್ತದೆ. ಈ ಪೋಸ್ಟ್ನಲ್ಲಿ, ಡಿಮ್ಯಾಟ್ ಖಾತೆ ಮತ್ತು ಅದರ ಪ್ರಕಾರಗಳ ಬಗ್ಗೆ ಹೆಚ್ಚು ಮಾತನಾಡೋಣ.

ವ್ಯಾಪಾರಕ್ಕಾಗಿ ಡಿಮ್ಯಾಟ್ ಖಾತೆಯನ್ನು ಬಳಸುವ ಪ್ರಯೋಜನಗಳು

ಡಿಮ್ಯಾಟ್ ಖಾತೆಯನ್ನು ಬಳಸಿಕೊಂಡು ವ್ಯಾಪಾರ ಮಾಡುವುದರಿಂದ ಅನೇಕ ಪ್ರಯೋಜನಗಳಿವೆ. ಕೆಳಗಿನವುಗಳು ಕೆಲವು ಮುಖ್ಯ ಪ್ರಯೋಜನಗಳಾಗಿವೆ:

- ಕಡಿಮೆ ವೆಚ್ಚಗಳು: ಡಿಮ್ಯಾಟ್ ಖಾತೆಯೊಂದಿಗೆ ವ್ಯಾಪಾರ ಮಾಡುವುದು ಎಂದಿಗಿಂತಲೂ ಕಡಿಮೆ ವೆಚ್ಚದಾಯಕವಾಗಿದೆ. ಡೀಲ್ಗಳನ್ನು ವಿದ್ಯುನ್ಮಾನವಾಗಿ ಹೆಚ್ಚಾಗಿ ಮಾಡಲು ಇದು ಸಾಧ್ಯವಾಗಿಸುತ್ತದೆ

- ಪ್ರವೇಶಿಸುವಿಕೆ: ಅವರ ಡಿಮೆಟಿರಿಯಲೈಸ್ಡ್ ಸ್ಥಿತಿಯಲ್ಲಿ, ಒಬ್ಬರ ಭದ್ರತೆ ಸುರಕ್ಷಿತವಾಗಿದೆ ಮತ್ತು ಪ್ರವೇಶಿಸಲು ಸರಳವಾಗಿದೆ

- ತ್ವರಿತ ವಹಿವಾಟುಗಳು: ಸೆಕ್ಯೂರಿಟಿಗಳು ಎಲೆಕ್ಟ್ರಾನಿಕ್ ರೂಪದಲ್ಲಿ ಬರುವುದರಿಂದ, ವಹಿವಾಟುಗಳು ಕೆಲವೇ ಸೆಕೆಂಡುಗಳಲ್ಲಿ ಸಂಭವಿಸಬಹುದು

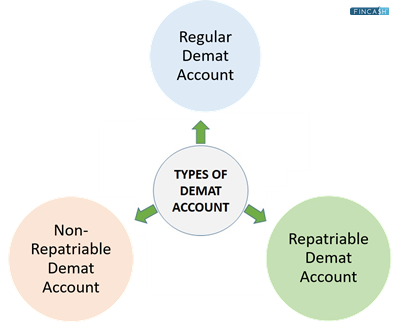

ಡಿಮ್ಯಾಟ್ ಖಾತೆಯ ವಿವಿಧ ಪ್ರಕಾರಗಳು

ಆಯ್ಕೆ ಮಾಡಲು ಮೂರು ವಿಭಿನ್ನ ರೀತಿಯ ಡಿಮ್ಯಾಟ್ ಖಾತೆಗಳಿವೆ. ಭಾರತೀಯ ನಿವಾಸಿಗಳು ಮತ್ತು ಅನಿವಾಸಿ ಭಾರತೀಯರು (NRIಗಳು) ಇಬ್ಬರೂ ಡಿಮ್ಯಾಟ್ ಖಾತೆಗಳನ್ನು ಬಳಸಬಹುದು. ಹೆಚ್ಚುವರಿಯಾಗಿ, ಹೂಡಿಕೆದಾರರು ತಮ್ಮ ವಸತಿ ಸ್ಥಿತಿಯನ್ನು ಆಧರಿಸಿ ಸೂಕ್ತವಾದ ಡಿಮ್ಯಾಟ್ ಖಾತೆಯನ್ನು ಆಯ್ಕೆ ಮಾಡಬಹುದು.

1. ನಿಯಮಿತ ಡಿಮ್ಯಾಟ್ ಖಾತೆ

ಈ ರೀತಿಯ ಖಾತೆಯನ್ನು ಭಾರತೀಯ ನಾಗರಿಕರು ಮತ್ತು ನಿವಾಸಿಗಳು ಬಳಸುತ್ತಾರೆ. ನಿಯಮಿತ ಡಿಮ್ಯಾಟ್ ಖಾತೆಯ ಸೇವೆಗಳನ್ನು ಭಾರತದಲ್ಲಿ ಸೆಂಟ್ರಲ್ ಡಿಪಾಸಿಟರಿಸ್ ಸರ್ವಿಸಸ್ ಇಂಡಿಯಾ ಲಿಮಿಟೆಡ್ (CDSL) ಮತ್ತು ನ್ಯಾಷನಲ್ ಸೆಕ್ಯುರಿಟೀಸ್ ನಂತಹ ಠೇವಣಿಗಳಿಂದ ನೀಡಲಾಗುತ್ತದೆ.ಠೇವಣಿ Ltd. (NSDL) ಮಧ್ಯವರ್ತಿಗಳ ಮೂಲಕ, ಸ್ಟಾಕ್ ಬ್ರೋಕರ್ಗಳು ಮತ್ತು ಠೇವಣಿ ಭಾಗವಹಿಸುವವರು (DP). ಅಂತಹ ಖಾತೆಯ ಪ್ರಕಾರಕ್ಕೆ ಶುಲ್ಕಗಳು ಬದಲಾಗುತ್ತವೆಆಧಾರ ಖಾತೆಯಲ್ಲಿ ನಿರ್ವಹಿಸಲಾದ ಪರಿಮಾಣ, ಚಂದಾದಾರಿಕೆಯ ಪ್ರಕಾರ ಮತ್ತು ಠೇವಣಿದಾರರು ಸ್ಥಾಪಿಸಿದ ನಿಯಮಗಳು ಮತ್ತು ಸಂದರ್ಭಗಳು.

ನಿಯಮಿತ ಡಿಮ್ಯಾಟ್ ಖಾತೆಯನ್ನು ತೆರೆಯಲು ಅಗತ್ಯವಿರುವ ದಾಖಲೆಗಳ ಪಟ್ಟಿ ಇಲ್ಲಿದೆ:

- ID ಪುರಾವೆ (ಮತದಾರರ ಗುರುತಿನ ಚೀಟಿ, ಚಾಲಕರ ಪರವಾನಗಿ, ಅನನ್ಯ ಗುರುತಿನ ಸಂಖ್ಯೆಗಳು, ಇತ್ಯಾದಿ.)

- ವಿಳಾಸ ಪುರಾವೆ (ಮತದಾರ ಐಡಿ, ಪಾಸ್ಪೋರ್ಟ್, ಆಧಾರ್ ಕಾರ್ಡ್, ಪಡಿತರ ಚೀಟಿ, ಇತ್ಯಾದಿ)

- ಆದಾಯ ಪುರಾವೆ (ಐಟಿಆರ್ ಸ್ವೀಕೃತಿ ಪ್ರತಿ)

- ಬ್ಯಾಂಕ್ ಖಾತೆ ಪುರಾವೆ (ರದ್ದು ಮಾಡಿದ ಚೆಕ್ ಲೀಫ್)

- ಪ್ಯಾನ್ ಕಾರ್ಡ್

- 3 ಪಾಸ್ಪೋರ್ಟ್ ಗಾತ್ರದ ಭಾವಚಿತ್ರಗಳು

ಸಾಮಾನ್ಯ ಡಿಮ್ಯಾಟ್ ಖಾತೆಯ ಉದ್ದೇಶವು ವ್ಯಾಪಾರ ಪ್ರಕ್ರಿಯೆಗಳನ್ನು ಸುವ್ಯವಸ್ಥಿತಗೊಳಿಸುವುದು. ಷೇರುಗಳನ್ನು ವರ್ಗಾಯಿಸುವುದು ಎಂದಿಗಿಂತಲೂ ಸರಳವಾಗಿದೆ ಮತ್ತು ಕೆಲವೇ ಗಂಟೆಗಳಲ್ಲಿ ಮುಗಿಸಬಹುದು. ನೀವು ಸಾಂಪ್ರದಾಯಿಕ ಡಿಮ್ಯಾಟ್ ಖಾತೆಯ ಮೂಲಕ ಎಲೆಕ್ಟ್ರಾನಿಕ್ ರೂಪದಲ್ಲಿ ಷೇರುಗಳನ್ನು ಇಟ್ಟುಕೊಳ್ಳುವುದರಿಂದ, ಭೌತಿಕ ಷೇರುಗಳಿಗೆ ಹೋಲಿಸಿದರೆ ನಷ್ಟ, ಹಾನಿ, ನಕಲಿ ಅಥವಾ ಕಳ್ಳತನಕ್ಕೆ ಇನ್ನು ಮುಂದೆ ಅವಕಾಶವಿರುವುದಿಲ್ಲ. ಮತ್ತೊಂದು ಪ್ರಯೋಜನವೆಂದರೆ ಅನುಕೂಲ. ಷೇರನ್ನು ಖರೀದಿಸುವುದು ಮತ್ತು ಅಂಟಿಸುವುದು ಮುಂತಾದ ಸಮಯ ತೆಗೆದುಕೊಳ್ಳುವ ಕಾರ್ಯವಿಧಾನಗಳನ್ನು ಇದು ತೆಗೆದುಹಾಕಿದೆಮಾರುಕಟ್ಟೆ ಸ್ಟಾಂಪ್ಗಳು ಮತ್ತು ಷೇರುಗಳನ್ನು ಬೆಸ ಪ್ರಮಾಣದಲ್ಲಿ ಮಾರಾಟ ಮಾಡುವ ಮಿತಿಗಳು, ಇದು ಸಹ ಸಹಾಯ ಮಾಡಿದೆಹಣ ಉಳಿಸಿ.

ಈ ಖಾತೆಯು ದಾಖಲೆಗಳನ್ನು ತೆಗೆದುಹಾಕುತ್ತದೆ, ಕಾರ್ಯಾಚರಣೆಗಳನ್ನು ಸರಳಗೊಳಿಸುತ್ತದೆ ಮತ್ತು ಷೇರುಗಳನ್ನು ನಿರ್ವಹಿಸುವುದು ಮತ್ತು ಇಟ್ಟುಕೊಳ್ಳುವುದನ್ನು ಸುರಕ್ಷಿತ ಮತ್ತು ಹೆಚ್ಚು ಸುರಕ್ಷಿತಗೊಳಿಸುತ್ತದೆ. ಇದು ಚಟುವಟಿಕೆಯ ವೆಚ್ಚವನ್ನು ಸಹ ಕಡಿಮೆ ಮಾಡುತ್ತದೆ. ನಿಯಮಿತ ಡಿಮ್ಯಾಟ್ ಖಾತೆಗಳ ಪರಿಚಯವು ವಿಳಾಸಗಳು ಮತ್ತು ಇತರ ವಿವರಗಳನ್ನು ಬದಲಾಯಿಸುವ ಪ್ರಕ್ರಿಯೆಯನ್ನು ಸರಳಗೊಳಿಸಿದೆ ಮತ್ತು ವೇಗಗೊಳಿಸುತ್ತದೆ. ನಿಯಮಿತ ಡಿಮ್ಯಾಟ್ ಖಾತೆದಾರರು, ಅಥವಾ ಭಾರತದ ಪ್ರಜೆಗಳು ಮತ್ತು ಭಾರತದಲ್ಲಿ ವಾಸಿಸುವ ವ್ಯಾಪಾರಿಗಳು, ಹೆಚ್ಚುವರಿ ಶುಲ್ಕವನ್ನು ಪಾವತಿಸದೆ ತಮ್ಮ ಆಸ್ತಿಯನ್ನು ಅಸ್ತಿತ್ವದಲ್ಲಿರುವ ಡಿಮ್ಯಾಟ್ ಖಾತೆಯಿಂದ ಬೇರೆ ಯಾವುದಾದರೂ ಸಂಸ್ಥೆಗೆ ವರ್ಗಾಯಿಸಬಹುದು. ಸಾಮಾನ್ಯ ಡಿಮ್ಯಾಟ್ ಖಾತೆದಾರರು ಜಂಟಿ ಡಿಮ್ಯಾಟ್ ಖಾತೆಗೆ ವರ್ಗಾಯಿಸಲು ಬಯಸಿದರೆ ಅವರ ಹೆಸರಿನಲ್ಲಿ ಹೊಸ ಖಾತೆಯನ್ನು ಪ್ರಾರಂಭಿಸಬೇಕು.

Talk to our investment specialist

2. ಮರುಪಾವತಿಸಬಹುದಾದ ಡಿಮ್ಯಾಟ್ ಖಾತೆ

ಮರುಪಾವತಿಸಬಹುದಾದ ಡಿಮ್ಯಾಟ್ ಖಾತೆಯನ್ನು ತೆರೆಯುವ ಮೂಲಕ ಎನ್ಆರ್ಐ ಜಾಗತಿಕವಾಗಿ ಎಲ್ಲಿಂದಲಾದರೂ ಭಾರತೀಯ ಷೇರು ಮಾರುಕಟ್ಟೆಯಲ್ಲಿ ವೇಗವಾಗಿ ಹೂಡಿಕೆ ಮಾಡಬಹುದು. ಮರುಪಾವತಿಸಬಹುದಾದ ಡಿಮ್ಯಾಟ್ ಖಾತೆಯ ಮೂಲಕ ಹೂಡಿಕೆಗಳನ್ನು ಚಾನಲ್ ಮಾಡಲು ಸಂಪರ್ಕಿತ ಅನಿವಾಸಿ ಬಾಹ್ಯ (NRE) ಅಥವಾ ಅನಿವಾಸಿ ಸಾಮಾನ್ಯ (NRO) ಬ್ಯಾಂಕ್ ಖಾತೆ ಅಗತ್ಯ. ಈ ಡಿಮ್ಯಾಟ್ ಖಾತೆಯು ಸಾಮಾನ್ಯ ಡಿಮ್ಯಾಟ್ ಖಾತೆಯಂತೆ ಅದೇ ನಾಮನಿರ್ದೇಶನ ಆಯ್ಕೆಯನ್ನು ನೀಡುತ್ತದೆ, ಇದು ರೆಸಿಡೆನ್ಸಿ ಸ್ಥಿತಿಯನ್ನು ಲೆಕ್ಕಿಸದೆ ಭಾರತೀಯ ನಾಗರಿಕರಾಗಿರಬೇಕು. ಮೇಲಾಗಿ, ಮರುಪಾವತಿಸಬಹುದಾದ ಡಿಮ್ಯಾಟ್ ಖಾತೆಯನ್ನು ನೋಂದಾಯಿಸಲು ಬಯಸುವ ಎನ್ಆರ್ಐ ವಿದೇಶಿ ವಿನಿಮಯ ನಿರ್ವಹಣಾ ಕಾಯಿದೆ (ಫೆಮಾ) ನಿಯಮಗಳಿಗೆ ಬದ್ಧರಾಗಿರಬೇಕು. ಅನಿವಾಸಿ ಭಾರತೀಯರು ತೆರೆಯಬೇಕು ಎವ್ಯಾಪಾರ ಖಾತೆ ಭಾರತೀಯ ರಿಸರ್ವ್ ಬ್ಯಾಂಕ್ (RBI) ಅಧಿಕೃತಗೊಳಿಸಿರುವ ಮಾನ್ಯತೆ ಪಡೆದ ಸಂಸ್ಥೆಯೊಂದಿಗೆ.

ದಿಬಂಡವಾಳ ಹೂಡಿಕೆಯ NRI ಯೋಜನೆ (PINS) ಖಾತೆಯು NRIಗಳಿಗೆ ಭಾರತೀಯ ಷೇರು ಮಾರುಕಟ್ಟೆಗಳ ಮೂಲಕ ಷೇರುಗಳನ್ನು ಖರೀದಿಸಲು ಮತ್ತು ಮಾರಾಟ ಮಾಡಲು ಅನುವು ಮಾಡಿಕೊಡುತ್ತದೆ. ಇದಕ್ಕಾಗಿ ಹೆಚ್ಚುವರಿ ವರ್ಗಗಳು NRE ಮತ್ತು NRO PINS ಖಾತೆಗಳನ್ನು ಒಳಗೊಂಡಿವೆ. ಪೋರ್ಟ್ಫೋಲಿಯೋ ಇನ್ವೆಸ್ಟ್ಮೆಂಟ್ ಎನ್ಆರ್ಐ ಸ್ಕೀಮ್ ಡಿಮ್ಯಾಟ್ ಖಾತೆಗಳು ವಿದೇಶಿ ರಾಷ್ಟ್ರಗಳಿಗೆ ಹಿಂದಿರುಗಿಸಬಹುದಾದ ಹಣವನ್ನು ಒಳಗೊಂಡ ವಹಿವಾಟುಗಳನ್ನು ಅನುಮತಿಸುತ್ತವೆ, ಆದರೆ ಅವುಗಳನ್ನು ಎನ್ಆರ್ಒ ಪಿನ್ಗಳ ಖಾತೆಗಳು ಅನುಮತಿಸುವುದಿಲ್ಲ.

ಮರುಪಾವತಿಸಬಹುದಾದ ಡಿಮ್ಯಾಟ್ ಖಾತೆಯನ್ನು ತೆರೆಯಲು ಎನ್ಆರ್ಐ ಈ ಕೆಳಗಿನ ದಾಖಲೆಗಳನ್ನು ಪ್ರಸ್ತುತಪಡಿಸಬೇಕು:

- ಅವರ ಪಾಸ್ಪೋರ್ಟ್ನ ಪ್ರತಿ

- ಅವರ PAN ಕಾರ್ಡ್ ನ ನಕಲು

- ಅವರ ವೀಸಾದ ಪ್ರತಿ

- ಅವರ ಸಾಗರೋತ್ತರ ವಿಳಾಸದ ಪುರಾವೆ (ಉದಾಹರಣೆಗೆ ಯುಟಿಲಿಟಿ ಬಿಲ್ಗಳು, ಬಾಡಿಗೆ ಅಥವಾಗುತ್ತಿಗೆ ಒಪ್ಪಂದಗಳು, ಅಥವಾ ಮಾರಾಟ ಪತ್ರಗಳು)

- ಪಾಸ್ಪೋರ್ಟ್ ಗಾತ್ರದ ಫೋಟೋ

- ವಿದೇಶಿ ವಿನಿಮಯ ನಿರ್ವಹಣಾ ಕಾಯಿದೆ (FEMA) ಘೋಷಣೆ

- ಅವರ NRE ಅಥವಾ NRO ಖಾತೆಯಿಂದ ರದ್ದಾದ ಚೆಕ್ ಲೀಫ್

ಅನಿವಾಸಿ ಭಾರತೀಯರು ನೆಲೆಸಿರುವ ರಾಷ್ಟ್ರದಲ್ಲಿರುವ ಭಾರತೀಯ ರಾಯಭಾರ ಕಚೇರಿಯು ಈ ಎಲ್ಲಾ ದಾಖಲೆಗಳಿಗೆ ಸಾಕ್ಷಿ ನೀಡಬೇಕು.

3. ಮರುಪಾವತಿ ಮಾಡಲಾಗದ ಡಿಮ್ಯಾಟ್ ಖಾತೆ

ಅನಿವಾಸಿ ಭಾರತೀಯರು ಮರುಪಾವತಿ ಮಾಡಲಾಗದ ಡಿಮ್ಯಾಟ್ ಖಾತೆಯನ್ನು ಸಹ ತೆರೆಯಬಹುದು. ಆದಾಗ್ಯೂ, ಈ ಪರಿಸ್ಥಿತಿಯಲ್ಲಿ, ಹಣವನ್ನು ದೇಶದ ಹೊರಗೆ ವರ್ಗಾಯಿಸಲಾಗುವುದಿಲ್ಲ ಮತ್ತು ಈ ಖಾತೆಗೆ ಅನುಗುಣವಾದ NRO ಬ್ಯಾಂಕ್ ಖಾತೆಯ ಅಗತ್ಯವಿದೆ. ಎನ್ಆರ್ಐ ಹೊರಗಿನಿಂದ ಮತ್ತು ಭಾರತದಲ್ಲಿ ಆದಾಯವನ್ನು ಹೊಂದಿರುವಾಗ ಅವರ ಹಣಕಾಸು ನಿರ್ವಹಣೆಯು ಸವಾಲಾಗಿರಬಹುದು. ಹೆಚ್ಚುವರಿಯಾಗಿ, ಅವರು ತಮ್ಮ ವಿದೇಶಿ ಬ್ಯಾಂಕ್ ಖಾತೆಗಳನ್ನು ಮೇಲ್ವಿಚಾರಣೆ ಮಾಡಲು ಮತ್ತು ತಮ್ಮ ದೇಶೀಯ ಖಾತೆಗಳಿಗೆ ಹಣವನ್ನು ವರ್ಗಾಯಿಸಲು ಹೆಣಗಾಡುತ್ತಾರೆ. ಅವರು NRE ಮತ್ತು NRO ಡಿಮ್ಯಾಟ್ ಖಾತೆಗಳೊಂದಿಗೆ ನಿರಾಳವಾಗಿರಬಹುದು.

ಮರುಪಾವತಿ ಮಾಡಲಾಗದ ಡಿಮ್ಯಾಟ್ ಖಾತೆಯನ್ನು ತೆರೆಯಲು ಅಗತ್ಯವಿರುವ ಎಲ್ಲಾ ದಾಖಲೆಗಳ ಪಟ್ಟಿ ಇಲ್ಲಿದೆ:

- ಅವರ ಪಾಸ್ಪೋರ್ಟ್ನ ಪ್ರತಿ

- ಅವರ PAN ಕಾರ್ಡ್ ನ ನಕಲು

- ಅವರ ವೀಸಾದ ಪ್ರತಿ

- ಅವರ ಸಾಗರೋತ್ತರ ವಿಳಾಸದ ಪುರಾವೆ (ಉದಾಹರಣೆಗೆ ಯುಟಿಲಿಟಿ ಬಿಲ್ಗಳು, ಬಾಡಿಗೆ ಅಥವಾ ಗುತ್ತಿಗೆ ಒಪ್ಪಂದಗಳು, ಅಥವಾ ಮಾರಾಟ ಪತ್ರಗಳು)

- ಪಾಸ್ಪೋರ್ಟ್ ಗಾತ್ರದ ಫೋಟೋ

- ವಿದೇಶಿ ವಿನಿಮಯ ನಿರ್ವಹಣಾ ಕಾಯಿದೆ (FEMA) ಘೋಷಣೆ

- ಅವರ NRE ಅಥವಾ NRO ಖಾತೆಯಿಂದ ರದ್ದಾದ ಚೆಕ್ ಲೀಫ್

ಆರ್ಬಿಐ ನಿಯಮಗಳ ಪ್ರಕಾರ, ಈ ಖಾತೆಯನ್ನು ತೆರೆಯಲು, ಎನ್ಆರ್ಐ ಪಾವತಿಸಿದ ಮೊತ್ತದ 5% ವರೆಗೆ ಮಾತ್ರ ಹೊಂದಬಹುದುಬಂಡವಾಳ ಭಾರತೀಯ ಸಂಸ್ಥೆಯಲ್ಲಿ. ಎನ್ಆರ್ಇ ಡಿಮ್ಯಾಟ್ ಖಾತೆ ಮತ್ತು ಎನ್ಆರ್ಇ ಬ್ಯಾಂಕ್ ಖಾತೆಯಲ್ಲಿರುವ ಹಣವನ್ನು ಬಳಸಿಕೊಂಡು, ಎನ್ಆರ್ಐ ವಾಪಸಾತಿ ಆಧಾರದ ಮೇಲೆ ಆರಂಭಿಕ ಸಾರ್ವಜನಿಕ ಕೊಡುಗೆಗಳಲ್ಲಿ (ಐಪಿಒ) ಹೂಡಿಕೆ ಮಾಡಬಹುದು. ಹಿಂತಿರುಗಿಸಲಾಗದ ಆಧಾರದ ಮೇಲೆ ಹೂಡಿಕೆ ಮಾಡಲು, NRO ಖಾತೆ ಮತ್ತು NRO ಡಿಮ್ಯಾಟ್ ಖಾತೆಯನ್ನು ಬಳಸಲಾಗುತ್ತದೆ. ಎನ್ಆರ್ಐ ಸ್ಥಿತಿಯನ್ನು ಪಡೆದ ನಂತರ ವ್ಯಾಪಾರವನ್ನು ಮುಂದುವರಿಸಲು ಒಬ್ಬ ವ್ಯಕ್ತಿಯು ಅಸ್ತಿತ್ವದಲ್ಲಿರುವ ಡಿಮ್ಯಾಟ್ ಖಾತೆಯನ್ನು NRO ವರ್ಗಕ್ಕೆ ಪರಿವರ್ತಿಸಬಹುದು. ಅಂತಹ ಪರಿಸ್ಥಿತಿಯಲ್ಲಿ, ಈ ಹಿಂದೆ ಒಡೆತನದ ಷೇರುಗಳನ್ನು ಹೊಸ NRO ಹೋಲ್ಡಿಂಗ್ ಖಾತೆಗೆ ವರ್ಗಾಯಿಸಲಾಗುತ್ತದೆ.

NRI ಭಾರತದಲ್ಲಿ ಬಂಡವಾಳ ಹೂಡಿಕೆ ಯೋಜನೆ (PINS) ಮತ್ತು ಅವರ ಡಿಮ್ಯಾಟ್ ಖಾತೆಯ ಮೂಲಕ ಹೂಡಿಕೆ ಮಾಡಬಹುದು. PINS ಕಾರ್ಯಕ್ರಮದ ಅಡಿಯಲ್ಲಿ NRI ಷೇರುಗಳು ಮತ್ತು ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ ಘಟಕಗಳನ್ನು ವ್ಯಾಪಾರ ಮಾಡಬಹುದು. NRE ಖಾತೆ ಮತ್ತು PINS ಖಾತೆಯು ಇದೇ ರೀತಿ ಕಾರ್ಯನಿರ್ವಹಿಸುತ್ತದೆ. ಎನ್ಆರ್ಐಗಳು ಎನ್ಆರ್ಇ ಖಾತೆಯನ್ನು ಹೊಂದಿದ್ದರೂ ಸಹ, ಷೇರುಗಳಲ್ಲಿ ವ್ಯಾಪಾರ ಮಾಡಲು ಪ್ರತ್ಯೇಕ ಪಿನ್ಎಸ್ ಖಾತೆಯ ಅಗತ್ಯವಿದೆ. ಆರಂಭಿಕ ಸಾರ್ವಜನಿಕ ಕೊಡುಗೆಗಳು (ಐಪಿಒ), ಮ್ಯೂಚುವಲ್ ಫಂಡ್ ಹೂಡಿಕೆಗಳು ಮತ್ತು ನಾಗರಿಕರಿಂದ ಮಾಡಿದ ಹೂಡಿಕೆಗಳು ಎಲ್ಲವನ್ನೂ ಪಿನ್-ಅಲ್ಲದ ಖಾತೆಗಳ ಮೂಲಕ ಮಾಡಲಾಗುತ್ತದೆ. ಅವರು ಯಾವುದೇ ಸಮಯದಲ್ಲಿ ಒಂದು ಪಿನ್ ಖಾತೆಯನ್ನು ಮಾತ್ರ ತೆರೆಯಬಹುದು ಎಂಬುದನ್ನು NRI ನೆನಪಿನಲ್ಲಿಟ್ಟುಕೊಳ್ಳಬೇಕು.

NRE ಮತ್ತು NRO ನಾನ್-ಪಿನ್ಸ್ ಖಾತೆಗಳು ಎರಡು ರೀತಿಯ ಪಿನ್-ಅಲ್ಲದ ಖಾತೆಗಳಾಗಿವೆ. NRO ವಹಿವಾಟುಗಳಿಗೆ ವಾಪಸಾತಿ ಸಾಧ್ಯವಿಲ್ಲ. ಆದಾಗ್ಯೂ, NRE ವಹಿವಾಟುಗಳಿಗೆ ಇದು ಸಾಧ್ಯ. ಹೆಚ್ಚುವರಿಯಾಗಿ, NRO ನಾನ್-ಪಿನ್ಸ್ ಖಾತೆಗಳೊಂದಿಗೆ ಭವಿಷ್ಯದ ಮತ್ತು ಆಯ್ಕೆಗಳಲ್ಲಿ ವ್ಯಾಪಾರವನ್ನು ಅನುಮತಿಸಲಾಗಿದೆ.

ಮೂಲ ಸೇವಾ ಡಿಮ್ಯಾಟ್ ಖಾತೆ (BSDA)

ಬೇಸಿಕ್ ಸರ್ವಿಸ್ ಡಿಮ್ಯಾಟ್ ಖಾತೆ (BSDA) ಮತ್ತೊಂದು ರೀತಿಯ ಡಿಮ್ಯಾಟ್ ಖಾತೆಯಾಗಿದೆನಿಮ್ಮಷ್ಟಕ್ಕೆ ರಚಿಸಿದ್ದಾರೆ. BSDA ಮತ್ತು ಪ್ರಮಾಣಿತ ಡಿಮ್ಯಾಟ್ ಖಾತೆಗಳ ನಡುವಿನ ಏಕೈಕ ಗಮನಾರ್ಹ ವ್ಯತ್ಯಾಸವೆಂದರೆ ನಿರ್ವಹಣೆ ವೆಚ್ಚ.

- ನೀವು BSDA ಖಾತೆಯನ್ನು ತೆರೆದರೆ ರೂ. 50,000, ನೀವು ನಿರ್ವಹಣೆ ಶುಲ್ಕವನ್ನು ಪಾವತಿಸಬೇಕಾಗಿಲ್ಲ

- ನೀವು ವಾರ್ಷಿಕ ನಿರ್ವಹಣೆ ಶುಲ್ಕ ರೂ. ನಿಮ್ಮ ಹಿಡುವಳಿ ರೂ. ನಡುವೆ ಇದ್ದರೆ 100. 50,000 ಮತ್ತು ರೂ. 2 ಲಕ್ಷ

- ಹೂಡಿಕೆಯಲ್ಲಿ ಆಸಕ್ತಿ ಹೊಂದಿರುವ ಸಣ್ಣ ಹೂಡಿಕೆದಾರರನ್ನು ಪ್ರೋತ್ಸಾಹಿಸುವುದು BSDA ಯ ಉದ್ದೇಶವಾಗಿದೆಕೈಗಾರಿಕೆ ಹೂಡಿಕೆಗಳನ್ನು ಮಾಡಲು

- BSDA ಡಿಮ್ಯಾಟ್ ಖಾತೆಯು ಕೆಲವು ನಿರ್ಬಂಧಗಳನ್ನು ಹೊಂದಿದೆ

ನೀವು ಯಾವುದೇ ಸಮಯದಲ್ಲಿ ಉಳಿಸಿಕೊಳ್ಳಬಹುದಾದ ಗರಿಷ್ಠ ಮೊತ್ತ ರೂ. 2 ಲಕ್ಷ. ಆದ್ದರಿಂದ, ನೀವು ಇಂದು ಷೇರುಗಳನ್ನು ರೂ.ಗೆ ಖರೀದಿಸುತ್ತೀರಿ ಎಂದು ಭಾವಿಸೋಣ. 1.50 ಲಕ್ಷ; ಅವರು ಮೌಲ್ಯವನ್ನು ರೂ. ನಾಳೆ 2.20 ಲಕ್ಷ. ಹೀಗಾಗಿ, ನೀವು ಇನ್ನು ಮುಂದೆ BSDA- ಮಾದರಿಯ ಡಿಮ್ಯಾಟ್ ಖಾತೆಗೆ ಅರ್ಹರಾಗಿರುವುದಿಲ್ಲ ಮತ್ತು ಪ್ರಮಾಣಿತ ಶುಲ್ಕವನ್ನು ಈಗ ವಿಧಿಸಲಾಗುತ್ತದೆ. BSDA ಮತ್ತು ಸ್ಟ್ಯಾಂಡರ್ಡ್ ಡಿಮ್ಯಾಟ್ ಖಾತೆಗಳ ನಡುವಿನ ಮತ್ತೊಂದು ವ್ಯತ್ಯಾಸವೆಂದರೆ ಜಂಟಿ ಖಾತೆಯ ಕಾರ್ಯವು ಮೊದಲಿನವರಿಗೆ ಪ್ರವೇಶಿಸಲಾಗುವುದಿಲ್ಲ. ಏಕೈಕ ಖಾತೆದಾರರು ಮಾತ್ರ BSDA ಖಾತೆಯನ್ನು ತೆರೆಯಲು ಅರ್ಹರಾಗಿರುತ್ತಾರೆ.

ತೀರ್ಮಾನ

ಭಾರತೀಯ ಸ್ಟಾಕ್ ಎಕ್ಸ್ಚೇಂಜ್ಗಳಲ್ಲಿ ವ್ಯಾಪಾರ ಮಾಡಲು, ಡಿಮ್ಯಾಟ್ ಖಾತೆಗಳು ಈಗ ಅಗತ್ಯವಿದೆ. ಅವು ವಿವಿಧ ರೂಪಗಳಲ್ಲಿ ಬರುತ್ತವೆ ಮತ್ತು ವಿವಿಧ ಉಪಯೋಗಗಳನ್ನು ಹೊಂದಿವೆ. ಸ್ಟ್ಯಾಂಡರ್ಡ್ ಡಿಮ್ಯಾಟ್ ಖಾತೆಯನ್ನು ತೆರೆಯುವುದು ಭಾರತೀಯ ನಿವಾಸಿಗಳಿಗೆ ತುಂಬಾ ಸರಳವಾಗಿದೆ. ನಿಮ್ಮ ಆಯ್ಕೆಯ ಬ್ರೋಕರ್ ಮೂಲಕ ನೀವು ಅದನ್ನು ಮಾಡಬಹುದು. NRIಗಳು, ಆದಾಗ್ಯೂ, ಕೆಲವು ನಿಯಮಗಳು ಮತ್ತು ಮಿತಿಗಳಿಗೆ ಒಳಪಟ್ಟಿರುತ್ತಾರೆ. ಹೀಗಾಗಿ, ಅವರು ಡಿಮ್ಯಾಟ್ ಖಾತೆಗಳ ಗಣನೀಯವಾಗಿ ಬದಲಾದ ಆವೃತ್ತಿಗಳನ್ನು ತೆರೆಯಲು ಅಗತ್ಯವಿರುವ ವಿದೇಶಿ ವಿನಿಮಯ ನಿರ್ವಹಣಾ ಕಾಯಿದೆಯ ನಿಯಮಗಳಿಗೆ ಬದ್ಧರಾಗಿರಬೇಕು.

ಇಲ್ಲಿ ಒದಗಿಸಲಾದ ಮಾಹಿತಿಯು ನಿಖರವಾಗಿದೆ ಎಂದು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳಲು ಎಲ್ಲಾ ಪ್ರಯತ್ನಗಳನ್ನು ಮಾಡಲಾಗಿದೆ. ಆದಾಗ್ಯೂ, ಡೇಟಾದ ನಿಖರತೆಯ ಬಗ್ಗೆ ಯಾವುದೇ ಗ್ಯಾರಂಟಿಗಳನ್ನು ನೀಡಲಾಗುವುದಿಲ್ಲ. ಯಾವುದೇ ಹೂಡಿಕೆ ಮಾಡುವ ಮೊದಲು ದಯವಿಟ್ಟು ಸ್ಕೀಮ್ ಮಾಹಿತಿ ದಾಖಲೆಯೊಂದಿಗೆ ಪರಿಶೀಲಿಸಿ.

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2025 Shepard Technologies Private Limited. All Rights Reserved