Table of Contents

टर्म इन्शुरन्स: तुम्हाला माहित असणे आवश्यक आहे

टर्म इन्शुरन्स म्हणजे काय?

मुदतविमा विम्याचे मूळ स्वरूप आहे. हा सर्वात सोपा प्रकार आहेजीवन विमा समजून घेण्यासाठी धोरण. भविष्यात आपल्यासाठी काय असू शकते याबद्दल नेहमीच अनिश्चितता असते आणि अशा प्रकारे, आपण सर्व प्रकारच्या परिस्थितींसाठी तयार असणे आवश्यक आहे. टर्म लाइफ इन्शुरन्स केल्याने तुम्हाला आणि तुमच्या कुटुंबाला काही अनपेक्षित घटना घडल्यास (विमाधारक) आर्थिक बिघाड होण्यापासून संरक्षण मिळते. टर्म प्लॅन संपत्ती निर्माण करत नाही परंतु काही अनपेक्षित घटना घडल्यास एकरकमी रकमेची हमी आणि सुरक्षितता प्रदान करते. अशा प्रकारे, मुदत विमा योजनांना गुंतवणुकीऐवजी खर्च म्हणून संबोधले जाऊ शकते. च्या विपरीतसंपूर्ण जीवन विमा, मुदत जीवन विमा कोट अधिक किफायतशीर आहेत आणि त्यामुळे स्वस्त जीवन विमा योजना आहेत.

वर म्हटल्याप्रमाणे मुदत विमा हा जीवन विम्याचा सर्वात सोपा प्रकार आहे. तुम्ही भरता ते जवळजवळ सर्व प्रीमियम विम्याच्या खर्चासाठी वापरले जातात. आणि हेच कारण आहे की मुदत विमा योजना धारक आयुष्यभर कमावलेल्या नफ्यात भाग घेण्यास अपात्र आहेत.विमा कंपन्या गुंतवणुकीवर. शिवाय, कोणतेही आत्मसमर्पण मूल्य तयार करण्यासाठी पैसे जमा होत नाहीत. तुम्ही पॉलिसी बंद करण्याचा निर्णय घेतल्यास मुदतीच्या विमा योजनेत पेड-अप रक्कम नसेल.

टर्म लाइफ इन्शुरन्स पॉलिसीचे प्रकार

टर्म पॉलिसीमध्ये भिन्न भिन्नता आहेत:

लेव्हल प्रीमियम टर्म इन्शुरन्स

हा टर्म इन्शुरन्सचा प्रकार आहे जेथेप्रीमियम प्री-फिक्स्ड अॅश्युअर्डसाठी निवडलेल्या मुदतीपर्यंत समान असते. त्यामुळे दरवर्षी वाढणारी प्रीमियम भरण्याची समस्या दूर करते. अशा मुदतीच्या पॉलिसीचा सर्वसाधारण कालावधी पाच वर्षे ते ३० वर्षे असतो.

परिवर्तनीय मुदत विमा

या प्रकारच्या टर्म पॉलिसीमध्ये, विमाधारक शुद्ध मुदत विमा पॉलिसी खरेदी करतो आणि तिचे संपूर्ण जीवन विमा किंवा एंडोमेंट यांसारख्या त्यांच्या आवडीच्या योजनेत रूपांतर करण्याच्या निवडीसह. उदाहरणार्थ, विमाधारक पाच वर्षानंतर त्यांची टर्म लाइफ पॉलिसी बदलू शकतोएंडॉवमेंट योजना 20 वर्षांसाठी. त्यानंतर नवीन सेट योजना आणि मुदतीनुसार प्रीमियम आकारले जातात.

प्रीमियम्सच्या परताव्यासह मुदत विमा

या मुदतीच्या विमा योजनेत जोखीम संरक्षण आणि बचत घटक दोन्ही आहेत. जर विमाधारक व्यक्ती पॉलिसीच्या मुदतीपर्यंत टिकून राहिली, तर भरलेले प्रीमियम त्यांना परत केले जातात. साहजिकच, आकारले जाणारे प्रीमियम इतर प्रकारच्या मुदत विमा पॉलिसींच्या तुलनेत जास्त आहेत.

हमी नूतनीकरणासह मुदत विमा

या टर्म लाइफ प्लॅनमध्ये, निवडलेली मुदत संपल्यानंतर पाच किंवा दहा वर्षांनी विमा पॉलिसी निश्चितपणे नूतनीकरण केली जाते. वैद्यकीय तपासणीसारख्या विमा योग्यतेच्या कोणत्याही पुराव्याशिवाय नूतनीकरण केले जाते.

टर्म इन्शुरन्स कमी करणे

या लाइफ इन्शुरन्स पॉलिसीमध्ये, घसरणाऱ्या विमा गरजेशी जुळण्यासाठी विम्याची रक्कम दर वर्षी हळूहळू कमी होत जाते. या प्रकारची पॉलिसी जेव्हा विमाधारकाकडे कर्जाची मोठी थकबाकी असते तेव्हा खरेदी केली जाते. येथे धोका असा आहे की कर्जाची परतफेड करण्यापूर्वी विमाधारकाचा मृत्यू होऊ शकतो. अशा प्रकारे, मुदतीच्या पॉलिसीची विमा रक्कम सहसा परतफेड केलेल्या कर्जाच्या रकमेइतकी असते. अशा प्रकारे, अकाली मृत्यूच्या बाबतीत, विम्याची रक्कम कर्जाची परतफेड करण्यास सक्षम असेल.

रायडर्ससह मुदत विमा

गंभीर आजार रायडर, अपघाती मृत्यू रायडर इत्यादी रायडर क्लॉज असलेली ही मुदत पॉलिसी आहे. हे रायडर्स अतिरिक्त प्रीमियमच्या दृष्टीने साध्या मुदतीच्या विमा पॉलिसीमध्ये अतिरिक्त मूल्य जोडतात.

टर्म इन्शुरन्स योजना कशी कार्य करते?

मुदत विमा हा विम्याचा सर्वात पारंपारिक प्रकार आहे. ते कसे कार्य करते हे समजून घेण्यासाठी, खालील घटकांचा विचार केला पाहिजे:

परवडणारा प्रीमियम

टर्म इन्शुरन्स पॉलिसी खरेदी करण्यासाठी, मोठ्या प्रमाणात पैसे बाजूला ठेवण्याची गरज नाही. बर्याच विमा कंपन्या अतिशय परवडणाऱ्या प्रीमियमसाठी मोठ्या रकमेची विमा रक्कम कव्हर करतात.

प्रीमियम वारंवारता

टर्म पॉलिसीचे प्रीमियम एकतर दरमहा, प्रति तिमाही, दर सहा महिन्यांनी किंवा वर्षातून एकदा भरले जाऊ शकतात.

जगण्याचे कोणतेही फायदे नसलेले जीवन कव्हर

मुदतीच्या विमा पॉलिसीमध्ये परिपक्वता लाभ नाही. टर्म प्लॅनचे मुख्य उद्दिष्ट जीवन संरक्षण प्रदान करणे आहे आणि विमाधारक व्यक्तीच्या मृत्यूच्या बाबतीत, लाभार्थीला वचन दिलेली विम्याची रक्कम मिळते.

सर्वोत्तम मुदत विमा योजना कशी निवडावी?

सर्वोत्तम मुदत जीवन विमा योजना निवडताना काही मार्गदर्शक तत्त्वे पाळली पाहिजेत:

- जीवन विमा कंपन्यांची तुलना करा आणि ट्रॅक रेकॉर्ड तपासा.

- आपल्याला आवश्यक असलेल्या कव्हरची गणना करा

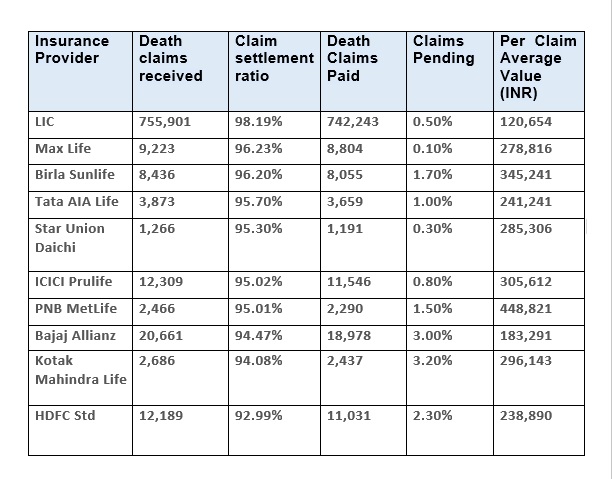

- विमा कंपनीचे क्लेम सेटलमेंट रेशो किती आहे?

- चा परिणाममहागाई प्रीमियम आणि संरक्षण लाभ भरताना

- वेगवेगळ्या आयुर्विमा कंपन्यांच्या विविध अटी व शर्तींची तुलना करा आणि काळजीपूर्वक वाचा

- तुम्ही दोन वेगवेगळ्या कंपन्यांकडून दोन वेगवेगळ्या टर्म लाइफ पॉलिसींची निवड करू शकता. हे एका कंपनीकडून नकाराच्या बाबतीत तुम्हाला वाचवेल.

- रायडर्स/अॅड-ऑन कव्हर्स पहा

टर्म लाइफ इन्शुरन्स पॉलिसीचे फायदे आणि इतर महत्त्वाच्या बाबी

- मुदतीच्या विमा पॉलिसीसाठी प्रीमियम भरण्यात लवचिकता आहे. प्रीमियम मर्यादित वेतन, एकल वेतन किंवा नियमित वेतन असू शकते.

- टर्म इन्शुरन्स कोट्स इतर विमा योजनांच्या तुलनेत सामान्यतः कमी असतात. कमी प्रीमियमसाठीही ते मोठ्या रकमेची विमा रक्कम देतात.

- रुंद आहेश्रेणी निवडण्यासाठी विमा योजना. पॉलिसीधारक एकल किंवा संयुक्त मुदतीच्या योजनांपैकी एक निवडू शकतात.

- विमाधारकाच्या आकस्मिक मृत्यूवर, लाभार्थीला मुदत विमा पॉलिसीमधून मृत्यू लाभ मिळतो. पॉलिसी करारामध्ये नमूद केल्यानुसार लाभार्थीला विमा रक्कम मिळते.

- पॉलिसीचा प्रीमियम भरणे आणि विमाधारकाच्या मृत्यू लाभावर दावा करणे या दोन्हीमध्ये कर लाभ आहे.

टर्म इन्शुरन्ससाठी आवश्यक कागदपत्रे

- पॅन कार्ड

- वयाचा पुरावा (पासपोर्ट/जन्म प्रमाणपत्र/पॅन कार्ड/इ.)

- पत्त्याचा पुरावा (पासपोर्ट/रेशन कार्ड/मतदार ओळखपत्र/इ.)

- ओळखीचा पुरावा (पासपोर्ट/मतदार आयडी/आधार कार्ड/इ.)

- चा पुरावाउत्पन्न (आयकर परतावा/नियोक्ता प्रमाणपत्र/आयकर मूल्यांकन आदेश)

- अलीकडील पासपोर्ट आकाराचे फोटो

मुदत विमा पॉलिसी दाव्यासाठी अपवाद

मुदत विमा दाव्यात काही अपवाद आहेत ज्यात तुमचा दावा नाकारला जाईल:

आत्महत्या

विमाधारकाने आत्महत्या केल्यास, मृत्यू लाभाचा दावा स्वीकारला जाणार नाही. आणि आत्महत्येला सर्व प्रकारच्या टर्म इन्शुरन्स पॉलिसींमधून सूट देण्यात आली आहे.

युद्ध, दहशतवादामुळे मृत्यू

युद्ध, दहशतवाद किंवा नैसर्गिक आपत्ती अंतर्गत विमाधारकाचा मृत्यू मृत्यू लाभ हक्कासाठी पात्र होणार नाही.

स्वत: ला लागू केलेल्या जोखमीमुळे मृत्यू

जर विमाधारकाचा त्यांच्या स्वत:च्या कृतींच्या परिणामांमुळे मृत्यू झाला (उदा. अत्यंत खेळ), विमाधारकाने स्वत: लादलेली जोखीम घेतल्याने दाव्यावर प्रक्रिया केली जाणार नाही.

नशा/अमली पदार्थामुळे मृत्यू

जर विमाधारकाचा अंमली पदार्थांच्या प्रभावाखाली किंवा इतर काही नशेमुळे मृत्यू झाला, तर मुदतीच्या पॉलिसीच्या दाव्यावर प्रक्रिया केली जाणार नाही.

Talk to our investment specialist

मुदत विमा पॉलिसीची दावा प्रक्रिया

विमाधारकाचा मृत्यू झाल्यास, कुटुंबाला मृत्यू लाभ किंवा विम्याची रक्कम मिळण्यासाठी दावा दाखल करणे आवश्यक आहे. दावा प्रक्रियेसाठी खालील चरणांचे पालन करणे आवश्यक आहे:

- विमाधारकाच्या मृत्यूनंतर, विमा कंपनीला घटनेबद्दल सूचित करणे आवश्यक आहे. विमा करारामध्ये नमूद केलेली कागदपत्रे पडताळणी आणि सबमिशनसाठी तयार असणे आवश्यक आहे.

- कंपनीला माहिती दिल्यानंतर, दावेदाराने आवश्यक कागदपत्रे जसे की मूळ विमा करार, दाव्याचा पुरावा, मृत्यू प्रमाणपत्र इ. सादर करणे आवश्यक आहे.

- त्यानंतर कागदपत्रांची पडताळणी केली जाते आणि त्यानंतर विमा कंपनी दावा कायदेशीर आहे की नाही यावर निर्णय घेईल आणि करारानुसार त्याचा सन्मान केला जावा.

येथे प्रदान केलेली माहिती अचूक असल्याची खात्री करण्यासाठी सर्व प्रयत्न केले गेले आहेत. तथापि, डेटाच्या अचूकतेबद्दल कोणतीही हमी दिली जात नाही. कृपया कोणतीही गुंतवणूक करण्यापूर्वी योजना माहिती दस्तऐवजासह सत्यापित करा.

You Might Also Like

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2025 Shepard Technologies Private Limited. All Rights Reserved