+91-22-48913909

+91-22-48913909

Table of Contents

- டைனமிக் பாண்ட் ஃபண்டின் அர்த்தம்

- முதலீட்டு பத்திரங்கள்: வருமான நிதி Vs டைனமிக் பாண்ட் நிதி

- மியூச்சுவல் ஃபண்ட்ஸ் இந்தியா: சிறந்த டைனமிக் பாண்ட் ஃபண்டுகள்

- டைனமிக் பாண்ட் ஃபண்ட் வரிவிதிப்பு

- டைனமிக் பாண்ட் ஃபண்ட்: மியூச்சுவல் ஃபண்டுகளில் எப்படி முதலீடு செய்வது?

- மியூச்சுவல் ஃபண்ட் முதலீடு: டைனமிக் பாண்ட் ஃபண்டில் ஏன் முதலீடு செய்ய வேண்டும்?

- மியூச்சுவல் ஃபண்டுகள்: டைனமிக் பாண்ட் ஃபண்டுகளில் முதலீட்டுத் திட்டங்கள்

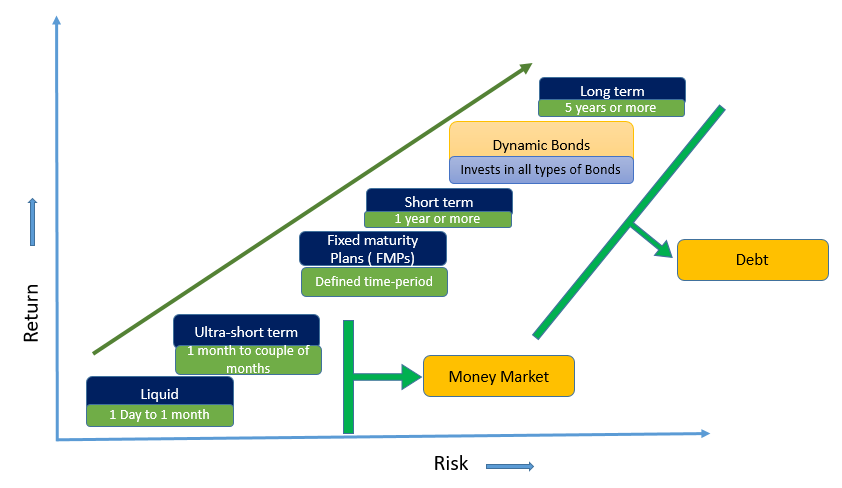

டைனமிக் பாண்ட் ஃபண்ட்: ஒரு விரிவான கண்ணோட்டம்

டைனமிக் பாண்ட் நிதிகள் நடுத்தர அல்லது நீண்ட கால முதலீட்டு விருப்பமாக கருதப்படலாம். இந்த மியூச்சுவல் ஃபண்ட் திட்டமானது அதன் கார்பஸை பல்வேறு வகைகளில் முதலீடு செய்கிறதுபத்திரங்கள் மாறுபட்ட முதிர்ச்சியுடன். பெயர் குறிப்பிடுவது போல, டைனமிக் பாண்ட் ஃபண்ட் அதன் முதிர்வு சுயவிவரத்தைப் பொறுத்து இயற்கையில் மாறும் தன்மை கொண்டது.அடிப்படை சொத்துக்கள், எளிமையான சொற்களில், நிதி மேலாளர் வெவ்வேறு முதிர்வுகளின் ஆவணங்களை எடுக்க முடியும் என்று அர்த்தம். வட்டி விகிதத்தைப் பொறுத்து போர்ட்ஃபோலியோவின் கலவை மாறுகிறது. கார்ப்பரேட் கடன், வைப்புச் சான்றிதழ்கள் மற்றும் அரசாங்கக் கடனில் கூட இந்த நிதி முதலீடு செய்கிறது. எனவே, டைனமிக் பாண்ட் ஃபண்டுகளின் பொருள், 2022 இல் சிறந்த டைனமிக் பாண்ட் ஃபண்டுகள், டைனமிக் பாண்ட் ஃபண்டுகளில் எப்படி முதலீடு செய்வது, டைனமிக் பாண்ட் ஃபண்டுகளில் மியூச்சுவல் ஃபண்ட் முதலீடு, போன்ற பல்வேறு அம்சங்களைப் பற்றி ஆழமாகப் புரிந்துகொள்வோம். மற்றும் பல.

Talk to our investment specialist

டைனமிக் பாண்ட் ஃபண்டின் அர்த்தம்

முந்தைய பத்தியில் விவாதிக்கப்பட்டபடி, டைனமிக் பாண்ட் ஃபண்ட் என்பது மியூச்சுவல் ஃபண்ட் திட்டமாகும், அது அதன் நிதியை நிலையானவற்றில் முதலீடு செய்கிறது.வருமானம் பல்வேறு முதிர்வு காலங்களைக் கொண்ட பத்திரங்கள். இது கடன் பரஸ்பர நிதியின் ஒரு வகை. இங்கே, நிதி மேலாளர் அவர்கள் வட்டி விகித சூழ்நிலை மற்றும் எதிர்கால வட்டி விகித நகர்வுகள் ஆகியவற்றின் அடிப்படையில் எந்த நிதிகளில் முதலீடு செய்ய வேண்டும் என்பதை முடிவு செய்கிறார். இந்த முடிவின் அடிப்படையில், அவர்கள் கடன் கருவிகளின் பல்வேறு முதிர்வு காலகட்டங்களில் நிதிகளில் முதலீடு செய்கிறார்கள். இந்த மியூச்சுவல் ஃபண்ட் திட்டம் வட்டி விகித சூழ்நிலையைப் பற்றி குழப்பமாக உணரும் நபர்களுக்கு ஏற்றது. அத்தகைய நபர்கள் டைனமிக் பாண்ட்ஸ் ஃபண்டுகள் மூலம் பணம் சம்பாதிக்க நிதி மேலாளர்களின் பார்வையை நம்பலாம்.

முதலீட்டு பத்திரங்கள்: வருமான நிதி Vs டைனமிக் பாண்ட் நிதி

வருமான நிதி என்பது ஒரு பரஸ்பர நிதி திட்டமாகும், இதன் முக்கிய கவனம் மாதாந்திர அல்லது காலாண்டுக்கு ஒரு நிலையான வருமானத்தை ஈட்டுவதாகும்.அடிப்படை கவனம் செலுத்துவதற்கு பதிலாகமூலதனம் பாராட்டு. இத்தகைய நிதிகள் சேகரிக்கப்பட்ட பணத்தை அரசாங்கப் பத்திரங்கள், கார்ப்பரேட் பத்திரங்கள் மற்றும் பிறவற்றில் முதலீடு செய்கின்றனநிலையான வருமானம் கருவிகள் வருமான நிதி என அழைக்கப்படுகின்றன. வருமான நிதியைத் தேர்ந்தெடுக்கும் முதலீட்டாளர்கள் அதிக அளவிலான ரிஸ்க் எடுக்கத் தயாராக இருக்க வேண்டும் மற்றும் நீண்ட கால முதலீட்டுக் கண்ணோட்டத்தைக் கொண்டிருக்க வேண்டும். இந்த வகை ஃபண்டுகளில், ஃபண்ட் மேனேஜர் தங்கள் குறிப்பிட்ட நோக்கத்தின் அடிப்படையில் நீண்ட கால நிலையான வருமானப் பத்திரங்களில் முதலீடு செய்யலாம்.

டைனமிக் பாண்ட் ஃபண்டுகள், மாறாக, சுறுசுறுப்பாக நிர்வகிக்கப்படும் பரஸ்பர நிதித் திட்டங்களாகும், அதன் போர்ட்ஃபோலியோ வட்டி விகிதங்களைப் பற்றிய நிதி மேலாளரின் உணர்வின் அடிப்படையில் நிலையான மட்டத்தில் மாறுபடும். இந்த நிதிகள் அனைத்து வகை நிலையான வருமானப் பத்திரங்களிலும் தங்கள் கார்பஸை முதலீடு செய்கின்றன. போர்ட்ஃபோலியோவின் ஒரு பகுதியை உருவாக்கும் அடிப்படை பத்திரங்களின் முதிர்வு சுயவிவரங்களும் வேறுபட்டவை. வருமான நிதிகள் வட்டி விகித இயக்கங்களிலிருந்து பெறப்பட்ட மூலதன ஆதாயங்கள் மற்றும் திரட்டல் உத்திகளைப் பின்பற்றுவதன் மூலம் வருமானத்தை உருவாக்குகின்றன. மாறாக, டைனமிக் பாண்ட் ஃபண்டுகள் வட்டி விகித இயக்கங்களின் அடிப்படையில் வெவ்வேறு முதிர்வுகளின் பத்திரங்களுக்கு இடையில் மூலோபாய மற்றும் திட்டமிடப்பட்ட மாற்றங்களைப் பின்பற்றுவதன் மூலம் வருமானத்தை உருவாக்குகின்றன.

மியூச்சுவல் ஃபண்ட்ஸ் இந்தியா: சிறந்த டைனமிக் பாண்ட் ஃபண்டுகள்

முதலீடு செய்வதற்கான சிறந்த டைனமிக் பாண்ட் ஃபண்ட் திட்டங்கள் சில கீழே பட்டியலிடப்பட்டுள்ளன.

சிறந்த மற்றும் சிறந்த டைனமிக் பாண்ட் நிதிகள்

Fund NAV Net Assets (Cr) 3 MO (%) 6 MO (%) 1 YR (%) 3 YR (%) 2023 (%) Debt Yield (YTM) Mod. Duration Eff. Maturity ICICI Prudential Long Term Plan Growth ₹36.7735

↑ 0.01 ₹14,363 3.6 5.4 10.4 8.1 8.2 7.64% 4Y 11M 16D 10Y 2M 23D UTI Dynamic Bond Fund Growth ₹30.9253

↑ 0.01 ₹447 3.7 5.1 10.4 9.8 8.6 6.94% 5Y 5M 23D 8Y 14D L&T Flexi Bond Fund Growth ₹29.8097

↑ 0.02 ₹158 4.5 6 11.7 7.7 8.7 7.1% 8Y 3M 4D 16Y 11M 26D JM Dynamic Debt Fund Growth ₹41.653

↑ 0.00 ₹45 4.5 6.1 11.3 7.5 8 6.87% 6Y 10M 22D 10Y 5M 7D SBI Dynamic Bond Fund Growth ₹35.9085

↑ 0.02 ₹3,410 4.3 5.3 11.3 8.3 8.6 7.22% 8Y 5M 5D 17Y 2M 5D Note: Returns up to 1 year are on absolute basis & more than 1 year are on CAGR basis. as on 23 Apr 25

டைனமிக் பாண்ட் ஃபண்ட் வரிவிதிப்பு

டைனமிக் பாண்ட் ஃபண்டிற்கான வரிவிதிப்பு விதிகள் மற்ற மியூச்சுவல் ஃபண்ட் திட்டங்களைப் போலவே இருக்கும். தனிநபர்கள் மியூச்சுவல் ஃபண்டின் யூனிட்களை வாங்கிய நாளிலிருந்து மூன்று ஆண்டுகளுக்குள் மீட்டெடுத்தால், லாபம் குறுகிய காலத்திற்குப் பொறுப்பாகும்.மூலதன ஆதாயம். இருப்பினும், மியூச்சுவல் ஃபண்ட் யூனிட்கள் மூன்று ஆண்டுகளுக்குப் பிறகு விற்கப்பட்டால், நீண்ட கால மூலதன ஆதாய வரி பொருந்தும், இதில் குறியீட்டு பலனைக் கோரலாம்.

டைனமிக் பாண்ட் ஃபண்ட்: மியூச்சுவல் ஃபண்டுகளில் எப்படி முதலீடு செய்வது?

தீர்மானிக்கும் போது தனிநபர்கள் எப்போதுமே கேட்ச் 22 சூழ்நிலையில் இருக்கிறார்கள்மியூச்சுவல் ஃபண்டுகளில் எப்படி முதலீடு செய்வது. தனிநபர்கள் மியூச்சுவல் ஃபண்ட் நிறுவனம் அல்லது தரகர் அலுவலகத்திற்கு நேரில் சென்று டைனமிக் பாண்ட் ஃபண்டுகளில் முதலீடு செய்யலாம். இங்கே, அவர்கள் படிவத்தை பூர்த்தி செய்து, அதற்கான ஆவணங்களை இணைத்து, தொகையை செலுத்த வேண்டும். மற்றொரு முதலீட்டு முறை ஆன்லைன் மூலம் ஒரு சுயாதீன போர்ட்டலைப் பார்வையிடுவதுபரஸ்பர நிதி அல்லது ஃபண்ட் ஹவுஸின் இணையதளம். ஆன்லைன் பயன்முறையைத் தேர்ந்தெடுப்பதன் மூலம் தனிநபர்கள் எந்த நேரத்திலும் எந்த இடத்திலிருந்தும் தங்கள் பணத்தை மியூச்சுவல் ஃபண்டுகளில் முதலீடு செய்யலாம் மற்றும் மீட்டெடுக்கலாம்.

மியூச்சுவல் ஃபண்ட் முதலீடு: டைனமிக் பாண்ட் ஃபண்டில் ஏன் முதலீடு செய்ய வேண்டும்?

வட்டி விகித சூழ்நிலை அல்லது எதிர்கால வட்டி விகித இயக்கங்கள் குறித்து குழப்பமடைந்த முதலீட்டாளர்கள் டைனமிக் பாண்ட் நிதிகளை சிறந்த முதலீட்டு விருப்பமாக கருதலாம். இந்த மியூச்சுவல் ஃபண்ட் திட்டம் வழக்கமான வருமானம் மற்றும் மூலதன மதிப்பீட்டை வழங்குகிறது. இதை ஒரு உதாரணத்தின் மூலம் விளக்கலாம். ஒரு பத்திரத்தின் வட்டி விகிதம் மற்றும் விலை ஆகியவை நேர்மாறான விகிதாசார உறவைப் பகிர்ந்து கொள்கின்றன. வேறு வார்த்தைகளில் கூறுவதானால், வட்டி விகிதம் குறையும் போது, ஒரு பத்திரத்தின் விலை மேலே செல்கிறது மற்றும் நேர்மாறாகவும். வட்டி குறையும் சூழ்நிலையில், நிதி மேலாளர் நீண்ட கால நிலையான வருமானப் பத்திரங்களில் குறிப்பாக கில்ட்ஸ் (அரசுப் பத்திரங்கள்), சில நடுத்தர மற்றும் குறுகிய கால கார்ப்பரேட் பத்திரங்களுடன் பன்முகப்படுத்தப்படுவதை அதிகரிப்பார். அத்தகைய மூலோபாயம் கால உத்தி என்று அழைக்கப்படுகிறது.

வட்டி விகிதம் குறைவதால், விலைகள்கில்ட் நிதிகள் அதிகரிக்க முனைகின்றன. மேலும், வட்டி விகிதங்கள் குறையும் போது கார்ப்பரேட் பத்திரங்களின் விலைகளும் அதிகரிக்கும். கூடுதலாக, இந்த பத்திரங்கள் நிலையான வட்டி வருமானத்தையும் ஈட்டுகின்றன. வட்டி விகிதமானது குறைந்த பட்சத்தில் இருந்து உயர்ந்ததாக இருந்தால், நிதி மேலாளர் கில்ட் ஃபண்டுகளில் வைத்திருப்பதைக் குறைத்து, நடுத்தர மற்றும் குறுகிய கால கார்ப்பரேட் பத்திரங்களில் வைத்திருப்பதை அதிகரிக்கத் தொடங்குகிறார். கில்ட் ஃபண்டுகளில் இருந்து கார்ப்பரேட் பத்திரங்களுக்கு இந்த மாற்றம் நிதி விலைகளில் குறைந்த ஏற்ற இறக்கத்தை உறுதி செய்கிறது, மேலும் போர்ட்ஃபோலியோவில் கார்ப்பரேட் பத்திரங்களின் விகிதத்தை அதிகரிப்பது கில்ட்களிலிருந்து அதிக வட்டி வருமானத்தை உறுதி செய்கிறது.

மியூச்சுவல் ஃபண்டுகள்: டைனமிக் பாண்ட் ஃபண்டுகளில் முதலீட்டுத் திட்டங்கள்

தனிநபர்கள்முதலீடு டைனமிக் பாண்ட் ஃபண்டுகளில் மியூச்சுவல் ஃபண்ட் திட்டத்தில் குறைந்தபட்ச முதலீட்டு கால அளவு 2-3 ஆண்டுகள் இருக்க வேண்டும். அவர்களுக்கும் ஒரு இருக்க வேண்டும்ஆபத்து பசியின்மை டைனமிக் பாண்ட் ஃபண்டில் முதலீடு செய்வதன் மூலம் வட்டி விகிதத்தில் ஏற்படும் மாற்றங்களைச் சிறப்பாகப் பயன்படுத்தத் தயாராக இருப்பவர்கள்.

கடன் நிதிகளின் வகையான டைனமிக் பாண்ட் ஃபண்டுகளில் முதலீடு செய்யும் போது தனிநபர்கள் தங்கள் நோக்கங்களைப் பற்றி அறிந்திருக்க வேண்டும். கூடுதலாக, பத்திர நிதிகள் அவர்களின் நோக்கங்களை அடைய உதவுமா இல்லையா என்பதை அவர்கள் மதிப்பிட வேண்டும். முடிவில், தனிநபர்கள் முதலீடு செய்வதன் மூலம் அதிகபட்ச நன்மைகளைப் பயன்படுத்த விரும்புகிறார்கள் என்று கூறலாம்கடன் நிதி ஆனால் டைனமிக் பாண்ட் ஃபண்டில் முதலீடு செய்யக்கூடிய வட்டி விகிதக் காட்சிகள் பற்றி தெரியாது.

இங்கு வழங்கப்பட்ட தகவல்கள் துல்லியமானவை என்பதை உறுதிப்படுத்த அனைத்து முயற்சிகளும் மேற்கொள்ளப்பட்டுள்ளன. இருப்பினும், தரவின் சரியான தன்மை குறித்து எந்த உத்தரவாதமும் அளிக்கப்படவில்லை. முதலீடு செய்வதற்கு முன் திட்டத் தகவல் ஆவணத்துடன் சரிபார்க்கவும்.

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2025 Shepard Technologies Private Limited. All Rights Reserved