Table of Contents

- انشورنس کیا ہے؟

- ہمیں انشورنس کی ضرورت کیوں ہے؟

- انشورنس کی اقسام

- انشورنس کیسے کام کرتی ہے؟

- نتیجہ

- اکثر پوچھے گئے سوالات

- 1. رسک پول کا کیا مطلب ہے؟

- 2. میں انشورنس کیوں خریدوں؟

- 3. اگر میں انشورنس خریدتا ہوں تو کس کو فائدہ ہوگا؟

- 4. انشورنس خریدتے وقت مجھے کیا دیکھنا چاہیے؟

- 5. 'انڈر رائٹنگ' کیا ہے؟

- 6. کیا میری خریدی گئی پالیسیوں کی بنیاد پر شرائط و ضوابط مختلف ہیں؟

- 7. کیا میں ایک سے زیادہ انشورنس پالیسی خرید سکتا ہوں؟

- 8. کیا کوئی انشورنس ہے جو لازمی ہے؟

- 9. ہیلتھ انشورنس کی اہمیت کیا ہے؟

- 10. انشورنس پریمیم کیا ہے؟

- 11. پریمیم کا حساب کیسے لگایا جاتا ہے؟

- 12. اگر میں انشورنس کا دعوی نہیں کرتا ہوں تو کیا میں پریمیم واپس حاصل کر سکتا ہوں؟

انشورنس

ہم سب نے انشورنس کے بارے میں بہت کچھ سنا ہے۔ ایک عام خیال کے طور پر، بیمہ ایک ایسی چیز ہے جو آپ کو یا ان چیزوں کو برقرار رکھتی ہے جن کا آپ نے بیمہ کرایا ہے ایک بھاری مالی نقصان کو برداشت کرنا۔ لیکن اس میں اور بھی بہت کچھ ہے اس کے علاوہ کسی چیز کے لیے جو آپ کو لگتا ہے کہ نقصان اٹھانے کے قابل ہے۔ ہم اس کا تفصیلی جائزہ لیں گے۔

انشورنس کیا ہے؟

تکنیکی اصطلاحات میں، یہ رسک مینجمنٹ کی ایک شکل ہے جس میں بیمہ شدہ ادارہ ممکنہ نقصان کی قیمت کو ایک چھوٹے مالیاتی معاوضے کے بدلے میں کسی دوسرے ادارے کو منتقل کرتا ہے۔ اس معاوضے کو کہا جاتا ہے۔پریمیم. آسان الفاظ میں، یہ اپنے آپ کو مستقبل کے ممکنہ نقصان سے محفوظ رکھنے کے لیے کسی ادارے کو یکمشت رقم ادا کرنے کے مترادف ہے۔ اس طرح، جب کوئی بدقسمتی کا معاملہ ہوتا ہے، تو بیمہ کنندہ آپ کو صورتحال سے گزرنے میں مدد کرتا ہے۔

ہمیں انشورنس کی ضرورت کیوں ہے؟

ہر ایک کے ذہن میں یہ سوال ہے۔ کیا مجھے واقعی تحفظ کی ضرورت ہے؟ زندگی حیرتوں سے بھری ہوئی ہے۔ کچھ اچھے، کچھ برے. آپ کو اس بدترین صورتحال کے لیے تیار رہنے کی ضرورت ہے جو آپ پر آسکتی ہے۔ اس سے آپ کو تحفظ اور سکون کا احساس حاصل کرنے میں مدد ملتی ہے۔ بہت سی وجوہات ہو سکتی ہیں جہاں آپ کو مدد کی ضرورت ہو سکتی ہے، جیسے کہ سنگین بیماری، قدرتی آفت، پیاروں کی غیر متوقع موت، وغیرہ۔ ایسے حالات میں مناسب طور پر بیمہ ہونا آپ کی مالی حالت میں اہم مدد فراہم کرتا ہے۔ اس طرح، کسی کو اپنی ضروریات کے مطابق صحیح قسم کے تحفظ کا انتخاب کرنا چاہیے۔

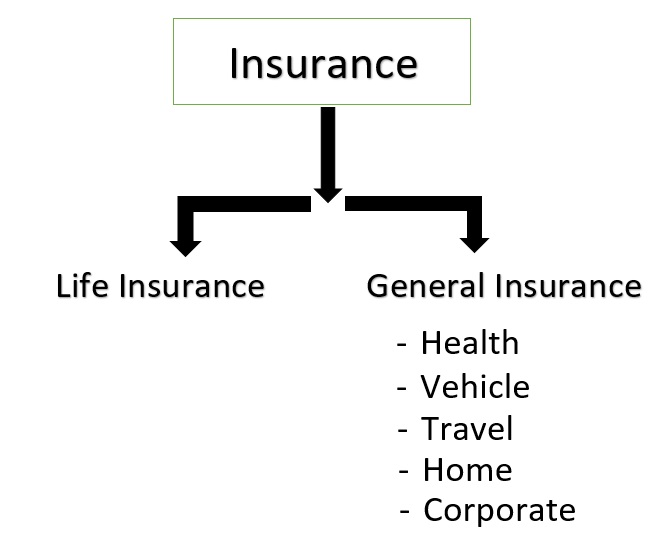

انشورنس کی اقسام

1. لائف انشورنس

زندگی کا تحفظ انشورنس کی روایتی شکلوں میں سے ایک ہے، جو آپ کو اور آپ کے پیاروں کو ناگہانی آفت یا آفت سے بچانے کے لیے ڈیزائن کیا گیا ہے۔ یہ ابتدائی طور پر حفاظت کے لیے ڈیزائن کیا گیا تھا۔آمدنی خاندانوں کے. لیکن اس کے بعد سے، یہ صرف ایک حفاظتی اقدام سے دولت کے تحفظ کے لیے ایک آپشن میں تبدیل ہوا ہے۔ٹیکس پلاننگ. لائف کور کی ضرورت کا حساب مختلف عوامل پر لگایا جاتا ہے جیسے کسی شخص پر انحصار کرنے والوں کی تعداد، موجودہ بچت،مالی اہداف وغیرہ

2. جنرل انشورنس

زندگی کے علاوہ کسی بھی قسم کی کوریج اس زمرے میں آتی ہے۔ انشورنس کی بہت سی مختلف قسمیں ہیں جو آپ کی ضروریات کے مطابق آپ کی زندگی کے تقریباً ہر پہلو کا احاطہ کرتی ہیں:

a. ہیلتھ انشورنس

یہ آپ کے طبی اور جراحی کے اخراجات کا احاطہ کرتا ہے جو آپ کی زندگی کے دوران پیدا ہوسکتے ہیں۔ عام طور پر،صحت کا بیمہ درج شدہ ہسپتالوں میں کیش لیس سہولیات فراہم کرتا ہے۔

Talk to our investment specialist

ب موٹر انشورنس

یہ مختلف منظرناموں کے خلاف گاڑی (دو پہیہ یا چار پہیہ گاڑی) سے وابستہ نقصانات اور ذمہ داریوں کا احاطہ کرتا ہے۔ یہ گاڑی کو پہنچنے والے نقصان کے خلاف تحفظ فراہم کرتا ہے اور گاڑی کے مالک کے خلاف قانون کے ذریعے بیان کردہ کسی تیسرے فریق کی ذمہ داری کا احاطہ کرتا ہے۔

c سفری ضمانت

یہ آپ کو آپ کے سفر کے دوران ہونے والے ہنگامی حالات یا نقصان سے بچاتا ہے۔ یہ آپ کو نادیدہ طبی ہنگامی صورتحال، چوری یا سامان کے گم ہونے وغیرہ کے خلاف احاطہ کرتا ہے۔

d ہوم انشورنس

یہ پالیسی کے دائرہ کار کے لحاظ سے گھر اور/یا اندر کے مواد کا احاطہ کرتا ہے۔ یہ گھر کو قدرتی اور انسان ساختہ آفات سے محفوظ رکھتا ہے۔

e میرین انشورنس

یہ ٹرانزٹ کے دوران ممکنہ نقصان یا نقصان سے سامان، کارگو وغیرہ کا احاطہ کرتا ہے۔

f کمرشل انشورنس

یہ صنعت کے تمام شعبوں جیسے تعمیرات، آٹوموٹو، خوراک، بجلی، ٹیکنالوجی وغیرہ کے لیے حل پیش کرتا ہے۔

خطرے سے بچاؤ کی ضروریات ہر شخص سے مختلف ہو سکتی ہیں لیکن انشورنس پالیسی کا بنیادی کام کم و بیش ایک جیسا ہی رہتا ہے۔

انشورنس کیسے کام کرتی ہے؟

انشورنس کے تصور کے پیچھے سب سے بنیادی اصول ہے 'رسک پولنگ' لوگوں کی ایک بڑی تعداد کسی خاص نقصان یا نقصان کے خلاف بیمہ کروانے کے لیے تیار ہے، اور اس کے لیے، وہ مطلوبہ پریمیم ادا کرنے کے لیے تیار ہیں۔ لوگوں کے اس گروپ کو انشورنس پول کہا جا سکتا ہے۔ اب، کمپنی جانتی ہے کہ دلچسپی رکھنے والے لوگوں کی تعداد بہت زیادہ ہے اور ان سب کے ایک ہی وقت میں انشورنس کور کی ضرورت کا امکان تقریباً ناممکن ہے۔ اس طرح، یہ کمپنیوں کو باقاعدہ وقفوں پر رقم جمع کرنے کی اجازت دیتا ہے اور اگر اور جب ایسی حالت آجاتی ہے تو دعویٰ بھی طے کر سکتے ہیں۔ اس کی سب سے عام مثال ہے۔آٹو انشورنس. ہم سب کے پاس گاڑی کی انشورنس ہے، لیکن ہم میں سے کتنے لوگوں نے اس کے لیے دعویٰ کیا ہے؟ اس طرح، آپ نقصان کے امکان کے لیے ادائیگی کرتے ہیں اور بیمہ کرواتے ہیں اور اگر دیا گیا واقعہ پیش آتا ہے تو آپ کو ادائیگی کی جائے گی۔

لہذا جب آپ انشورنس پالیسی خریدتے ہیں، تو آپ پالیسی کے پریمیم کے طور پر کمپنی کو باقاعدہ رقم ادا کرتے ہیں۔ اگر اور جب آپ دعویٰ کرنے کا فیصلہ کرتے ہیں، تو بیمہ کنندہ ان نقصانات کو ادا کرے گا جو پالیسی میں شامل ہیں۔ کمپنیاں اس واقعے کے امکان کا حساب لگانے کے لیے رسک ڈیٹا کا استعمال کرتی ہیں - آپ اس کے لیے انشورنس چاہتے ہیں - ہو رہا ہے۔ زیادہ امکان، پالیسی کا پریمیم زیادہ۔ اس عمل کو انڈر رائٹنگ کہا جاتا ہے یعنی بیمہ کیے جانے والے خطرے کا جائزہ لینے کا عمل۔ کمپنی صرف اس ہستی کی اصل قیمت تلاش کرتی ہے جس کا بیمہ فریقین کے درمیان طے پانے والے بیمہ معاہدے کے مطابق ہوتا ہے۔ مثال کے طور پر، آپ نے اپنے آبائی گھر کا 50 لاکھ کا بیمہ کرایا ہے، کمپنی صرف گھر کی اصل قیمت پر غور کرے گی اور گھر آپ کے لیے کوئی جذباتی قیمت نہیں رکھے گی، کیونکہ جذبات پر قیمت لگانا تقریباً ناممکن ہے۔ .

مختلف پالیسیوں کے لیے مختلف شرائط و ضوابط ہیں، لیکن تین بنیادی عمومی اصول تمام اقسام کے لیے یکساں رہتے ہیں:

- کسی پراپرٹی یا آئٹم کے لیے فراہم کردہ کور اس کی اصل قیمت کے لیے ہے اور کسی جذباتی قدر پر غور نہیں کرتا ہے۔

- دعوے کا امکان تمام پالیسی ہولڈرز میں پھیل جانا چاہیے تاکہ بیمہ کنندگان کو پالیسی کے لیے پریمیم سیٹ کرنے کے لیے خطرے کے امکانات کا حساب لگانے کے قابل ہونا چاہیے۔

- نقصانات جان بوجھ کر نہیں ہونے چاہئیں۔

ہم نے اوپر پہلے دو نکات کا احاطہ کیا ہے۔ تیسرا حصہ سمجھنے کے لیے قدرے اہم ہے۔

انشورنس پالیسی بیمہ کنندہ اور بیمہ کنندہ کے درمیان ایک خاص قسم کا معاہدہ ہے۔ یہ 'انتہائی نیک نیتی' کا معاہدہ ہے۔ اس کا مطلب ہے کہ بیمہ کنندہ اور بیمہ شدہ شخص کے درمیان ایک غیر کہی لیکن بہت اہم سمجھوتہ ہے جو عام طور پر باقاعدہ معاہدوں میں موجود نہیں ہوتا ہے۔ اس تفہیم میں مکمل انکشاف اور کوئی جھوٹا یا جان بوجھ کر دعویٰ نہ کرنا شامل ہے۔ 'نیک نیتی' کا یہ فرض ان وجوہات میں سے ایک ہے کہ اگر آپ تمام مطلوبہ معلومات کو مطلع کرنے میں ناکام رہے تو کمپنی آپ کے دعوے کو حل کرنے سے انکار کر سکتی ہے۔ اور یہ دو طرفہ گلی ہے۔ کمپنی کی کلائنٹ کے تئیں 'نیک نیتی' کی ذمہ داریاں ہیں اور اس پر عمل کرنے میں ناکامی سے بیمہ کنندہ کو کافی پریشانی کا سامنا کرنا پڑ سکتا ہے۔

نتیجہ

ہر آوازمالیاتی منصوبہ خطرے کے تحفظ کی طرف سے حمایت حاصل ہے. آپ کے لیے موزوں کور کا تعین آپ کی ضروریات اور موجودہ مالیاتی صورتحال سے ہوتا ہے۔ آپ کو اپنی پالیسی میں شامل اخراجات کا جائزہ لینا چاہیے اور ان کا دوبارہ جائزہ لینا چاہیے اور اپنی موجودہ مالی صحت پر اس کے اثرات کا جائزہ لینا چاہیے۔ اس میں بہت سارے ifs اور buts شامل ہیں لیکن کام کے بنیادی اصول ہر قسم کی انشورنس پر مستقل رہتے ہیں۔ آپ کو اس بارے میں واضح ہونا چاہیے کہ آپ کس قسم کے رسک پروٹیکشن خرید رہے ہیں، آپ کیوں خرید رہے ہیں اور کنٹریکٹ میں کیا شامل ہے۔ دونوں فریقوں کے لیے 'انتہائی نیک نیتی' سے کام کرنا بھی ضروری ہے تاکہ بیمہ کا پورا عمل واضح اور کم پریشانی سے دوچار ہو۔ اور جیسا کہ ہر مالیاتی پروڈکٹ کا معاملہ ہے، آپ کو اس پروڈکٹ کے بارے میں بخوبی آگاہی اور آگاہی ہونی چاہیے جو آپ خرید رہے ہیں اور اپنے سے صحیح مشورہ حاصل کریں۔مالی مشیر.

اکثر پوچھے گئے سوالات

1. رسک پول کا کیا مطلب ہے؟

A: رسک پولنگ کا مطلب ہے انفرادی پول کے چھوٹے گروپ جس میں بہتر انشورنس ریٹس اور کوریج پلانز کے لیے رقم ہے۔ قوت خرید بہتر ہوتی ہے کیونکہ ایک فرد کے طور پر انشورنس کمپنی سے رجوع کرنے کے بجائے، آپ ایک کمپنی کے طور پر اس سے رابطہ کر رہے ہیں۔ یہ ملازمین کی جانب سے کمپنیوں یا کوآپریٹو سوسائٹیز کی طرف سے کیا جا سکتا ہے۔

بیمہ کمپنیاں رسک پولنگ بھی کرتے ہیں۔ وہ انشورنس کوریج کے ساتھ ایک دوسرے کی حفاظت کے لیے اکٹھے ہوتے ہیں۔

2. میں انشورنس کیوں خریدوں؟

A: پالیسی کی مدد سے، آپ مؤثر طریقے سے ممکنہ نقصان کو انشورنس کمپنی کو منتقل کر سکتے ہیں۔ آپ ایسا فیس کے تبادلے کے لیے کر سکتے ہیں جسے 'انشورنس پریمیم' کہا جاتا ہے۔ انشورنس کا فائدہ یہ ہے کہ یہ غیر معمولی اخراجات کی صورت میں آپ کی بچت کی حفاظت کرتا ہے۔

3. اگر میں انشورنس خریدتا ہوں تو کس کو فائدہ ہوگا؟

A: جب آپ انشورنس پالیسی خریدتے ہیں تو بیمہ کنندہ اور بیمہ شدہ دونوں کو فائدہ ہوتا ہے۔ بطور بیمہ، آپ اس علم میں محفوظ ہیں کہ آپ کو ممکنہ نقصان سے محفوظ رکھا جائے گا۔ اسی طرح، انشورنس کمپنی بہتر کاروباری ماڈلز اور اثاثے بنانے کے لیے آپ کی ادا کردہ رقم بطور پریمیم استعمال کرتی ہے۔

4. انشورنس خریدتے وقت مجھے کیا دیکھنا چاہیے؟

A: جب آپ انشورنس پالیسی خریدتے ہیں، تو آپ کو پریمیم اور کوریج کو چیک کرنا چاہیے۔ یہ آپ کی ضروریات کے مطابق ہونے چاہئیں۔

5. 'انڈر رائٹنگ' کیا ہے؟

A: انڈر رائٹنگ انشورنس کمپنیوں کے ذریعہ فراہم کردہ ایک خدمت ہے جہاں فرمیں بیمہ شدہ افراد کے لیے ضامن کے طور پر کام کرتی ہیں۔ تاہم، انشورنس کمپنیاں ان افراد سے جو انڈر رائٹنگ کی خدمات حاصل کرنے کے خواہاں ہیں ان سے حصص یا خوشحالی بطور سیکیورٹی ڈپازٹ فراہم کرنے کے لیے کہہ سکتی ہیں۔

6. کیا میری خریدی گئی پالیسیوں کی بنیاد پر شرائط و ضوابط مختلف ہیں؟

A: ہاں، پالیسی کی شرائط و ضوابط آپ کی خریدی ہوئی انشورنس پالیسی کی قسم کے لحاظ سے مختلف ہوں گے۔ انشورنس کی دو اہم اقسام ہیں۔زندگی کا بیمہ اورہوم انشورنس. کے تحتجنرل انشورنس صحت، سفر، گھر، کارپوریٹ، اور گاڑیوں کی انشورنس آتی ہے۔ آپ کی خریدی گئی پالیسی پر منحصر ہے، آپ کی شرائط، شرائط اور قابل ادائیگی پریمیم مختلف ہوں گے۔

7. کیا میں ایک سے زیادہ انشورنس پالیسی خرید سکتا ہوں؟

A: ہاں، ایک فرد مختلف قسم کی پالیسیاں خرید سکتا ہے۔ زندگی کی انشورینس کی پالیسیوں کی تعداد پر بھی کوئی پابندی نہیں ہے جو ایک فرد خرید سکتا ہے۔ تاہم، ایک گاڑی کے لیے، آپ کو صرف ایک گاڑی کی انشورنس پالیسی خریدنے کی ضرورت ہوگی۔

8. کیا کوئی انشورنس ہے جو لازمی ہے؟

A: جی ہاں، گاڑیوں کے مالکان کے لیے گاڑی کی انشورنس پالیسی خریدنا لازمی ہے۔ بصورت دیگر، آپ قانونی پریشانیوں میں پڑ جائیں گے۔

9. ہیلتھ انشورنس کی اہمیت کیا ہے؟

A: اےہیلتھ انشورنس پالیسی یا میڈیکل انشورنس آپ کو بے مثال طبی یا ہسپتال میں داخل ہونے کے اخراجات سے بچائے گا۔ اگر آپ میڈیکل انشورنس خریدتے ہیں، تو آپ کی بچت محفوظ رہے گی، اگر آپ کو اچانک ہسپتال میں داخل ہونا پڑے۔ تمام اخراجات، جیسے ڈاکٹر کی فیس، ہسپتال میں داخلے کے اخراجات، ایمبولینس کی فیس، OT چارجز، اور ادویات، انشورنس پالیسی کے تحت شامل ہوں گے۔ اس طرح، آپ کی بچت محفوظ رہے گی۔

10. انشورنس پریمیم کیا ہے؟

A: انشورنس پریمیم وہ رقم ہے جو بیمہ شدہ فرد کو وقتاً فوقتاً انشورنس کمپنی کو پالیسی خریدنے کے لیے ادا کرنی پڑتی ہے۔ جب آپ انشورنس پالیسی خریدتے ہیں، تو خطرہ کمپنی کو منتقل ہو جاتا ہے۔ لہذا، کمپنی ایک فیس لیتی ہے، جسے انشورنس پریمیم کے نام سے جانا جاتا ہے۔

11. پریمیم کا حساب کیسے لگایا جاتا ہے؟

A: انشورنس کمپنیاں بیمہ کے پریمیم کی قیمت کا اندازہ لگانے کے لیے ریاضیاتی حسابات اور اعدادوشمار کا استعمال کرتی ہیں جو وہ اپنے گاہکوں سے وصول کریں گی۔ مختلف بیمہ پالیسیوں کے لیے پریمیم کا حساب لگانے کے لیے مختلف پیرامیٹرز استعمال کیے جاتے ہیں۔ مثال کے طور پر، میڈیکل انشورنس پالیسی کے پریمیم کا حساب لگاتے وقت، عمر، صحت، طبی تاریخ، اور اسی طرح کے دیگر عوامل پر غور کیا جاتا ہے۔ اسی طرح، دیگر انشورنس پالیسیوں کے لیے، زندگی کی تاریخ اور کریڈٹ سکور کو مدنظر رکھا جاتا ہے۔

12. اگر میں انشورنس کا دعوی نہیں کرتا ہوں تو کیا میں پریمیم واپس حاصل کر سکتا ہوں؟

A: اگر آپ باقاعدگی سے پریمیم ادا کرنے کے بعد اپنی لائف انشورنس پالیسی منسوخ کر دیتے ہیں، تو آپ کم از کم جزوی طور پر پریمیم کی واپسی کا دعوی کر سکتے ہیں۔ تاہم، یہ انشورنس پالیسی کی شرائط و ضوابط پر منحصر ہوگا۔ لیکن آپ پالیسی کی میعاد ختم ہونے پر پریمیم کا دعویٰ نہیں کر سکتے۔

یہاں فراہم کردہ معلومات کے درست ہونے کو یقینی بنانے کے لیے تمام کوششیں کی گئی ہیں۔ تاہم، ڈیٹا کی درستگی کے حوالے سے کوئی ضمانت نہیں دی جاتی ہے۔ براہ کرم کوئی بھی سرمایہ کاری کرنے سے پہلے اسکیم کی معلومات کے دستاویز کے ساتھ تصدیق کریں۔

You Might Also Like

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2025 Shepard Technologies Private Limited. All Rights Reserved

Use full and important Awareness about health insurance

Very Nice Content