Table of Contents

યુલિપ: યુનિટ લિંક્ડ વીમા યોજના

ULIP 2021 બજેટ અપડેટ

જો વાર્ષિક પ્રીમિયમ રૂ. 2.5 લાખથી વધુ હોય તો બજેટ 2021 એ ULIPs માટે મુક્તિ પાછી ખેંચી છે. આ યુનિટ લિંક્ડ પર લાગુ થશેવીમા 1 ફેબ્રુઆરી, 2021 ના રોજ/અથવા પછી ખરીદેલ પ્લાન. આવા યુલિપને હવે ગણવામાં આવશેપાટનગર અસ્કયામતો આવા ULIP નો નફો હવે કરપાત્ર હશેમૂડી વધારો.

યુલિપ શું છે?

ULIP નો અર્થ છે યુનિટ લિંક્ડ વીમા યોજના. યુલિપ એ છેબજાર લિંક્ડ પ્રોડક્ટ કે જે રોકાણ અને વીમા બંનેનું મિશ્રણ છે. તે સાથે જોડાયેલ છેમૂડી બજારો અને ઇક્વિટીમાં લવચીક રોકાણ વિકલ્પ ઓફર કરે છે અથવાડેટ ફંડ એક મુજબજોખમની ભૂખ. આમ, આ બેવડા લાભને કારણે ULIP રોકાણ માટે એક આકર્ષક વિકલ્પ બની જાય છે. પ્રથમ યુનિટ-લિંક્ડ વીમા યોજના 2001 માં શરૂ કરવામાં આવેલી UTI ULIP હતી. તે પછી ભારત સરકારે વીમા ક્ષેત્રને વિદેશી રોકાણ માટે ખોલ્યું હતું. ઈન્સ્યોરન્સ રેગ્યુલેટરી એન્ડ ડેવલપમેન્ટ ઓથોરિટી ઓફ ઈન્ડિયા (IRDA) 2005 માં ULIPs માટે માર્ગદર્શિકા જારી કરી. ઘણાવીમા કંપનીઓ ધંધામાં ઝંપલાવ્યુંઓફર કરે છે વીમા અને રોકાણ બંને ઓફર કરતી પ્રોડક્ટમાં રોકાણ કરવા માંગતા ગ્રાહકોની જરૂરિયાતો પૂરી કરવા માટે વિવિધ યોજનાઓ.

યુલિપ પ્લાનના પ્રકાર

યુલિપ મુખ્યત્વે પર વર્ગીકૃત કરવામાં આવે છેઆધાર તેઓ જે હેતુ માટે સેવા આપે છે તે માટે:

નિવૃત્તિ માટે યુલિપ્સ

આ યોજનામાં, તમારે ચૂકવણી કરવાની જરૂર છેપ્રીમિયમ તમારા રોજગારના સમય દરમિયાન, જે સીધી વધારાની રકમ તરીકે એકત્રિત કરવામાં આવે છે. આ એકમ રકમ પછી પ્લાન ધારકને તેમના પછી વાર્ષિકી સ્વરૂપે ચૂકવવામાં આવે છેનિવૃત્તિ.

વેલ્થ ક્રિએશન માટે યુલિપ્સ

આ યોજનામાં, તમારા પૈસા ધીમે ધીમે નોંધપાત્ર રકમ સુધી બિલ્ડ કરવા માટે સાચવવામાં આવે છે. આ યોજનાઓ સામાન્ય રીતે એવા લોકોને ભલામણ કરવામાં આવે છે જેઓ વીસના દાયકાના અંતમાં અથવા ત્રીસના દાયકાની શરૂઆતમાં હોય. તે તેમને સંપત્તિ એકઠા કરવા અને તેમના ભવિષ્ય માટે ભંડોળ પૂરું પાડવાની પણ મંજૂરી આપે છેનાણાકીય લક્ષ્યો.

બાળકોના શિક્ષણ માટે યુલિપ્સ

કોઈપણ માતા-પિતા તેમના બાળકના શિક્ષણને કોઈપણ રીતે અવરોધવા માંગતા નથી. બજારમાં ઘણી બધી ULIPs છે જે નિયમિત અંતરાલો અને તમારા બાળકના જીવનના મુખ્ય તબક્કામાં હિસ્સામાં પૈસા પ્રદાન કરે છે.

આરોગ્ય લાભો માટે યુલિપ્સ

સામાન્ય લાભો સાથે, ULIPs અસરકારક રીતે તબીબી અથવા આરોગ્ય કટોકટીને પહોંચી વળવા નાણાકીય મદદ પૂરી પાડે છે.

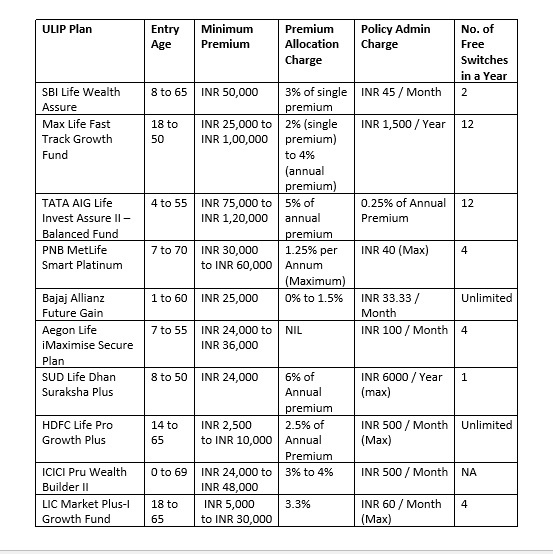

2016માં શ્રેષ્ઠ યુલિપ

યુલિપ શા માટે સારી પસંદગી છે?

અહીં કેટલાક કારણો છે કે શા માટે યુનિટ લિંક્ડ વીમા યોજનાઓ સારી પસંદગી છે:

- પારદર્શક અને સ્ફટિક સ્પષ્ટ માળખું, લક્ષણો અને શુલ્ક

- ફંડ્સ વચ્ચે સ્વિચ કરવાની સુગમતા છે

- વીમા કવર

- ચલ પ્રીમિયમ ભરવાની ફ્રીક્વન્સીઝ

- વિશાળશ્રેણી જોખમ ટાળનારા અને જોખમ લેનારા બંને માટે અનુકૂળ ભંડોળ

- વધારાના શુલ્ક સાથે, રાઇડર વિકલ્પ ઉપલબ્ધ છે

- હેઠળ કર લાભ છેકલમ 80C અને 10(10D)

યુલિપ ચાર્જીસ

યુનિટ લિન્ક્ડ ઈન્સ્યોરન્સ પ્લાન્સમાં તેમની સાથે અમુક ફી જોડાયેલ હોય છે જેને વધુ પેટા-કેટેગરીમાં વિભાજિત કરી શકાય છે. તેઓ નીચે મુજબ છે.

પ્રીમિયમ ફાળવણી શુલ્ક

આ ચાર્જ ક્લાયન્ટ દ્વારા ચૂકવવામાં આવેલા પ્રીમિયમ પર અગાઉથી લાદવામાં આવે છે. આ યોજના જારી કરવામાં કંપની દ્વારા દોરવામાં આવેલ પ્રારંભિક ખર્ચ છે.

નીતિ વહીવટી શુલ્ક

આ વીમા કંપની દ્વારા બોર ખર્ચની વસૂલાત માટે નિયમિતપણે કાપવામાં આવતા શુલ્ક છેજીવન વીમો નીતિ જાળવણી.

શરણાગતિ શુલ્ક

દરમિયાન સરેન્ડર ચાર્જીસ લાદવામાં આવે છેકપાત યોજના દસ્તાવેજોને આધીન અકાળ ULIP એકમોના સંપૂર્ણ અથવા આંશિક એનકેશિંગ માટે. ફંડ મૂલ્યની ટકાવારી અથવા પ્રીમિયમ તરીકે શુલ્ક વસૂલ કરી શકાય છે.

મૃત્યુદર શુલ્ક

આ શુલ્ક વીમા કંપની દ્વારા ક્લાયન્ટને જીવન કવર આપવા માટે કંટાળી જાય છે. તે વય અને પૉલિસીની વીમા રકમ સાથે બદલાય છે અને માસિક ધોરણે કાપવામાં આવે છે.

ફંડ મેનેજમેન્ટ શુલ્ક

ULIP ફંડ્સ દ્વારા એકઠી કરવામાં આવેલી રકમનું રોકાણ ઇક્વિટી અને ડેટ ઇન્સ્ટ્રુમેન્ટ્સમાં કરવામાં આવે છે. વીમા કંપની ફંડ મેનેજમેન્ટ માટે આ શુલ્ક વહન કરે છે જે ફંડ અને પ્લાન બંને પ્રમાણે અલગ અલગ હોય છે. કાપવામાં આવેલી રકમની ગણતરી ચોખ્ખી સંપત્તિ મૂલ્ય અનુસાર કરવામાં આવે છે(નથી) ફંડ.

ફંડ સ્વિચિંગ શુલ્ક

ULIP તમને તમારા રોકાણના સમયગાળા દરમિયાન વિવિધ ફંડ્સ વચ્ચે સ્વિચ કરવાનો વિકલ્પ પ્રદાન કરે છે. વીમા કંપની તમારી પાસેથી ફંડ્સ વચ્ચે સ્વિચ કરવા માટે શુલ્ક લેશે.

બંધ કરવાના શુલ્ક

ULIP યોજનાના સમય પહેલા બંધ થવા પર, વીમાદાતા થોડી રકમ કાપી લે છે. આ શુલ્ક IRDA દ્વારા નક્કી કરવામાં આવે છે અને તે તમામ પોલિસીઓ માટે સમાન હોય છે.

યુલિપ કેલ્ક્યુલેટર

ઘણી વીમા કંપનીઓ ULIP કેલ્ક્યુલેટર માટે ઓનલાઈન પ્લેટફોર્મ પૂરું પાડે છે. તે તમને કવરની રકમ અને તમને જરૂરી નાણાં સમજવામાં મદદ કરે છે. ULIP કેલ્ક્યુલેટર રોકાણના ભાવિ મૂલ્યની ગણતરી કરે છે. તમારે યુલિપ કેલ્ક્યુલેટરમાં રોકાણની રકમ, આવર્તન, રોકાણ માટેના કેટલાંક વર્ષો વગેરેની વિગતો આપવી પડશે તે જાણવા માટે કે કયું યુનિટ-લિંક્ડ રોકાણ તમારા માટે શ્રેષ્ઠ છે.

Talk to our investment specialist

નિષ્કર્ષ

ઉમેરવા માટે, ULIP એ પરંપરાગત અને આધુનિક રોકાણ વિકલ્પોનું શ્રેષ્ઠ સંયોજન છે. સામાન્ય રીતે એવું જોવામાં આવે છે કે લોકો વીમા અને મૂડીની પ્રશંસાને અલગ-અલગ રાખે છે, યુનિટ લિંક્ડ પ્લાન બંનેમાંથી શ્રેષ્ઠ લાવવાનો પ્રયાસ કરે છે. વધારાની સુવિધાઓ અને સુગમતા સાથે ઓનલાઈન યુનિટ-લિંક્ડ પ્લાનના ઉદભવ સાથે, ULIP નવી પેઢી માટે રોકાણની શ્રેષ્ઠ પસંદગી બની ગઈ છે.

અહીં આપેલી માહિતી સચોટ છે તેની ખાતરી કરવા માટેના તમામ પ્રયાસો કરવામાં આવ્યા છે. જો કે, ડેટાની શુદ્ધતા અંગે કોઈ ગેરંટી આપવામાં આવતી નથી. કોઈપણ રોકાણ કરતા પહેલા કૃપા કરીને સ્કીમ માહિતી દસ્તાવેજ સાથે ચકાસો.

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2025 Shepard Technologies Private Limited. All Rights Reserved