Table of Contents

సంపద నిర్వహణ అంటే ఏమిటి?

సంపద నిర్వహణ ఎల్లప్పుడూ అధిక-నికర-విలువ గల వ్యక్తులతో (HNWIలు) అనుబంధించబడి ఉంటుంది. అయితే, ఇది ఒక పురాణం. సంపద నిర్వహణ వ్యూహాలను శ్రామిక వర్గం కూడా ఉపయోగించాలి, వారి ప్రణాళిక మరియు వాటిని తీర్చడానికిఆర్థిక లక్ష్యాలు. ఈ ఆర్టికల్లో, వెల్త్ మేనేజ్మెంట్ నిర్వచనం, అసెట్ మేనేజ్మెంట్ మరియు ప్రైవేట్ బ్యాంకింగ్తో దాని పోలిక, వెల్త్ మేనేజర్ని ఎలా ఎంచుకోవాలి, వెల్త్ మేనేజ్మెంట్ ప్రొడక్ట్స్ మరియు వెల్త్ మేనేజ్మెంట్ను భారతదేశంలో పరిశీలిస్తాము.

సంపద నిర్వహణ నిర్వచనం

సంపద నిర్వహణను మిళితం చేసే వృత్తిపరమైన సేవగా నిర్వచించవచ్చుఅకౌంటింగ్ మరియు పన్ను సేవలు, ఎస్టేట్ మరియుపదవీ విరమణ ప్రణాళిక, నిర్ణీత రుసుము కోసం ఆర్థిక మరియు న్యాయ సలహా. సంపద నిర్వాహకులు ఆర్థిక నిపుణులతో మరియు కొన్ని సమయాల్లో క్లయింట్ ఏజెంట్తో సమన్వయం చేసుకుంటారు లేదాఅకౌంటెంట్ క్లయింట్ కోసం ఆదర్శవంతమైన సంపద ప్రణాళికను నిర్ణయించడం మరియు సాధించడం.

అసెట్ మేనేజ్మెంట్ Vs వెల్త్ మేనేజ్మెంట్ Vs ప్రైవేట్ బ్యాంకింగ్

ఆస్తి మరియు సంపద తరచుగా ఒకదానికొకటి పర్యాయపదాలుగా ఉపయోగించబడతాయి. ఈ రెండు నిబంధనల నిర్వహణ పెట్టుబడి మరియు వృద్ధిఆదాయం. అవి సారూప్య విషయాలను కలిగి ఉన్నప్పటికీ, వాటికి కొన్ని తేడాలు ఉన్నాయి. అలాగే, ప్రైవేట్ బ్యాంకింగ్ వెల్త్ మేనేజ్మెంట్ మాదిరిగానే అనేక సేవలను అందిస్తుంది, అయితే మునుపటిది సాధారణంగా ఉన్నత స్థాయి ఖాతాదారులను అందిస్తుంది.

అసెట్ మేనేజ్మెంట్ని వివిధ బ్యాంకులు మరియు ఆర్థిక సంస్థలు దాని ఖాతాదారుల ఆస్తుల నిర్వహణ కోసం అందించే సేవలుగా నిర్వచించవచ్చు. ఆస్తులు మొదలుకొని ఉండవచ్చుబాండ్లు, స్టాక్స్, రియల్ ఎస్టేట్, మొదలైనవి. ఇది సాధారణంగా అధిక ద్వారా చేయబడుతుందినికర విలువ వ్యక్తులు, పెద్ద కార్పొరేట్లు మరియు ప్రభుత్వాలు (సావరిన్ ఫండ్స్/పెన్షన్ ఫండ్స్). అసెట్ మేనేజర్లు రాబడిని పెంచడానికి గత డేటాను అధ్యయనం చేయడం, అధిక రాబడి సంభావ్యత కలిగిన ఆస్తులను గుర్తించడం, రిస్క్ అనాలిసిస్ మొదలైన వ్యూహాలను అమలు చేస్తారు.

సంపద నిర్వహణ అనేది ఆస్తి నిర్వహణ, రియల్ ఎస్టేట్ ప్రణాళిక, పెట్టుబడి మరియు ఆర్థిక సలహాలను కలిగి ఉన్న విస్తృత పదం,పన్ను ప్రణాళిక, మొదలైనవి నిర్వచనం ఆత్మాశ్రయమైనది. సంపద నిర్వహణ అనేది కొందరికి ఆర్థిక సలహా లేదా పన్ను ప్రణాళిక అని అర్ధం, అయితే, దీని అర్థంఆస్తి కేటాయింపు కొందరికి. ఈ సేవను హెచ్ఎన్ఐలు మరియు పెద్ద కార్పొరేట్లు, అలాగే శ్రామిక వర్గం మరియు చిన్న సంస్థలు కూడా ఉపయోగిస్తాయి.

వ్యక్తులకు వ్యక్తిగతీకరించిన నిర్వహణ సేవలను అందించే సిబ్బందిని నియమించినప్పుడు ప్రైవేట్ బ్యాంకింగ్ లేదా ప్రైవేట్ వెల్త్ మేనేజ్మెంట్ పబ్లిక్ లేదా ప్రైవేట్ బ్యాంకులచే చేయబడుతుంది. క్లయింట్లు అధిక ప్రాధాన్యత కలిగిన క్లయింట్లు మరియు ప్రత్యేక చికిత్స అందించబడతారు. సాధారణంగా, బ్యాంకులు ప్రైవేట్ బ్యాంకింగ్ సేవలను ఒక వ్యక్తికి అవసరమైన కనీస నికర విలువ $2,50 ఉంటే మాత్రమే అందిస్తాయి.000 లేదా INR1 కోటి మరియు కొన్ని సందర్భాల్లో అవసరమైనది చాలా ఎక్కువగా ఉండవచ్చు (కొన్ని మిలియన్ డాలర్లు!)

Talk to our investment specialist

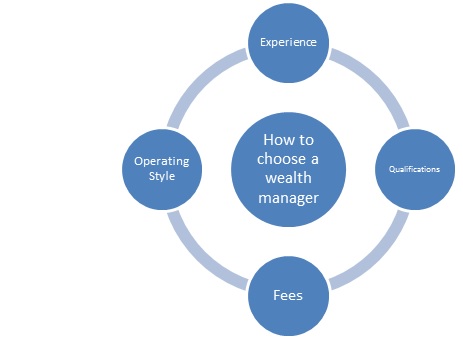

సంపద నిర్వాహకుడిని ఎలా ఎంచుకోవాలి

సంపద నిర్వాహకుడిని ఎంచుకోవడం అనేది మీరు తొందరపడి తీసుకోవలసిన నిర్ణయం కాదు. అన్నింటికంటే, మీరు కష్టపడి సంపాదించిన డబ్బుతో వారితో వారిని విశ్వసిస్తున్నారు. పరిశోధన ప్రకారం, సంపద నిర్వాహకుడు/సలహాదారు మరియు క్లయింట్ సంబంధం నేరుగా సంస్థ యొక్క సేవలతో క్లయింట్ యొక్క సంతృప్తితో సంబంధం కలిగి ఉంటుంది. ఉత్తమ సంపద నిర్వాహకుడిని ఎన్నుకునేటప్పుడు ఈ క్రింది అంశాలను గుర్తుంచుకోవాలి/ఆర్థిక సలహాదారు:

సంపద నిర్వహణ ఉత్పత్తి మరియు సేవలు

సంపద నిర్వహణ యొక్క ప్రధాన లక్ష్యం సంపదను నిర్వహించడం మరియు గుణించడం. దీన్ని సాధించడానికి, వారు వివిధ ఉత్పత్తులు మరియు సేవలను అందిస్తారు. ఈ ఉత్పత్తులు రిస్క్ స్థాయిని బట్టి క్లయింట్ నుండి క్లయింట్కు భిన్నంగా ఉంటాయి. తక్కువ-రిస్క్ క్లయింట్లు తక్కువ-రిస్క్/సురక్షిత ఉత్పత్తులకు లోబడి ఉంటారు మరియు వైస్ వెర్సా. ఒక వ్యక్తి తన వెల్త్ మేనేజర్తో చర్చించేటప్పుడు తన ఆర్థిక లక్ష్యాలను స్పష్టంగా సెట్ చేసుకోవడం చాలా అవసరం. కొన్ని సాధారణ సంపద నిర్వహణ ఉత్పత్తులు:

- మ్యూచువల్ ఫండ్స్

- ETFలు

- బాండ్లు

- రియల్ ఎస్టేట్

- వస్తువులు మొదలైనవి.

ఖాతాదారులను ఆకర్షించడానికి మరియు వారిని నిలుపుకోవడానికి, సంస్థలు అగ్రశ్రేణి సేవలను అందిస్తాయి. సేవల్లో అనుకూలీకరించిన పోర్ట్ఫోలియో పునర్నిర్మాణం,ప్రమాద అంచనా, ప్రపంచ పెట్టుబడి అవకాశాలను బహిర్గతం చేయడం మొదలైనవి.

భారతదేశంలో సంపద నిర్వహణ

ఇప్పటికీ, భారతదేశంలో అభివృద్ధి చెందుతున్న స్థాయిలో, సంపద నిర్వహణ ఇంకా దాని సామర్థ్యాన్ని చేరుకోలేదు. భారతదేశం ఆశాజనకంగా ఉందిసంత పెరుగుతున్న ఆదాయ స్థాయిలు మరియు బలమైన ప్రొజెక్షన్ కారణంగాఆర్థిక వ్యవస్థ తదుపరి కొన్ని సంవత్సరాలలో. అయితే, భారతదేశంలో కంపెనీలు ఎదుర్కొనే కొన్ని అడ్డంకులు ఉన్నాయి.

నిబంధనలు

భారతదేశంలో సంపద నిర్వహణ సాపేక్షంగా కొత్తది. భారతదేశంలో, మ్యూచువల్ ఫండ్స్ పంపిణీదారులచే నిర్వహించబడుతుందిAMFI (భారతదేశంలో మ్యూచువల్ ఫండ్స్ అసోసియేషన్), సలహా మరియు ఎవరికైనా స్పష్టమైన మార్గదర్శకాలు ఉన్నాయిసమర్పణ పెట్టుబడి సలహాతో రిజిస్టర్డ్ ఇన్వెస్ట్మెంట్ అడ్వైజర్ (RIA) అవ్వాలిSEBI (సెక్యూరిటీస్ & ఎక్స్ఛేంజ్ బోర్డ్ ఆఫ్ ఇండియా). కోసంభీమా సలహా, నుండి లైసెన్స్ పొందవలసి ఉంటుందిIRDA బీమా ఉత్పత్తులను అభ్యర్థించడం కోసం (ఇన్సూరెన్స్ రెగ్యులేటరీ డెవలప్మెంట్ అథారిటీ). అదేవిధంగా, స్టాక్ బ్రోకింగ్ కోసం, SEBI నుండి లైసెన్స్లు అవసరం. భారతదేశంలోని అన్ని సంపద నిర్వహణ ఉత్పత్తుల కోసం ఖాతాదారులను సంప్రదించడానికి ముందు ఆర్థిక సలహాదారులు ధృవపత్రాలను పొందాలి. నేషనల్ ఇన్స్టిట్యూట్ ఆఫ్ సెక్యూరిటీస్ మార్కెట్స్ (NISM), ఇన్సూరెన్స్ ఇన్స్టిట్యూట్ ఆఫ్ ఇండియా మొదలైనవి సంపద నిర్వహణ ఉత్పత్తులపై కోర్సులు మరియు ధృవీకరణను అందించే కొన్ని సంస్థలు.

ఆర్ధిక అవగాహన

లోటు ఉందిఆర్ధిక అవగాహన లక్ష్య పెట్టుబడిదారులలో. భారతదేశంలో ప్రస్తుత మ్యూచువల్ ఫండ్ల వ్యాప్తి జనాభాలో 1% ఉంది, అభివృద్ధి చెందిన మార్కెట్లు 50% లేదా అంతకంటే ఎక్కువ చొచ్చుకుపోతున్నాయి (ఉదా. యునైటెడ్ స్టేట్స్ కోసం). సంపద నిర్వహణ ఉత్పత్తుల కోసం ప్రజల మధ్య చొచ్చుకుపోవడానికి భారతదేశం ఇంకా చాలా దూరం ప్రయాణించవలసి ఉంది. పెరుగుతున్న చొచ్చుకుపోవడానికి పూర్వగామి ఆర్థిక అక్షరాస్యత పెరుగుదలను నిర్ధారించడం.

విశ్వాసాన్ని పొందడం

మేనేజ్మెంట్ సంస్థలకు ఒక ప్రధాన సవాలు లాభపడటంపెట్టుబడిదారుడు నమ్మకం. పెట్టుబడిదారులు చాలా జాగ్రత్తగా ఉంటారుపెట్టుబడి పెడుతున్నారు ఇటీవలి స్కామ్ల కారణంగా అసాధారణ వనరులలో డబ్బు. ఇది మార్కెట్పై పెట్టుబడిదారుల నమ్మకాన్ని ప్రభావితం చేస్తుంది.

భారతదేశంలో సంపద నిర్వహణ అనేది ఉపయోగించని పరిశ్రమ, ఇది కొన్ని సంవత్సరాలలో అభివృద్ధి చెందుతుంది. సాంకేతిక పరిణామాలు మరియు ఇంటర్నెట్ రాకతో, సంపద నిర్వహణ సేవలు ఆన్లైన్లో కూడా అందించబడతాయి. మీ పరిశోధనను బాగా చేయండి, మీ వెల్త్ మేనేజర్ని తెలివిగా ఎంచుకుని, పెట్టుబడి పెట్టే ముందు ఫీజుల గురించి చదవండి. కాబట్టి ఈరోజే మీ పరిశోధనను ప్రారంభించండి మరియు మీరు కష్టపడి సంపాదించిన డబ్బును మరియు మీ భవిష్యత్తును సురక్షితం చేసుకోండి!

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2025 Shepard Technologies Private Limited. All Rights Reserved