Table of Contents

- فکسڈ ڈپازٹ (FD) کیا ہے

- فکسڈ ڈپازٹ یا ایف ڈی میں سرمایہ کاری کے فوائد

- فکسڈ ڈپازٹ کے نقصانات

- فکسڈ ڈپازٹ (FD) کا متبادل

- اکثر پوچھے گئے سوالات

- 1. فکسڈ ڈپازٹ میں پیسے کیوں رکھیں؟

- 2. میں قرض حاصل کرنے کے لیے فکسڈ ڈپازٹ کب استعمال کر سکتا ہوں؟

- 3. میں FD کے بالغ ہونے کا انتظار کیوں کروں؟

- 4. کیا ہوتا ہے اگر میں میچورٹی سے پہلے ایف ڈی واپس لے لوں؟

- 5. کیا FD کے وقت سے پہلے نکالنے کے لیے مجھے جرمانہ ادا کرنا پڑے گا؟

- 6. اگر جمع کنندہ کا انتقال ہو جائے تو کیا ہوگا؟

- 7. کیا میں ایک سے زیادہ ایف ڈی سیٹ کر سکتا ہوں؟

- 8. کیا مجھے اپنی ایف ڈی کو متنوع بنانا چاہیے؟

- 9. FD کب قابل ٹیکس ہے؟

فکسڈ ڈپازٹ یا ایف ڈی

فکسڈ ڈپازٹ ہمیشہ سے سب سے عام طریقوں میں سے ایک رہا ہے۔سرمایہ کاری بھارت میں وہ ہمیشہ قدامت پسندوں کی پہلی پسند رہے ہیں۔سرمایہ کار کیونکہ وہ تقریباً کوئی خطرہ نہیں رکھتے۔ لیکن، حالیہ ڈیمونیٹائزیشن کی وجہ سے، زیادہ تر بینکوں نے فکسڈ ڈپازٹ کی شرح سود میں زبردست کمی کی ہے۔ اس سے سرمایہ کار کی واپسی متاثر ہوتی ہے، اور وہ سرمایہ کاری کے دیگر راستے تلاش کرنے پر مجبور ہوتا ہے۔

فکسڈ ڈپازٹ (FD) کیا ہے

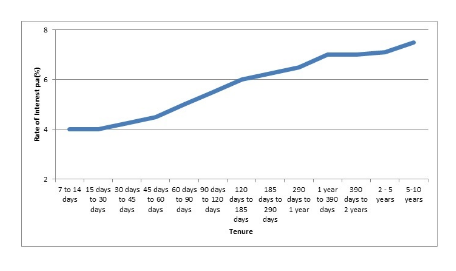

فکسڈ ڈپازٹ ایک قسم کے مالیاتی آلات ہیں جو بینکوں کی طرف سے مقررہ مدت اور پیشکش کے لیے فراہم کیے جاتے ہیں۔سود کی مقررہ شرح. دیایف ڈی کی شرح سود سرمایہ کاری کی مدت کے لحاظ سے 4%-8% سے مختلف ہوتی ہے۔ یہ دیکھا جاتا ہے کہ مدت زیادہ، شرح سود زیادہ اور اس کے برعکس۔ اس کے علاوہ، اگر سرمایہ کار بزرگ شہری ہے، FD کی شرح سود عام طور پر لاگو ہوتی ہے۔0.25-0.5% باقاعدہ شرح سے زیادہ۔

فکسڈ ڈپازٹ یا ایف ڈی میں سرمایہ کاری کے فوائد

ایف ڈی پر گارنٹی شدہ ریٹرن

فکسڈ ڈپازٹ (FD) اسکیم میں سرمایہ کاری کا سب سے بڑا فائدہ یہ ہے کہ واپسی کی ضمانت دی جاتی ہے قطع نظرمارکیٹ پختگی کی تاریخ پر شرط لیکن کسی دوسرے کریڈٹ انسٹرومنٹ کی طرح، فکسڈ ڈپازٹ کے پیچھے کریڈٹ کا ہوتا ہے۔بینک اسے جاری کرنا. اس کے علاوہ، ایک اور اہم نکتہ یہ ہے کہ بینک میں ہر جمع کنندہ کا زیادہ سے زیادہ بیمہ کیا جاتا ہے۔INR 1.00،000 (ایک لاکھ روپے) جمع کے ذریعےانشورنس اور کریڈٹ گارنٹی کارپوریشن (DICGC)۔

ایف ڈی سود کی شرح بچت اکاؤنٹ کے مقابلے میں زیادہ ہے۔

فکسڈ ڈپازٹ تقریباً 4-8% p.a کی شرح سود پیش کرتے ہیں۔ جبکہبچت اکاونٹ صرف 4% سالانہ سود کی شرح پیش کرتے ہیں۔ وہ بینک جو 4% سے اوپر کی پیشکش کرتے ہیں ان کے لیے کم از کم بیلنس تقریباً INR 1 لاکھ اور اس سے اوپر کا ہونا ضروری ہے۔ اس کے علاوہ، اگر سیونگ اکاؤنٹ میں کم از کم بیلنس برقرار نہیں رکھا جاتا ہے، تو بینک ہر مہینے کے لیے مینٹیننس چارجز وصول کر سکتا ہے۔اکاؤنٹ بیلنس کم از کم تجویز کردہ اکاؤنٹ سے نیچے ہے۔ اس طرح، فکسڈ ڈپازٹ بنانا ایک بہتر انتخاب ہے۔

فکسڈ ڈپازٹ کو قرض کے لیے سیکیورٹی کے طور پر استعمال کیا جا سکتا ہے۔

بہت سے بینک قرضوں کی حفاظت کے طور پر فکسڈ ڈپازٹ کو قبول کرتے ہیں۔ وہ اصل رقم پر غور کرتے ہیں اور FD پر چارج بناتے ہیں۔ رئیل اسٹیٹ یا دیگر اثاثوں کو قرض کی حفاظت کے طور پر رکھنے کے مقابلے میں یہ ایک تیز تر عمل ہے۔

مدت اور واپسی کے انتخاب کے لیے لچک

فکسڈ ڈپازٹ ڈپازٹ کی مدت کے انتخاب کے لیے لچک پیش کرتا ہے۔ آپ سرمایہ کاری کے وقت فیصلہ کر سکتے ہیں کہ اس کی مدت کیا ہونی چاہیے۔ سرمایہ کار اپنے منافع کی تعدد کا بھی فیصلہ کر سکتا ہے۔ واپسی ماہانہ، سہ ماہی یا سالانہ وصول کی جا سکتی ہے۔

Talk to our investment specialist

فکسڈ ڈپازٹ کے نقصانات

ایف ڈی ریٹرن قابل ٹیکس ہیں۔

فکسڈ ڈپازٹ میں سرمایہ کاری کی سب سے بڑی خامیوں میں سے ایک یہ ہے کہ موصول ہونے والا FD سود مکمل طور پر قابل ٹیکس ہے۔ FD کی شرح سود ختم ہونے کی صورت میںINR 10,000، بینک کٹوتی کرنے کے مجاز ہیں۔TDS @ 10% p.a. کل سود سرمایہ کار کے کل میں شامل ہے۔آمدنی اور پھر انفرادی سلیب کی شرح کے مطابق ٹیکس لگایا جاتا ہے۔

ایف ڈی پر ایگزٹ لوڈ لاگو ہے۔

FDs میں سرمایہ کاری کا ایک اور بڑا نقصان ایگزٹ لوڈ ہے۔ ایگزٹ لوڈ ایک جرمانہ ہے جب FD کو وقت سے پہلے واپس لیا جاتا ہے۔ سرمایہ کار اپنی قیمتی دلچسپی کھو دیتا ہے اس طرح فکسڈ ڈپازٹ کو اس لحاظ سے ناگوار بنا دیتا ہےلیکویڈیٹی.

انفلیشن ہیج نہیں۔

مہنگائی ہیجنگ آلات وہ ہیں جو کرنسی کی گرتی ہوئی قدر کے خلاف تحفظ فراہم کرتے ہیں۔ فکسڈ ڈپازٹ افراط زر کی روک تھام کے طور پر کام نہیں کرتا، اس طرح، سرمایہ کاروں کے منافع کو کھا جاتا ہے۔

فکسڈ ڈپازٹ (FD) کا متبادل

چونکہ FD کی شرح سود میں زبردست کمی کی گئی ہے، سرمایہ کاروں کو دوسرے آپشنز کو دیکھنا چاہیے جو ان کے پیسے کو زیادہ اہمیت دیتے ہیں۔

کمرشل پیپر (CP)

CPs بڑی کارپوریشنز اور مالیاتی اداروں کے ذریعے ان کی مختصر مدتی ذمہ داریوں کو پورا کرنے کے لیے جاری کیے جاتے ہیں۔ انہیں عام طور پر پرومیسری نوٹ کہا جاتا ہے جو غیر محفوظ ہوتے ہیں اور رعایتی قیمت پر فروخت ہوتے ہیں۔Face Value. ان کی پختگی کی مدت 7 دن سے 1 سال تک ہو سکتی ہے۔

ٹریژری بلز (T-Bills)

T-Bills ایک ملک کے مرکزی بینک کی طرف سے جاری کردہ قلیل مدتی مالیاتی آلات ہیں۔ اگرچہ منافع اتنا زیادہ نہیں ہے، لیکن یہ سرمایہ کاری کی سب سے محفوظ شکلوں میں سے ایک ہے کیونکہ اس میں مارکیٹ کا کوئی خطرہ نہیں ہے۔ ٹی بلز کی میچورٹی مدت 3 ماہ، 6 ماہ اور 1 سال سے مختلف ہو سکتی ہے۔

سرٹیفکیٹ آف ڈپازٹس (سی ڈی)

سی ڈیز ٹرم ڈپازٹس ہیں جو بینک اور مالیاتی ادارے پیش کرتے ہیں۔ یہ ایک بچت کا سرٹیفکیٹ ہے جس میں aمقررہ شرح سود اور ایک مقررہ پختگی کی مدت۔ سی ڈیز اور فکسڈ ڈپازٹس میں فرق صرف یہ ہے کہ سی ڈیز کو ان کی میچورٹی کی تاریخ تک واپس نہیں لیا جا سکتا، اس طرح فنڈز کو مکمل طور پر روک دیا جاتا ہے۔

مائع فنڈز / الٹرا شارٹ بانڈ فنڈز

سرمایہ کار بھی سرمایہ کاری کر سکتے ہیں۔مائع فنڈز جو فکسڈ ڈپازٹس کی طرح ریٹرن پیش کرے گا اور ساتھ ہی لیکویڈیٹی فراہم کرے گا، بغیر کسی جرمانے کے نکالے گا۔ اس کے علاوہ، اگر طویل مدت (> 3 سال) کے لیے رکھا جائے تو وہ طویل مدتی کو اپنی طرف متوجہ کریں گے۔سرمایہ معمولی شرح پر ٹیکس لگانے کے بجائے فائدہ انہیں ٹیکس موثر بناتا ہے۔

میں سے کچھبہترین مائع فنڈز اور الٹرا شارٹ بانڈ فنڈز جن کی بنیاد پر پختگی کی پیداوار ہے (ytm) اور 2 سال سے کم مؤثر پختگی۔

Fund NAV Net Assets (Cr) 3 MO (%) 6 MO (%) 1 YR (%) 3 YR (%) 2024 (%) Debt Yield (YTM) Mod. Duration Eff. Maturity LIC MF Liquid Fund Growth ₹4,666.32

↑ 0.72 ₹9,367 1.8 3.6 7.3 6.8 7.4 8.34% 1M 29D 2M Aditya Birla Sun Life Savings Fund Growth ₹541.303

↑ 0.20 ₹13,294 2.2 4.1 7.9 7 7.9 7.75% 6M 25D 7M 28D Nippon India Ultra Short Duration Fund Growth ₹3,981.06

↑ 1.10 ₹6,498 2 3.7 7.3 6.6 7.2 7.73% 5M 4D 7M 1D UTI Ultra Short Term Fund Growth ₹4,189.39

↑ 0.85 ₹3,143 2 3.7 7.3 6.5 7.2 7.57% 5M 23D 6M 23D ICICI Prudential Ultra Short Term Fund Growth ₹27.3546

↑ 0.01 ₹12,674 2.1 3.8 7.5 6.8 7.5 7.53% 5M 8D 7M 28D Invesco India Ultra Short Term Fund Growth ₹2,665.19

↑ 0.63 ₹859 2.1 3.8 7.4 6.6 7.5 7.49% 6M 13D 7M 2D Principal Ultra Short Term Fund Growth ₹2,657.74

↑ 0.51 ₹1,723 1.9 3.4 6.6 5.9 6.4 7.35% 7M 13D 7M 22D Nippon India Liquid Fund Growth ₹6,298.88

↑ 1.04 ₹28,241 1.9 3.6 7.3 6.8 7.3 7.32% 1M 17D 1M 21D Kotak Savings Fund Growth ₹42.3697

↑ 0.01 ₹11,873 2.1 3.8 7.4 6.6 7.2 7.32% 6M 4D 6M 14D SBI Magnum Ultra Short Duration Fund Growth ₹5,902.82

↑ 1.51 ₹12,470 2.1 3.8 7.5 6.7 7.4 7.28% 5M 8D 8M 16D Note: Returns up to 1 year are on absolute basis & more than 1 year are on CAGR basis. as on 23 Apr 25

فکسڈ ڈپازٹ کے دوسرے متبادل ہیں۔باہمی چندہ یامنی مارکیٹ فنڈز. میوچل فنڈز کے خلاف فکسڈ ڈپازٹس کا موازنہ کرتے وقت، بعد میں واپسی خطرے میں کچھ فرق کے ساتھ موازنہ یا قدرے زیادہ ہوتی ہے۔عنصر.

چونکہ فکسڈ ڈپازٹ منافع کو کم کر رہا ہے، اس لیے اب وقت آگیا ہے کہ اپنے منافع کو بہتر بنانے کے لیے سرمایہ کاری کے دیگر اختیارات پر سنجیدگی سے غور کریں۔ لہذا، سمجھداری سے منتخب کریں اورہوشیاری سے سرمایہ کاری کریں آج!

اکثر پوچھے گئے سوالات

1. فکسڈ ڈپازٹ میں پیسے کیوں رکھیں؟

A- فکسڈ ڈپازٹ ضمانت شدہ واپسی کی پیشکش کرتے ہیں، جو حفاظتی جال کے طور پر کام کرتا ہے۔ آپ کو اپنی سرمایہ کاری پر سالانہ 4% سے 8% منافع کا یقین دلایا جا سکتا ہے، اسی لیے آپ کو رقم کو فکسڈ ڈپازٹ میں رکھنا چاہیے۔

2. میں قرض حاصل کرنے کے لیے فکسڈ ڈپازٹ کب استعمال کر سکتا ہوں؟

A- آپ قرض حاصل کرنے کے لیے ایف ڈی کو بطور سیکیورٹی استعمال کر سکتے ہیں۔ عام طور پر، قرض کی رقم فکسڈ ڈپازٹ کی رقم پر منحصر ہوگی جسے آپ بطور سیکیورٹی استعمال کر رہے ہیں۔

3. میں FD کے بالغ ہونے کا انتظار کیوں کروں؟

A- میچورٹی کے بعد واپسی آپ کو اپنے ڈپازٹ پر زیادہ سے زیادہ سود دے گی۔ مزید برآں، اگر آپ میچورٹی کے بعد واپس لیتے ہیں تو کوئی ایگزٹ لوڈ نہیں لیا جائے گا۔

4. کیا ہوتا ہے اگر میں میچورٹی سے پہلے ایف ڈی واپس لے لوں؟

A- اگر آپ میچورٹی سے پہلے ایف ڈی نکال لیتے ہیں، تو آپ سے ایگزٹ لوڈ یا جرمانہ وصول کیا جائے گا۔ اس کے علاوہ، آپ کو زیادہ سے زیادہ شرح سود کا فائدہ ختم کرنا پڑے گا۔ ابتدائی اخراج، صرف ایک محدود دلچسپی حاصل کرے گا۔

5. کیا FD کے وقت سے پہلے نکالنے کے لیے مجھے جرمانہ ادا کرنا پڑے گا؟

A- ہاں، زیادہ تر معاملات میں، اگر آپ میچورٹی سے پہلے ایف ڈی نکال لیتے ہیں تو جرمانہ وصول کیا جاتا ہے، تاہم، یہ ایف ڈی کی رقم پر منحصر ہے۔ مثالی طور پر، جرمانہ 0.50 فیصد ہے۔

6. اگر جمع کنندہ کا انتقال ہو جائے تو کیا ہوگا؟

A- اگر جمع کنندہ کا انتقال ہوجاتا ہے، تو مشترکہ ہولڈر کے ذریعہ ایف ڈی کا خود بخود دعوی کیا جاسکتا ہے۔ اگر کوئی مشترکہ ہولڈر نہیں ہے، تو اس کا دعویٰ نامزد شخص کو کرنا ہوگا۔

7. کیا میں ایک سے زیادہ ایف ڈی سیٹ کر سکتا ہوں؟

A- ہاں، آپ ایک ہی بینک یا مختلف بینکوں میں ایک سے زیادہ فکسڈ ڈپازٹ سیٹ کر سکتے ہیں۔

8. کیا مجھے اپنی ایف ڈی کو متنوع بنانا چاہیے؟

A- ہاں، آپ کو اپنے مقررہ ذخائر کو متنوع بنانا چاہیے۔ آپ مختلف بینکوں کی FD میں سرمایہ کاری کرنے یا RBI بچت خریدنے پر غور کر سکتے ہیں۔بانڈز یا دیگر ٹرم ڈپازٹ اسکیمیں۔ یہ آپ کے سرمایہ کاری کے پورٹ فولیو کو متنوع بنائے گا۔

9. FD کب قابل ٹیکس ہے؟

A- اگر آپ کی ایف ڈی سے حاصل کردہ سود روپے سے زیادہ ہے۔ 10,000، تو یہ قابل ٹیکس ہے۔ بینک آپ کی FD پر 10% TDS کٹوتی کرے گا۔ مزید یہ کہ، اگر آپ زیادہ آمدنی والے گروپ کے تحت آتے ہیں، تو آپ کو اضافی 10% ٹیکس ادا کرنا پڑے گا۔

یہاں فراہم کردہ معلومات کے درست ہونے کو یقینی بنانے کے لیے تمام کوششیں کی گئی ہیں۔ تاہم، ڈیٹا کی درستگی کے حوالے سے کوئی ضمانت نہیں دی جاتی ہے۔ براہ کرم کوئی بھی سرمایہ کاری کرنے سے پہلے اسکیم کی معلومات کے دستاویز کے ساتھ تصدیق کریں۔

You Might Also Like

")

Interest Rates 2025")

Rates 2025")

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2025 Shepard Technologies Private Limited. All Rights Reserved