Table of Contents

- ഡെറ്റ് മ്യൂച്വൽ ഫണ്ടുകളിൽ എന്തിന് നിക്ഷേപിക്കണം?

- ഡെറ്റ് മ്യൂച്വൽ ഫണ്ടുകളിലെ അപകടസാധ്യതകൾ

- ഡെറ്റ് മ്യൂച്വൽ ഫണ്ട് നികുതി

- FY 22 - 23 നിക്ഷേപങ്ങൾക്കായുള്ള ഇന്ത്യയിലെ മികച്ച ഡെറ്റ് മ്യൂച്വൽ ഫണ്ടുകൾ

- മികച്ച 5 ലിക്വിഡ് മ്യൂച്വൽ ഫണ്ടുകൾ

- മികച്ച 5 അൾട്രാ ഹ്രസ്വകാല ബോണ്ട് മ്യൂച്വൽ ഫണ്ടുകൾ

- മികച്ചതും മികച്ചതുമായ ഫ്ലോട്ടിംഗ് റേറ്റ് മ്യൂച്വൽ ഫണ്ടുകൾ

- മികച്ച 5 മണി മാർക്കറ്റ് മ്യൂച്വൽ ഫണ്ടുകൾ

- മികച്ച 5 ഹ്രസ്വകാല ബോണ്ട് മ്യൂച്വൽ ഫണ്ടുകൾ

- മികച്ച 5 ഇടത്തരം മുതൽ ദീർഘകാല ബോണ്ട് മ്യൂച്വൽ ഫണ്ടുകൾ

- മികച്ച 5 ബാങ്കിംഗ്, പൊതുമേഖലാ ഡെറ്റ് മ്യൂച്വൽ ഫണ്ടുകൾ

- മികച്ച 5 ക്രെഡിറ്റ് റിസ്ക് മ്യൂച്വൽ ഫണ്ടുകൾ

- മികച്ച 5 ഡൈനാമിക് ബോണ്ട് മ്യൂച്വൽ ഫണ്ടുകൾ

- മികച്ച 5 കോർപ്പറേറ്റ് ബോണ്ട് മ്യൂച്വൽ ഫണ്ടുകൾ

- മികച്ച 5 ഗിൽറ്റ് മ്യൂച്വൽ ഫണ്ടുകൾ

- മികച്ച ഡെറ്റ് മ്യൂച്വൽ ഫണ്ടുകൾ എങ്ങനെ വിലയിരുത്താം

- ഒരു നിക്ഷേപകൻ എന്ന നിലയിൽ പരിഗണിക്കേണ്ട കാര്യങ്ങൾ

- മികച്ച ഡെറ്റ് ഫണ്ടുകളിൽ ഓൺലൈനിൽ എങ്ങനെ നിക്ഷേപിക്കാം?

- ഉപസംഹാരം

Top 5 Funds

മികച്ച ഡെറ്റ് മ്യൂച്വൽ ഫണ്ടുകൾ 2022

നിക്ഷേപത്തിന്റെ കാലയളവ് അനുസരിച്ച് മികച്ച ഡെറ്റ് ഫണ്ടുകൾ വ്യത്യാസപ്പെടുന്നുനിക്ഷേപകൻ. മികച്ചത് തിരഞ്ഞെടുക്കുമ്പോൾ നിക്ഷേപകർ നിക്ഷേപത്തിന്റെ സമയ ചക്രവാളത്തെക്കുറിച്ച് വ്യക്തമായിരിക്കണംഡെറ്റ് ഫണ്ട് അവരുടെ നിക്ഷേപത്തിനും പലിശ നിരക്കിലെ ഘടകത്തിനും.

വളരെ ചെറിയ ഹോൾഡിംഗ് കാലയളവുള്ള നിക്ഷേപകർക്ക്, രണ്ട് ദിവസം മുതൽ ഒരു മാസം വരെ പറയുക,ലിക്വിഡ് ഫണ്ടുകൾ ഒപ്പം അൾട്രാ-ഹ്രസ്വകാല ഫണ്ടുകൾ പ്രസക്തമായിരിക്കാം. സമയ ചക്രവാളം ഒന്ന് മുതൽ രണ്ട് വർഷം വരെയാകുമ്പോൾ, ഹ്രസ്വകാല ഫണ്ടുകൾ ആവശ്യമുള്ള വാഹനമായേക്കാം. ദൈർഘ്യമേറിയ കാലയളവുകൾക്ക്, 3 വർഷത്തിലേറെയായി, ദീർഘകാല ഡെറ്റ് ഫണ്ടുകൾ നിക്ഷേപകർ ഏറ്റവും ഇഷ്ടപ്പെടുന്ന ഉപകരണമാണ്, പ്രത്യേകിച്ച് പലിശ നിരക്ക് കുറയുമ്പോൾ. എല്ലാറ്റിനുമുപരിയായി, ഡെറ്റ് ഫണ്ടുകൾ അപകടസാധ്യത കുറവാണെന്ന് തെളിയിച്ചിട്ടുണ്ട്ഓഹരികൾ ഹ്രസ്വകാല നിക്ഷേപങ്ങൾക്കായി നോക്കുമ്പോൾ, ദീർഘകാല വരുമാന ഫണ്ടുകളുടെ അസ്ഥിരത ഇക്വിറ്റികളുമായി പൊരുത്തപ്പെടാം.

ഡെറ്റ് ഫണ്ടുകൾ സർക്കാർ സെക്യൂരിറ്റികൾ, ട്രഷറി ബില്ലുകൾ, കോർപ്പറേറ്റ് തുടങ്ങിയ സ്ഥിര വരുമാന ഉപകരണങ്ങളിൽ നിക്ഷേപിക്കുന്നുബോണ്ടുകൾ, മുതലായവ, കാലക്രമേണ സ്ഥിരവും ക്രമവുമായ വരുമാനം സൃഷ്ടിക്കുന്നതിനുള്ള ശേഷി അവയ്ക്കുണ്ട്. എന്നിരുന്നാലും, നിക്ഷേപിക്കാൻ ഏറ്റവും മികച്ച ഡെറ്റ് ഫണ്ടുകൾ തിരഞ്ഞെടുക്കുന്നതിന് മുമ്പ് ഒരാൾ മനസ്സിലാക്കേണ്ട ഗുണപരവും അളവ്പരവുമായ നിരവധി ഘടകങ്ങളുണ്ട്, അതായത് - AUM, ശരാശരി മെച്യൂരിറ്റി, നികുതി, പോർട്ട്ഫോളിയോയുടെ ക്രെഡിറ്റ് നിലവാരം മുതലായവ. ഞങ്ങൾ മികച്ച 5 മികച്ച ഡെറ്റ് ഫണ്ടുകൾ ചുവടെ പട്ടികപ്പെടുത്തിയിട്ടുണ്ട്. ഡെറ്റ് ഫണ്ടുകളുടെ വിവിധ വിഭാഗങ്ങളിൽ നിക്ഷേപിക്കാൻ -മികച്ച ലിക്വിഡ് ഫണ്ടുകൾ, മികച്ച അൾട്രാ ഹ്രസ്വകാല ഫണ്ടുകൾ,മികച്ച ഹ്രസ്വകാല ഫണ്ടുകൾ, മികച്ച ദീർഘകാല ഫണ്ടുകളും മികച്ചതുംഗിൽറ്റ് ഫണ്ടുകൾ 2022 - 2023 ൽ നിക്ഷേപിക്കാൻ.

ഡെറ്റ് മ്യൂച്വൽ ഫണ്ടുകളിൽ എന്തിന് നിക്ഷേപിക്കണം?

എ. ഡെറ്റ് ഫണ്ടുകൾ സ്ഥിരമായ വരുമാനം ഉണ്ടാക്കുന്നതിനുള്ള അനുയോജ്യമായ നിക്ഷേപമായി കണക്കാക്കപ്പെടുന്നു. ഉദാഹരണത്തിന്, ഡിവിഡന്റ് പേഔട്ട് തിരഞ്ഞെടുക്കുന്നത് സാധാരണ വരുമാനത്തിനുള്ള ഒരു ഓപ്ഷനാണ്.

ബി. ഡെറ്റ് ഫണ്ടുകളിൽ, നിക്ഷേപകർക്ക് ഏത് സമയത്തും നിക്ഷേപത്തിൽ നിന്ന് ആവശ്യമായ പണം പിൻവലിക്കാനും ശേഷിക്കുന്ന പണം നിക്ഷേപം തുടരാൻ അനുവദിക്കാനും കഴിയും.

സി. ഡെറ്റ് ഫണ്ടുകൾ ഗവൺമെന്റ് സെക്യൂരിറ്റികളിലും കോർപ്പറേറ്റ് കടങ്ങളിലും ട്രഷറി ബില്ലുകൾ മുതലായ മറ്റ് സെക്യൂരിറ്റികളിലും നിക്ഷേപിക്കുന്നതിനാൽ, അവയെ ഓഹരി വിപണിയിലെ ചാഞ്ചാട്ടം ബാധിക്കില്ല.

ഡി. ഒരു നിക്ഷേപകൻ ഹ്രസ്വകാല നേട്ടം കൈവരിക്കാൻ പദ്ധതിയിടുകയാണെങ്കിൽസാമ്പത്തിക ലക്ഷ്യങ്ങൾ അല്ലെങ്കിൽ ഹ്രസ്വകാലത്തേക്ക് നിക്ഷേപിക്കുക, തുടർന്ന് ഡെറ്റ് ഫണ്ടുകൾ ഒരു നല്ല ഓപ്ഷനാണ്. ലിക്വിഡ് ഫണ്ടുകൾ, അൾട്രാ ഹ്രസ്വകാല ഫണ്ടുകൾ, ഹ്രസ്വകാല വരുമാന ഫണ്ടുകൾ എന്നിവ ആവശ്യമുള്ള ഓപ്ഷനുകൾ ആകാം.

ഇ. ഡെറ്റ് ഫണ്ടുകളിൽ, ഒരു സിസ്റ്റമാറ്റിക് പിൻവലിക്കൽ പ്ലാൻ ആരംഭിച്ച് നിക്ഷേപകർക്ക് എല്ലാ മാസവും സ്ഥിരവരുമാനം ഉണ്ടാക്കാം (എസ്ഡബ്ല്യുപി ഇതിന് വിപരീതമാണ്.എസ്.ഐ.പി /ദയവായി) പ്രതിമാസ അടിസ്ഥാനത്തിൽ ഒരു നിശ്ചിത തുക പിൻവലിക്കാൻ. കൂടാതെ, ആവശ്യമുള്ളപ്പോൾ നിങ്ങൾക്ക് SWP യുടെ തുക മാറ്റാം.

ഡെറ്റ് മ്യൂച്വൽ ഫണ്ടുകളിലെ അപകടസാധ്യതകൾ

അതേസമയംനിക്ഷേപിക്കുന്നു ഡെറ്റ് ഫണ്ടുകളിൽ, നിക്ഷേപകർ അവയുമായി ബന്ധപ്പെട്ട രണ്ട് പ്രധാന അപകടസാധ്യതകളെക്കുറിച്ച് ജാഗ്രത പാലിക്കണം- ക്രെഡിറ്റ് റിസ്ക്, പലിശ റിസ്ക്.

എ. ക്രെഡിറ്റ് റിസ്ക്

ഡെറ്റ് ഇൻസ്ട്രുമെന്റുകൾ ഇഷ്യൂ ചെയ്ത ഒരു കമ്പനി പതിവായി പണമടയ്ക്കാത്തപ്പോൾ ഒരു ക്രെഡിറ്റ് റിസ്ക് ഉണ്ടാകുന്നു. അത്തരം സന്ദർഭങ്ങളിൽ, പോർട്ട്ഫോളിയോയിൽ ഫണ്ടിന് എത്ര ഭാഗം ഉണ്ട് എന്നതിനെ ആശ്രയിച്ച് ഇത് ഫണ്ടിൽ വലിയ സ്വാധീനം ചെലുത്തുന്നു. അതിനാൽ, ഉയർന്ന ക്രെഡിറ്റ് റേറ്റിംഗ് ഉള്ള ഡെറ്റ് ഇൻസ്ട്രുമെന്റുകളിൽ ആയിരിക്കാൻ നിർദ്ദേശിക്കുന്നു. എAAA കുറഞ്ഞതോ നിസ്സാരമായതോ ആയ പേയ്മെന്റുള്ള ഏറ്റവും ഉയർന്ന നിലവാരമായി റേറ്റിംഗ് കണക്കാക്കപ്പെടുന്നുഡിഫോൾട്ട് റിസ്ക്.

ബി. പലിശ അപകടസാധ്യതകൾ

നിലവിലുള്ള പലിശ നിരക്കിലെ മാറ്റം മൂലം ബോണ്ട് വിലയിലുണ്ടായ മാറ്റത്തെയാണ് പലിശ നിരക്ക് റിസ്ക് സൂചിപ്പിക്കുന്നത്. സമ്പദ്വ്യവസ്ഥയിൽ പലിശ നിരക്ക് ഉയരുമ്പോൾ ബോണ്ടുകളുടെ വില കുറയുന്നു, തിരിച്ചും. ഫണ്ടുകളുടെ പോർട്ട്ഫോളിയോയുടെ മെച്യൂരിറ്റി കൂടുന്തോറും പലിശ നിരക്ക് അപകടസാധ്യതയ്ക്ക് കൂടുതൽ സാധ്യതയുണ്ട്. അതിനാൽ പലിശ നിരക്ക് ഉയരുന്ന സാഹചര്യത്തിൽ കുറഞ്ഞ മെച്യൂരിറ്റി ഡെറ്റ് ഫണ്ടുകളിലേക്ക് പോകുന്നത് നല്ലതാണ്. പലിശ നിരക്ക് കുറയുന്ന സാഹചര്യത്തിൽ വിപരീതവും.

ഡെറ്റ് മ്യൂച്വൽ ഫണ്ട് നികുതി

ഡെറ്റ് ഫണ്ടുകളിലെ നികുതി സ്വാധീനം ഇനിപ്പറയുന്ന രീതിയിൽ കണക്കാക്കുന്നു-

എ. ഹ്രസ്വകാല മൂലധന നേട്ടം

ഒരു ഡെറ്റ് നിക്ഷേപത്തിന്റെ ഹോൾഡിംഗ് കാലയളവ് 36 മാസത്തിൽ കുറവാണെങ്കിൽ, അത് ഒരു ഹ്രസ്വകാല നിക്ഷേപമായി തരംതിരിക്കുകയും വ്യക്തിയുടെ നികുതി സ്ലാബ് അനുസരിച്ച് നികുതി നൽകുകയും ചെയ്യും.

ബി. ദീർഘകാല മൂലധന നേട്ടം

ഡെറ്റ് നിക്ഷേപത്തിന്റെ ഹോൾഡിംഗ് കാലയളവ് 36 മാസത്തിൽ കൂടുതലാണെങ്കിൽ, അത് ദീർഘകാല നിക്ഷേപമായി തരംതിരിക്കുകയും ഇൻഡെക്സേഷൻ ആനുകൂല്യത്തോടെ 20% നികുതി നൽകുകയും ചെയ്യും.

| മൂലധനം നേട്ടങ്ങൾ | നിക്ഷേപ ഹോൾഡിംഗ് നേട്ടങ്ങൾ | നികുതി |

|---|---|---|

| ഷോർട്ട് ടേംമൂലധന നേട്ടം | 36 മാസത്തിൽ താഴെ | വ്യക്തിയുടെ നികുതി സ്ലാബ് അനുസരിച്ച് |

| ദീർഘകാല മൂലധന നേട്ടം | 36 മാസത്തിലധികം | ഇൻഡെക്സേഷൻ ആനുകൂല്യങ്ങളോടെ 20% |

Talk to our investment specialist

FY 22 - 23 നിക്ഷേപങ്ങൾക്കായുള്ള ഇന്ത്യയിലെ മികച്ച ഡെറ്റ് മ്യൂച്വൽ ഫണ്ടുകൾ

മികച്ച 5 ലിക്വിഡ് മ്യൂച്വൽ ഫണ്ടുകൾ

മുകളിൽദ്രാവക AUM/Net Assets > 10 ഉള്ള ഫണ്ടുകൾ,000 കോടി.Fund NAV Net Assets (Cr) Min Investment 1 MO (%) 3 MO (%) 6 MO (%) 1 YR (%) 2023 (%) Debt Yield (YTM) Mod. Duration Eff. Maturity Axis Liquid Fund Growth ₹2,872.2

↑ 0.48 ₹42,867 500 0.7 1.9 3.7 7.3 7.4 7.17% 1M 9D 1M 9D Invesco India Liquid Fund Growth ₹3,544.35

↑ 0.60 ₹14,276 5,000 0.8 1.9 3.6 7.3 7.4 7.12% 1M 14D 1M 14D Aditya Birla Sun Life Liquid Fund Growth ₹415.483

↑ 0.07 ₹57,091 5,000 0.8 1.9 3.6 7.3 7.3 7.33% 1M 13D 1M 13D Tata Liquid Fund Growth ₹4,062.32

↑ 0.67 ₹25,965 5,000 0.8 1.9 3.6 7.3 7.3 7.2% 1M 7D 1M 7D ICICI Prudential Liquid Fund Growth ₹381.917

↑ 0.06 ₹55,112 500 0.7 1.9 3.6 7.3 7.4 7.22% 1M 7D 1M 11D Note: Returns up to 1 year are on absolute basis & more than 1 year are on CAGR basis. as on 20 Apr 25

മികച്ച 5 അൾട്രാ ഹ്രസ്വകാല ബോണ്ട് മ്യൂച്വൽ ഫണ്ടുകൾ

മുകളിൽഅൾട്രാ ഷോർട്ട് ബോണ്ട് AUM/അറ്റ ആസ്തി > 1,000 കോടി ഉള്ള ഫണ്ടുകൾ.Fund NAV Net Assets (Cr) Min Investment 3 MO (%) 6 MO (%) 1 YR (%) 3 YR (%) 2023 (%) Debt Yield (YTM) Mod. Duration Eff. Maturity Aditya Birla Sun Life Savings Fund Growth ₹540.322

↑ 0.27 ₹14,988 1,000 2.2 4.1 7.9 7 7.9 7.84% 5M 19D 7M 20D UTI Ultra Short Term Fund Growth ₹4,184.36

↑ 0.94 ₹3,385 5,000 2 3.7 7.3 6.5 7.2 7.58% 4M 14D 4M 22D SBI Magnum Ultra Short Duration Fund Growth ₹5,895.05

↑ 1.29 ₹11,987 5,000 2.1 3.8 7.5 6.7 7.4 7.53% 5M 5D 8M 8D ICICI Prudential Ultra Short Term Fund Growth ₹27.3166

↑ 0.01 ₹13,017 5,000 2.1 3.8 7.5 6.8 7.5 7.74% 5M 1D 7M 6D Invesco India Ultra Short Term Fund Growth ₹2,661.8

↑ 0.47 ₹1,337 5,000 2.1 3.8 7.4 6.6 7.5 7.5% 5M 13D 5M 29D Note: Returns up to 1 year are on absolute basis & more than 1 year are on CAGR basis. as on 17 Apr 25

മികച്ചതും മികച്ചതുമായ ഫ്ലോട്ടിംഗ് റേറ്റ് മ്യൂച്വൽ ഫണ്ടുകൾ

Fund NAV Net Assets (Cr) Min Investment 3 MO (%) 6 MO (%) 1 YR (%) 3 YR (%) 2023 (%) Debt Yield (YTM) Mod. Duration Eff. Maturity Aditya Birla Sun Life Floating Rate Fund - Long Term Growth ₹343.18

↑ 0.16 ₹13,190 1,000 2.5 4.2 8.4 7.3 7.9 7.8% 1Y 1M 2D 2Y 1M 24D Nippon India Floating Rate Fund Growth ₹44.601

↑ 0.05 ₹7,624 5,000 2.9 4.5 9.2 7.2 8.2 7.51% 2Y 6M 18D 3Y 6M ICICI Prudential Floating Interest Fund Growth ₹418.933

↑ 0.18 ₹7,189 5,000 2.5 4.1 8.5 7.5 8 8.05% 1Y 4D 4Y 8M 16D Note: Returns up to 1 year are on absolute basis & more than 1 year are on CAGR basis. as on 17 Apr 25

മികച്ച 5 മണി മാർക്കറ്റ് മ്യൂച്വൽ ഫണ്ടുകൾ

Fund NAV Net Assets (Cr) Min Investment 3 MO (%) 6 MO (%) 1 YR (%) 3 YR (%) 2023 (%) Debt Yield (YTM) Mod. Duration Eff. Maturity Aditya Birla Sun Life Money Manager Fund Growth ₹365.168

↑ 0.11 ₹26,752 1,000 2.3 4.1 7.9 7.2 7.8 7.6% 6M 22D 6M 22D UTI Money Market Fund Growth ₹3,043.35

↑ 0.84 ₹18,083 10,000 2.3 4.2 8 7.2 7.7 7.51% 6M 1D 6M 1D ICICI Prudential Money Market Fund Growth ₹374.547

↑ 0.11 ₹25,882 500 2.3 4.1 8 7.2 7.7 7.48% 7M 6D 7M 23D Kotak Money Market Scheme Growth ₹4,432.73

↑ 1.35 ₹27,943 5,000 2.3 4.1 7.9 7.1 7.7 7.57% 8M 8D 8M 8D L&T Money Market Fund Growth ₹26.0554

↑ 0.01 ₹2,457 10,000 2.3 4 7.8 6.7 7.5 7.52% 7M 7D 10M 20D Note: Returns up to 1 year are on absolute basis & more than 1 year are on CAGR basis. as on 17 Apr 25

മികച്ച 5 ഹ്രസ്വകാല ബോണ്ട് മ്യൂച്വൽ ഫണ്ടുകൾ

Fund NAV Net Assets (Cr) 3 MO (%) 6 MO (%) 1 YR (%) 3 YR (%) 2023 (%) Debt Yield (YTM) Mod. Duration Eff. Maturity PGIM India Short Maturity Fund Growth ₹39.3202

↓ 0.00 ₹28 1.2 3.1 6.1 4.2 7.18% 1Y 7M 28D 1Y 11M 1D Nippon India Short Term Fund Growth ₹52.1457

↑ 0.07 ₹6,340 3.1 4.7 9.3 7 8 7.65% 2Y 9M 3Y 7M 13D Aditya Birla Sun Life Short Term Opportunities Fund Growth ₹47.0202

↑ 0.04 ₹8,689 3 4.6 9.2 7.2 7.9 7.72% 2Y 10M 13D 3Y 11M 5D ICICI Prudential Short Term Fund Growth ₹59.4226

↑ 0.05 ₹20,205 3 4.6 9.1 7.6 7.8 7.82% 2Y 6M 18D 4Y 7M 6D UTI Short Term Income Fund Growth ₹31.3404

↑ 0.03 ₹2,446 2.9 4.3 8.8 7.1 7.9 7.54% 2Y 6M 22D 3Y 7M 24D Note: Returns up to 1 year are on absolute basis & more than 1 year are on CAGR basis. as on 29 Sep 23

മികച്ച 5 ഇടത്തരം മുതൽ ദീർഘകാല ബോണ്ട് മ്യൂച്വൽ ഫണ്ടുകൾ

മുകളിൽഇടത്തരം മുതൽ ദീർഘകാല ബോണ്ട് വരെ AUM/നെറ്റ് അസറ്റുകൾ> 500 കോടി ഉള്ള ഫണ്ടുകൾ.Fund NAV Net Assets (Cr) 3 MO (%) 6 MO (%) 1 YR (%) 3 YR (%) 2023 (%) Debt Yield (YTM) Mod. Duration Eff. Maturity SBI Magnum Income Fund Growth ₹70.3006

↑ 0.07 ₹1,905 3.6 4.7 10.1 7.7 8.1 7.58% 5Y 8M 8D 9Y 8M 19D ICICI Prudential Bond Fund Growth ₹39.9794

↑ 0.05 ₹2,928 3.8 5.3 10.9 8.2 8.6 7.32% 5Y 9M 11D 11Y 7M 20D Aditya Birla Sun Life Income Fund Growth ₹125.005

↑ 0.07 ₹2,209 3.6 4.5 10.4 7.1 8.4 7.33% 6Y 7M 28D 15Y 5M 5D HDFC Income Fund Growth ₹58.0613

↑ 0.04 ₹870 3.9 5 10.7 7.3 9 6.91% 6Y 7M 26D 12Y 2M 16D Kotak Bond Fund Growth ₹76.4351

↑ 0.07 ₹2,134 3.5 4.5 10.1 7.3 8.2 7% 6Y 6M 4D 12Y 7M 24D Note: Returns up to 1 year are on absolute basis & more than 1 year are on CAGR basis. as on 17 Apr 25

മികച്ച 5 ബാങ്കിംഗ്, പൊതുമേഖലാ ഡെറ്റ് മ്യൂച്വൽ ഫണ്ടുകൾ

Fund NAV Net Assets (Cr) 3 MO (%) 6 MO (%) 1 YR (%) 3 YR (%) 2023 (%) Debt Yield (YTM) Mod. Duration Eff. Maturity HDFC Banking and PSU Debt Fund Growth ₹22.7715

↑ 0.03 ₹5,837 3.2 4.6 9.3 7.1 7.9 4.03% 3Y 9M 14D 5Y 4M 30D UTI Banking & PSU Debt Fund Growth ₹21.628

↑ 0.02 ₹825 2.8 4.3 8.8 9.1 7.6 7.32% 2Y 2M 8D 2Y 6M 25D DSP BlackRock Banking and PSU Debt Fund Growth ₹23.8621

↑ 0.01 ₹3,211 3.2 4.3 9.6 7.2 8.6 7.38% 5Y 3M 9Y 8M 8D Kotak Banking and PSU Debt fund Growth ₹64.7398

↑ 0.09 ₹5,762 3.2 4.7 9.4 7.2 8 7.39% 3Y 1M 10D 4Y 10M 2D Aditya Birla Sun Life Banking & PSU Debt Fund Growth ₹362.891

↑ 0.43 ₹9,586 3.2 4.6 9.3 7.1 7.9 7.43% 3Y 4M 6D 4Y 8M 1D Note: Returns up to 1 year are on absolute basis & more than 1 year are on CAGR basis. as on 17 Apr 25

മികച്ച 5 ക്രെഡിറ്റ് റിസ്ക് മ്യൂച്വൽ ഫണ്ടുകൾ

മുകളിൽക്രെഡിറ്റ് റിസ്ക് AUM/നെറ്റ് അസറ്റുകൾ> 500 കോടി ഉള്ള ഫണ്ടുകൾ.Fund NAV Net Assets (Cr) 3 MO (%) 6 MO (%) 1 YR (%) 3 YR (%) 2023 (%) Debt Yield (YTM) Mod. Duration Eff. Maturity SBI Credit Risk Fund Growth ₹44.9912

↑ 0.03 ₹2,255 2.8 4.6 9.1 7.6 8.1 8.73% 2Y 1M 20D 2Y 11M 23D HDFC Credit Risk Debt Fund Growth ₹23.6908

↑ 0.02 ₹7,252 2.5 4 8.8 7 8.2 2.46% 2Y 3M 29D 3Y 8M 3D L&T Credit Risk Fund Growth ₹28.7326

↑ 0.02 ₹585 3.9 5.4 9.5 6.9 7.2 8.23% 2Y 2M 1D 2Y 10M 10D Kotak Credit Risk Fund Growth ₹28.8674

↑ 0.02 ₹728 2.3 3.7 7.5 5.5 7.1 8.77% 2Y 4M 10D 2Y 11M 19D Nippon India Credit Risk Fund Growth ₹34.4135

↑ 0.03 ₹989 2.9 4.7 9.3 7.5 8.3 9.01% 2Y 4D 2Y 4M 10D Note: Returns up to 1 year are on absolute basis & more than 1 year are on CAGR basis. as on 17 Apr 25

മികച്ച 5 ഡൈനാമിക് ബോണ്ട് മ്യൂച്വൽ ഫണ്ടുകൾ

മുകളിൽഡൈനാമിക് ബോണ്ട് AUM/നെറ്റ് അസറ്റുകൾ> 500 കോടി ഉള്ള ഫണ്ടുകൾ.Fund NAV Net Assets (Cr) 3 MO (%) 6 MO (%) 1 YR (%) 3 YR (%) 2023 (%) Debt Yield (YTM) Mod. Duration Eff. Maturity UTI Dynamic Bond Fund Growth ₹30.8

↑ 0.04 ₹626 3.7 4.6 10.2 9.8 8.6 7.09% 6Y 5M 5D 14Y 7M 13D SBI Dynamic Bond Fund Growth ₹35.6479

↑ 0.03 ₹3,324 4.1 4.5 10.7 8.1 8.6 7.29% 8Y 4M 24D 18Y 6M 18D Aditya Birla Sun Life Dynamic Bond Fund Growth ₹46.1186

↑ 0.06 ₹1,738 4.1 5.1 11.4 8.7 8.8 7.32% 7Y 11M 5D 15Y 3M 29D IDFC Dynamic Bond Fund Growth ₹34.1407

↑ 0.00 ₹2,990 4.2 3.8 11 7.2 10 7.24% 11Y 10M 20D 28Y 3M 29D HDFC Dynamic Debt Fund Growth ₹89.5386

↑ 0.10 ₹804 3.7 4.5 10.4 7.3 8.5 8.04% 7Y 9M 2D 16Y 9M 4D Note: Returns up to 1 year are on absolute basis & more than 1 year are on CAGR basis. as on 17 Apr 25

മികച്ച 5 കോർപ്പറേറ്റ് ബോണ്ട് മ്യൂച്വൽ ഫണ്ടുകൾ

മുകളിൽകോർപ്പറേറ്റ് ബോണ്ട് AUM/നെറ്റ് അസറ്റുകൾ> 500 കോടി ഉള്ള ഫണ്ടുകൾ.Fund NAV Net Assets (Cr) 3 MO (%) 6 MO (%) 1 YR (%) 3 YR (%) 2023 (%) Debt Yield (YTM) Mod. Duration Eff. Maturity Aditya Birla Sun Life Corporate Bond Fund Growth ₹111.856

↑ 0.13 ₹25,293 3.3 4.8 9.9 7.6 8.5 7.48% 3Y 9M 14D 5Y 8M 19D HDFC Corporate Bond Fund Growth ₹32.2227

↑ 0.04 ₹32,191 3.2 4.7 9.7 7.5 8.6 4.03% 3Y 9M 19D 5Y 11M 12D Nippon India Prime Debt Fund Growth ₹59.3711

↑ 0.10 ₹6,498 3.4 4.9 10 7.7 8.4 7.44% 3Y 10M 6D 5Y 2M 26D Kotak Corporate Bond Fund Standard Growth ₹3,731.28

↑ 4.52 ₹14,449 3.2 4.7 9.7 7.3 8.3 7.41% 2Y 9M 29D 4Y 2M 8D ICICI Prudential Corporate Bond Fund Growth ₹29.4756

↑ 0.03 ₹29,290 3 4.7 9.2 7.7 8 7.63% 2Y 7M 28D 4Y 8M 8D Note: Returns up to 1 year are on absolute basis & more than 1 year are on CAGR basis. as on 17 Apr 25

മികച്ച 5 ഗിൽറ്റ് മ്യൂച്വൽ ഫണ്ടുകൾ

മുകളിൽ To generate income through investments in a range of debt and money market instruments of various maturities with a view to maximising income while maintaining the optimum balance of yield, safety and liquidity. ICICI Prudential Long Term Plan is a Debt - Dynamic Bond fund was launched on 20 Jan 10. It is a fund with Moderate risk and has given a Below is the key information for ICICI Prudential Long Term Plan Returns up to 1 year are on The investment objective of the scheme is to generate optimal returns with adequate liquidity through active management of the portfolio, by investing in debt and money market instruments. However, there can be no assurance that the investment objective of the scheme will be realized. UTI Dynamic Bond Fund is a Debt - Dynamic Bond fund was launched on 16 Jun 10. It is a fund with Moderate risk and has given a Below is the key information for UTI Dynamic Bond Fund Returns up to 1 year are on (Erstwhile Aditya Birla Sun Life Short Term Fund) An Open-ended income scheme with the objective to generate income and capital appreciation by investing 100% of the corpus in a diversified portfolio of debt and money market securities. Aditya Birla Sun Life Corporate Bond Fund is a Debt - Corporate Bond fund was launched on 3 Mar 97. It is a fund with Moderately Low risk and has given a Below is the key information for Aditya Birla Sun Life Corporate Bond Fund Returns up to 1 year are on (Erstwhile HDFC Medium Term Opportunities Fund) To generate regular income through investments in Debt/

Money Market Instruments and Government Securities with

maturities not exceeding 60 months. HDFC Corporate Bond Fund is a Debt - Corporate Bond fund was launched on 29 Jun 10. It is a fund with Moderately Low risk and has given a Below is the key information for HDFC Corporate Bond Fund Returns up to 1 year are on To generate regular income through investments in debt and money market instruments consisting predominantly of securities issued by entities such as Scheduled Commercial Banks and Public Sector undertakings. There is no assurance that the investment objective of the Scheme will be realized. HDFC Banking and PSU Debt Fund is a Debt - Banking & PSU Debt fund was launched on 26 Mar 14. It is a fund with Moderately Low risk and has given a Below is the key information for HDFC Banking and PSU Debt Fund Returns up to 1 year are on ബാധകമാണ് AUM/നെറ്റ് അസറ്റുകൾ> 500 കോടി ഉള്ള ഫണ്ടുകൾ.Fund NAV Net Assets (Cr) 3 MO (%) 6 MO (%) 1 YR (%) 3 YR (%) 2023 (%) Debt Yield (YTM) Mod. Duration Eff. Maturity SBI Magnum Constant Maturity Fund Growth ₹63.5461

↑ 0.10 ₹1,845 4.4 5.8 12 8.6 9.1 6.93% 6Y 9M 25D 9Y 10M 6D SBI Magnum Gilt Fund Growth ₹66.2646

↑ 0.05 ₹11,257 4.5 5 11.4 8.5 8.9 7.11% 9Y 11M 1D 23Y 10M 28D UTI Gilt Fund Growth ₹62.9482

↑ 0.06 ₹644 4.4 5 11 7.8 8.9 6.99% 9Y 8M 23D 22Y 9M Nippon India Gilt Securities Fund Growth ₹38.2126

↑ 0.03 ₹2,126 4.2 4.7 11 7.6 8.9 7.1% 9Y 3M 22D 20Y 10M 24D Aditya Birla Sun Life Government Securities Fund Growth ₹81.4871

↑ 0.01 ₹1,992 4.3 4.6 11 7.5 9.1 7.08% 10Y 9M 25Y 11M 5D Note: Returns up to 1 year are on absolute basis & more than 1 year are on CAGR basis. as on 17 Apr 25 1. ICICI Prudential Long Term Plan

CAGR/Annualized return of 8.9% since its launch. Ranked 1 in Dynamic Bond category. Return for 2024 was 8.2% , 2023 was 7.6% and 2022 was 4.5% . ICICI Prudential Long Term Plan

Growth Launch Date 20 Jan 10 NAV (17 Apr 25) ₹36.6335 ↑ 0.04 (0.10 %) Net Assets (Cr) ₹14,049 on 15 Mar 25 Category Debt - Dynamic Bond AMC ICICI Prudential Asset Management Company Limited Rating ☆☆☆☆☆ Risk Moderate Expense Ratio 1.36 Sharpe Ratio 0.87 Information Ratio 0 Alpha Ratio 0 Min Investment 5,000 Min SIP Investment 100 Exit Load 0-1 Months (0.25%),1 Months and above(NIL) Yield to Maturity 7.82% Effective Maturity 8 Years 11 Months 5 Days Modified Duration 4 Years 4 Months 2 Days Growth of 10,000 investment over the years.

Date Value 31 Mar 20 ₹10,000 31 Mar 21 ₹10,898 31 Mar 22 ₹11,374 31 Mar 23 ₹12,035 31 Mar 24 ₹12,989 31 Mar 25 ₹14,122 Returns for ICICI Prudential Long Term Plan

absolute basis & more than 1 year are on CAGR (Compound Annual Growth Rate) basis. as on 17 Apr 25 Duration Returns 1 Month 2.1% 3 Month 3.5% 6 Month 5.1% 1 Year 10.2% 3 Year 8.1% 5 Year 7.5% 10 Year 15 Year Since launch 8.9% Historical performance (Yearly) on absolute basis

Year Returns 2023 8.2% 2022 7.6% 2021 4.5% 2020 4.3% 2019 11.8% 2018 10.2% 2017 6.2% 2016 5.1% 2015 16.9% 2014 5.7% Fund Manager information for ICICI Prudential Long Term Plan

Name Since Tenure Manish Banthia 28 Sep 12 12.43 Yr. Nikhil Kabra 22 Jan 24 1.11 Yr. Data below for ICICI Prudential Long Term Plan as on 15 Mar 25

Asset Allocation

Asset Class Value Cash 6.54% Debt 93.2% Other 0.26% Debt Sector Allocation

Sector Value Government 55.23% Corporate 37.97% Cash Equivalent 6.54% Credit Quality

Rating Value AA 36.8% AAA 63.2% Top Securities Holdings / Portfolio

Name Holding Value Quantity 7.1% Govt Stock 2034

Sovereign Bonds | -29% ₹4,010 Cr 391,931,490

↓ -45,000,000 7.34% Govt Stock 2064

Sovereign Bonds | -10% ₹1,383 Cr 133,212,000

↑ 20,000,000 7.93% Govt Stock 2033

Sovereign Bonds | -5% ₹688 Cr 66,848,050 7.53% Govt Stock 2034

Sovereign Bonds | -3% ₹459 Cr 45,460,800 Vedanta Limited

Debentures | -3% ₹399 Cr 40,000 7.09% Govt Stock 2054

Sovereign Bonds | -2% ₹302 Cr 30,000,000 7.12% Maharashtra SDL 2038

Sovereign Bonds | -2% ₹264 Cr 26,457,100

↑ 26,457,100 7.14% Maharashtra SDL 2039

Sovereign Bonds | -2% ₹240 Cr 24,000,000

↑ 24,000,000 Godrej Properties Limited

Debentures | -1% ₹201 Cr 20,000 Nirma Limited

Debentures | -1% ₹200 Cr 20,000 2. UTI Dynamic Bond Fund

CAGR/Annualized return of 7.9% since its launch. Ranked 3 in Dynamic Bond category. Return for 2024 was 8.6% , 2023 was 6.2% and 2022 was 10.1% . UTI Dynamic Bond Fund

Growth Launch Date 16 Jun 10 NAV (17 Apr 25) ₹30.8 ↑ 0.04 (0.14 %) Net Assets (Cr) ₹626 on 28 Feb 25 Category Debt - Dynamic Bond AMC UTI Asset Management Company Ltd Rating ☆☆☆☆☆ Risk Moderate Expense Ratio 1.54 Sharpe Ratio 0.12 Information Ratio 0 Alpha Ratio 0 Min Investment 10,000 Min SIP Investment 500 Exit Load NIL Yield to Maturity 7.09% Effective Maturity 14 Years 7 Months 13 Days Modified Duration 6 Years 5 Months 5 Days Growth of 10,000 investment over the years.

Date Value 31 Mar 20 ₹10,000 31 Mar 21 ₹10,684 31 Mar 22 ₹11,866 31 Mar 23 ₹13,300 31 Mar 24 ₹14,296 31 Mar 25 ₹15,455 Returns for UTI Dynamic Bond Fund

absolute basis & more than 1 year are on CAGR (Compound Annual Growth Rate) basis. as on 17 Apr 25 Duration Returns 1 Month 2.5% 3 Month 3.7% 6 Month 4.6% 1 Year 10.2% 3 Year 9.8% 5 Year 9.2% 10 Year 15 Year Since launch 7.9% Historical performance (Yearly) on absolute basis

Year Returns 2023 8.6% 2022 6.2% 2021 10.1% 2020 10.8% 2019 5.9% 2018 -3.9% 2017 5.2% 2016 4.2% 2015 14.9% 2014 6.9% Fund Manager information for UTI Dynamic Bond Fund

Name Since Tenure Sudhir Agarwal 1 Dec 21 3.25 Yr. Data below for UTI Dynamic Bond Fund as on 28 Feb 25

Asset Allocation

Asset Class Value Cash 8.21% Debt 91.57% Other 0.22% Debt Sector Allocation

Sector Value Government 73.93% Corporate 17.65% Cash Equivalent 8.21% Credit Quality

Rating Value AA 0.94% AAA 99.06% Top Securities Holdings / Portfolio

Name Holding Value Quantity 6.79% Government Of India (07/10/2034)

Sovereign Bonds | -44% ₹277 Cr 2,750,000,000 6.92% Govt Stock 2039

Sovereign Bonds | -14% ₹91 Cr 900,000,000 Small Industries Development Bank Of India

Debentures | -6% ₹40 Cr 4,000 National Bank For Agriculture And Rural Development

Debentures | -6% ₹40 Cr 4,000 Rural Electrification Corporation Limited

Debentures | -6% ₹40 Cr 4,000 Power Finance Corporation Ltd.

Debentures | -4% ₹25 Cr 2,500 Chhattisgarh (Government of) 7.32%

- | -3% ₹20 Cr 200,000,000

↑ 200,000,000 Assam (Government of) 7.34%

- | -3% ₹20 Cr 200,000,000

↑ 200,000,000 7.1% Govt Stock 2034

Sovereign Bonds | -2% ₹15 Cr 150,000,000 Mankind Pharma Ltd

Debentures | -1% ₹5 Cr 500 3. Aditya Birla Sun Life Corporate Bond Fund

CAGR/Annualized return of 9% since its launch. Ranked 1 in Corporate Bond category. Return for 2024 was 8.5% , 2023 was 7.3% and 2022 was 4.1% . Aditya Birla Sun Life Corporate Bond Fund

Growth Launch Date 3 Mar 97 NAV (17 Apr 25) ₹111.856 ↑ 0.13 (0.11 %) Net Assets (Cr) ₹25,293 on 28 Feb 25 Category Debt - Corporate Bond AMC Birla Sun Life Asset Management Co Ltd Rating ☆☆☆☆☆ Risk Moderately Low Expense Ratio 0.5 Sharpe Ratio 1.37 Information Ratio 0 Alpha Ratio 0 Min Investment 1,000 Min SIP Investment 100 Exit Load NIL Yield to Maturity 7.48% Effective Maturity 5 Years 8 Months 19 Days Modified Duration 3 Years 9 Months 14 Days Growth of 10,000 investment over the years.

Date Value 31 Mar 20 ₹10,000 31 Mar 21 ₹10,978 31 Mar 22 ₹11,525 31 Mar 23 ₹12,062 31 Mar 24 ₹13,003 31 Mar 25 ₹14,137 Returns for Aditya Birla Sun Life Corporate Bond Fund

absolute basis & more than 1 year are on CAGR (Compound Annual Growth Rate) basis. as on 17 Apr 25 Duration Returns 1 Month 2.1% 3 Month 3.3% 6 Month 4.8% 1 Year 9.9% 3 Year 7.6% 5 Year 7.3% 10 Year 15 Year Since launch 9% Historical performance (Yearly) on absolute basis

Year Returns 2023 8.5% 2022 7.3% 2021 4.1% 2020 4% 2019 11.9% 2018 9.6% 2017 7% 2016 6.5% 2015 10.2% 2014 8.9% Fund Manager information for Aditya Birla Sun Life Corporate Bond Fund

Name Since Tenure Kaustubh Gupta 12 Apr 21 3.89 Yr. Data below for Aditya Birla Sun Life Corporate Bond Fund as on 28 Feb 25

Asset Allocation

Asset Class Value Cash 3.8% Debt 95.93% Other 0.27% Debt Sector Allocation

Sector Value Corporate 60.28% Government 35.65% Cash Equivalent 3.8% Credit Quality

Rating Value AAA 100% Top Securities Holdings / Portfolio

Name Holding Value Quantity 7.1% Govt Stock 2034

Sovereign Bonds | -8% ₹2,033 Cr 198,661,700 7.18% Govt Stock 2033

Sovereign Bonds | -7% ₹1,751 Cr 170,500,000

↓ -33,000,000 7.18% Govt Stock 2037

Sovereign Bonds | -5% ₹1,267 Cr 123,324,100

↓ -30,000,000 Small Industries Development Bank Of India

Debentures | -3% ₹744 Cr 74,550

↓ -2,500 Small Industries Development Bank Of India

Debentures | -2% ₹599 Cr 6,000 Bajaj Housing Finance Limited

Debentures | -2% ₹555 Cr 55,000 6.92% Govt Stock 2039

Sovereign Bonds | -2% ₹502 Cr 49,779,000

↓ -2,500,000 Bajaj Finance Limited

Debentures | -2% ₹452 Cr 45,000 National Bank For Agriculture And Rural Development

Debentures | -2% ₹411 Cr 41,000

↓ -2,500 6.79% Government Of India (07/10/2034)

Sovereign Bonds | -2% ₹408 Cr 40,500,000

↑ 25,500,000 4. HDFC Corporate Bond Fund

CAGR/Annualized return of 8.2% since its launch. Ranked 2 in Corporate Bond category. Return for 2024 was 8.6% , 2023 was 7.2% and 2022 was 3.3% . HDFC Corporate Bond Fund

Growth Launch Date 29 Jun 10 NAV (17 Apr 25) ₹32.2227 ↑ 0.04 (0.11 %) Net Assets (Cr) ₹32,191 on 28 Feb 25 Category Debt - Corporate Bond AMC HDFC Asset Management Company Limited Rating ☆☆☆☆☆ Risk Moderately Low Expense Ratio 0.59 Sharpe Ratio 1.41 Information Ratio 0 Alpha Ratio 0 Min Investment 5,000 Min SIP Investment 300 Exit Load NIL Yield to Maturity 4.03% Effective Maturity 5 Years 11 Months 12 Days Modified Duration 3 Years 9 Months 19 Days Growth of 10,000 investment over the years.

Date Value 31 Mar 20 ₹10,000 31 Mar 21 ₹10,879 31 Mar 22 ₹11,405 31 Mar 23 ₹11,862 31 Mar 24 ₹12,802 31 Mar 25 ₹13,906 Returns for HDFC Corporate Bond Fund

absolute basis & more than 1 year are on CAGR (Compound Annual Growth Rate) basis. as on 17 Apr 25 Duration Returns 1 Month 2.1% 3 Month 3.2% 6 Month 4.7% 1 Year 9.7% 3 Year 7.5% 5 Year 7.1% 10 Year 15 Year Since launch 8.2% Historical performance (Yearly) on absolute basis

Year Returns 2023 8.6% 2022 7.2% 2021 3.3% 2020 3.9% 2019 11.8% 2018 10.3% 2017 6.5% 2016 6.5% 2015 10.6% 2014 8.6% Fund Manager information for HDFC Corporate Bond Fund

Name Since Tenure Anupam Joshi 27 Oct 15 9.35 Yr. Dhruv Muchhal 22 Jun 23 1.69 Yr. Data below for HDFC Corporate Bond Fund as on 28 Feb 25

Asset Allocation

Asset Class Value Cash 3.2% Debt 96.52% Other 0.28% Debt Sector Allocation

Sector Value Corporate 61.07% Government 35.46% Cash Equivalent 3.2% Credit Quality

Rating Value AAA 100% Top Securities Holdings / Portfolio

Name Holding Value Quantity 7.23% Government Of India (15/04/2039)

Sovereign Bonds | -4% ₹1,293 Cr 125,000,000

↓ -25,000,000 7.93% Govt Stock 2033

Sovereign Bonds | -4% ₹1,286 Cr 125,000,000 6.92% Govt Stock 2039

Sovereign Bonds | -3% ₹1,008 Cr 100,000,000

↓ -15,000,000 7.53% Govt Stock 2034

Sovereign Bonds | -3% ₹818 Cr 81,000,000 State Bank Of India

Debentures | -2% ₹789 Cr 800 HDFC Bank Limited

Debentures | -2% ₹509 Cr 50,000 Bajaj Housing Finance Limited

Debentures | -2% ₹504 Cr 50,000 Ncd Small Industries Development Bank Of India

Debentures | -2% ₹500 Cr 50,000 LIC Housing Finance Limited

Debentures | -2% ₹500 Cr 5,000 Reliance Industries Limited

Debentures | -1% ₹472 Cr 4,500 5. HDFC Banking and PSU Debt Fund

CAGR/Annualized return of 7.7% since its launch. Ranked 6 in Banking & PSU Debt category. Return for 2024 was 7.9% , 2023 was 6.8% and 2022 was 3.3% . HDFC Banking and PSU Debt Fund

Growth Launch Date 26 Mar 14 NAV (17 Apr 25) ₹22.7715 ↑ 0.03 (0.15 %) Net Assets (Cr) ₹5,837 on 28 Feb 25 Category Debt - Banking & PSU Debt AMC HDFC Asset Management Company Limited Rating ☆☆☆☆☆ Risk Moderately Low Expense Ratio 0.79 Sharpe Ratio 0.52 Information Ratio 0 Alpha Ratio 0 Min Investment 5,000 Min SIP Investment 300 Exit Load NIL Yield to Maturity 4.03% Effective Maturity 5 Years 4 Months 30 Days Modified Duration 3 Years 9 Months 14 Days Growth of 10,000 investment over the years.

Date Value 31 Mar 20 ₹10,000 31 Mar 21 ₹10,797 31 Mar 22 ₹11,284 31 Mar 23 ₹11,743 31 Mar 24 ₹12,607 31 Mar 25 ₹13,628 Returns for HDFC Banking and PSU Debt Fund

absolute basis & more than 1 year are on CAGR (Compound Annual Growth Rate) basis. as on 17 Apr 25 Duration Returns 1 Month 2.2% 3 Month 3.2% 6 Month 4.6% 1 Year 9.3% 3 Year 7.1% 5 Year 6.7% 10 Year 15 Year Since launch 7.7% Historical performance (Yearly) on absolute basis

Year Returns 2023 7.9% 2022 6.8% 2021 3.3% 2020 3.7% 2019 10.6% 2018 10.2% 2017 5.9% 2016 6.3% 2015 10.8% 2014 9.8% Fund Manager information for HDFC Banking and PSU Debt Fund

Name Since Tenure Anil Bamboli 26 Mar 14 10.94 Yr. Dhruv Muchhal 22 Jun 23 1.69 Yr. Data below for HDFC Banking and PSU Debt Fund as on 28 Feb 25

Asset Allocation

Asset Class Value Cash 3.97% Debt 95.73% Other 0.29% Debt Sector Allocation

Sector Value Corporate 52.31% Government 43.43% Cash Equivalent 3.97% Credit Quality

Rating Value AAA 100% Top Securities Holdings / Portfolio

Name Holding Value Quantity Indian Railway Finance Corporation Limited

Debentures | -5% ₹276 Cr 27,500 Small Industries Development Bank Of India

Debentures | -4% ₹225 Cr 22,500 Indian Railway Finance Corporation Limited

Debentures | -3% ₹202 Cr 20,000 7.18% Govt Stock 2033

Sovereign Bonds | -3% ₹195 Cr 19,000,000

↓ -3,000,000 7.26% Govt Stock 2033

Sovereign Bonds | -3% ₹175 Cr 17,000,000

↓ -2,000,000 State Bank Of India

Debentures | -3% ₹173 Cr 175 Bajaj Housing Finance Limited

Debentures | -3% ₹151 Cr 15,000 Rural Electrification Corporation Limited

Debentures | -3% ₹150 Cr 1,500 Housing And Urban Development Corporation Ltd.

Debentures | -3% ₹149 Cr 15,000 Housing And Urban Development Corporation Limited

Debentures | -2% ₹130 Cr 1,250

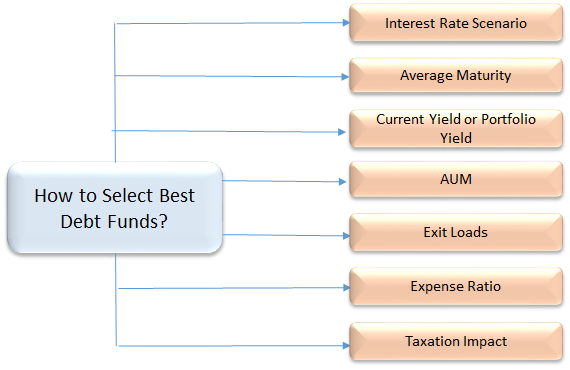

മികച്ച ഡെറ്റ് മ്യൂച്വൽ ഫണ്ടുകൾ എങ്ങനെ വിലയിരുത്താം

നിങ്ങൾ നിക്ഷേപിക്കാൻ ആഗ്രഹിക്കുന്ന മികച്ച ഡെറ്റ് ഫണ്ടുകൾ തിരഞ്ഞെടുക്കുന്നതിന്, ശരാശരി മെച്യൂരിറ്റി, ക്രെഡിറ്റ് ക്വാളിറ്റി, എയുഎം, ചെലവ് അനുപാതം, ടാക്സ് ഇംപ്ലിക്കേഷൻ മുതലായവ പോലുള്ള ചില പ്രധാന പാരാമീറ്ററുകൾ പരിഗണിക്കേണ്ടത് ആവശ്യമാണ്. നമുക്ക് ആഴത്തിൽ നോക്കാം. -

1. ശരാശരി മെച്യൂരിറ്റി/ദൈർഘ്യം

ഡെറ്റ് ഫണ്ടുകളിലെ ഒരു പ്രധാന പാരാമീറ്ററാണ് ശരാശരി മെച്യൂരിറ്റി, ഇത് ചിലപ്പോൾ നിക്ഷേപകർ അവഗണിക്കുന്നു, ഉൾപ്പെട്ടിരിക്കുന്ന അപകടസാധ്യതകൾ പരിഗണിക്കാതെ ദീർഘകാലത്തേക്ക് നിക്ഷേപം നടത്തുന്നു. നിക്ഷേപകർ അവരുടെ ഡെറ്റ് ഫണ്ട് നിക്ഷേപം അതിന്റെ മെച്യൂരിറ്റി കാലയളവിനെ അടിസ്ഥാനമാക്കി തീരുമാനിക്കേണ്ടതുണ്ട്, ഡെറ്റ് ഫണ്ടിന്റെ മെച്യൂരിറ്റി കാലയളവുമായി നിക്ഷേപത്തിന്റെ കാലയളവ് പൊരുത്തപ്പെടുത്തുന്നത് നിങ്ങൾ അനാവശ്യ റിസ്ക് എടുക്കുന്നില്ലെന്ന് ഉറപ്പാക്കാനുള്ള ഒരു നല്ല മാർഗമാണ്. അതിനാൽ, ഡെറ്റ് ഫണ്ടുകളിൽ ഒപ്റ്റിമൽ റിസ്ക് റിട്ടേണുകൾ ലക്ഷ്യമിടുന്നതിന് നിക്ഷേപം നടത്തുന്നതിന് മുമ്പ് ഒരു ഡെറ്റ് ഫണ്ടിന്റെ ശരാശരി മെച്യൂരിറ്റി അറിയുന്നത് നല്ലതാണ്. ശരാശരി മെച്യൂരിറ്റി നോക്കുന്നത് പ്രധാനമാണ് (കാലാവധി സമാനമായ ഘടകമാണ്) ഉദാഹരണത്തിന്, ഒരു ലിക്വിഡ് ഫണ്ടിന് ശരാശരി രണ്ട് ദിവസം മുതൽ ഒരു മാസം വരെ മെച്യൂരിറ്റി ഉണ്ടായിരിക്കാം, ഇത് നോക്കുന്ന ഒരു നിക്ഷേപകന് ഇത് മികച്ച ഓപ്ഷനാണെന്ന് അർത്ഥമാക്കും. കുറച്ച് ദിവസത്തേക്ക് പണം നിക്ഷേപിക്കാൻ. അതുപോലെ, നിങ്ങൾ ഒരു വർഷത്തെ സമയപരിധി നോക്കുകയാണെങ്കിൽനിക്ഷേപ പദ്ധതി അപ്പോൾ, ഒരു ഹ്രസ്വകാല ഡെറ്റ് ഫണ്ട് അനുയോജ്യമാണ്.

2. പലിശ നിരക്ക്

പലിശ നിരക്കുകളും അതിന്റെ ഏറ്റക്കുറച്ചിലുകളും ബാധിക്കുന്ന ഡെറ്റ് ഫണ്ടുകളിൽ മാർക്കറ്റ് അന്തരീക്ഷം മനസ്സിലാക്കുന്നത് വളരെ പ്രധാനമാണ്. സമ്പദ്വ്യവസ്ഥയിൽ പലിശ നിരക്ക് ഉയരുമ്പോൾ, ബോണ്ട് വില കുറയുന്നു, തിരിച്ചും. കൂടാതെ, പലിശ നിരക്ക് ഉയരുന്ന സമയത്ത്, പഴയ ബോണ്ടുകളേക്കാൾ ഉയർന്ന ആദായത്തോടെ പുതിയ ബോണ്ടുകൾ വിപണിയിൽ ഇഷ്യൂ ചെയ്യപ്പെടുന്നു, ഇത് പഴയ ബോണ്ടുകളെ താഴ്ന്ന മൂല്യമുള്ളതാക്കുന്നു. അതിനാൽ, നിക്ഷേപകർ വിപണിയിലെ പുതിയ ബോണ്ടുകളിലേക്ക് കൂടുതൽ ആകർഷിക്കപ്പെടുന്നു, കൂടാതെ പഴയ ബോണ്ടുകളുടെ പുനർ വിലനിർണ്ണയവും നടക്കുന്നു. ഒരു ഡെറ്റ് ഫണ്ടിന് അത്തരം "പഴയ ബോണ്ടുകൾ" എക്സ്പോഷർ ഉണ്ടെങ്കിൽ, പലിശ നിരക്ക് ഉയരുമ്പോൾ,അല്ല ഡെറ്റ് ഫണ്ടിനെ പ്രതികൂലമായി ബാധിക്കും. കൂടാതെ, ഡെറ്റ് ഫണ്ടുകൾ പലിശ നിരക്കിലെ ഏറ്റക്കുറച്ചിലുകൾക്ക് വിധേയമാകുന്നതിനാൽ, അത് ഫണ്ട് പോർട്ട്ഫോളിയോയിലെ അടിസ്ഥാന ബോണ്ടുകളുടെ വിലയെ തടസ്സപ്പെടുത്തുന്നു. ഉദാഹരണത്തിന്, പലിശ നിരക്ക് ഉയരുന്ന സമയത്ത് ദീർഘകാല ഡെറ്റ് ഫണ്ടുകൾക്ക് ഉയർന്ന അപകടസാധ്യതയുണ്ട്. ഈ സമയത്ത് ഒരു ഹ്രസ്വകാല നിക്ഷേപ പദ്ധതി തയ്യാറാക്കുന്നത് നിങ്ങളുടെ പലിശ നിരക്ക് കുറയ്ക്കും.

ഒരാൾക്ക് പലിശ നിരക്കുകളെക്കുറിച്ച് നല്ല അറിവുണ്ടെങ്കിൽ അത് നിരീക്ഷിക്കാൻ കഴിയുമെങ്കിൽ, ഒരാൾക്ക് ഇത് പ്രയോജനപ്പെടുത്താം. പലിശ നിരക്ക് കുറയുന്ന വിപണിയിൽ, ദീർഘകാല ഡെറ്റ് ഫണ്ടുകൾ ഒരു നല്ല തിരഞ്ഞെടുപ്പായിരിക്കും. എന്നിരുന്നാലും, പലിശനിരക്ക് ഉയരുന്ന സമയത്ത്, ഹ്രസ്വകാല ഫണ്ടുകൾ പോലെ കുറഞ്ഞ ശരാശരി മെച്യൂരിറ്റികളുള്ള ഫണ്ടുകളിൽ ആയിരിക്കുന്നതാണ് ബുദ്ധി,അൾട്രാ ഹ്രസ്വകാല ഫണ്ട് അല്ലെങ്കിൽ ലിക്വിഡ് ഫണ്ടുകൾ പോലും.

3. നിലവിലെ വിളവ് അല്ലെങ്കിൽ പോർട്ട്ഫോളിയോ യീൽഡ്

പോർട്ട്ഫോളിയോയിലെ ബോണ്ടുകൾ സൃഷ്ടിക്കുന്ന പലിശ വരുമാനത്തിന്റെ അളവുകോലാണ് വിളവ്. കടത്തിൽ നിക്ഷേപിക്കുന്ന ഫണ്ടുകൾ അല്ലെങ്കിൽ ഉയർന്ന തുകയുള്ള ബോണ്ടുകൾകൂപ്പൺ നിരക്ക് (അല്ലെങ്കിൽ വിളവ്) മൊത്തത്തിലുള്ള ഉയർന്ന പോർട്ട്ഫോളിയോ വിളവ് ഉണ്ടായിരിക്കും. പക്വതയിലേക്കുള്ള വിളവ് (ytm) ഒരു ഡെറ്റ് മ്യൂച്വൽ ഫണ്ടിന്റെ ഫണ്ടിന്റെ റണ്ണിംഗ് യീൽഡ് സൂചിപ്പിക്കുന്നു. YTM അടിസ്ഥാനമാക്കി ഡെറ്റ് ഫണ്ടുകൾ താരതമ്യം ചെയ്യുമ്പോൾ, അധിക വിളവ് എങ്ങനെ സൃഷ്ടിക്കപ്പെടുന്നു എന്ന വസ്തുത കൂടി നോക്കണം. ഇത് കുറഞ്ഞ പോർട്ട്ഫോളിയോ ഗുണനിലവാരത്തിന്റെ വിലയിലാണോ? അത്ര നല്ല നിലവാരമില്ലാത്ത ഉപകരണങ്ങളിൽ നിക്ഷേപിക്കുന്നതിന് അതിന്റേതായ പ്രശ്നങ്ങളുണ്ട്. അത്തരം ബോണ്ടുകളോ സെക്യൂരിറ്റികളോ ഉള്ള ഒരു ഡെറ്റ് ഫണ്ടിൽ നിക്ഷേപം അവസാനിപ്പിക്കാൻ നിങ്ങൾ ആഗ്രഹിക്കുന്നില്ലസ്ഥിരസ്ഥിതി പിന്നീട്. അതിനാൽ, എല്ലായ്പ്പോഴും പോർട്ട്ഫോളിയോ യീൽഡ് നോക്കുകയും അത് ക്രെഡിറ്റ് ഗുണനിലവാരവുമായി സന്തുലിതമാക്കുകയും ചെയ്യുക.

4. പോർട്ട്ഫോളിയോയുടെ ക്രെഡിറ്റ് ക്വാളിറ്റി

മികച്ച ഡെറ്റ് ഫണ്ടുകളിൽ നിക്ഷേപിക്കുന്നതിന്, ബോണ്ടുകളുടെയും ഡെറ്റ് സെക്യൂരിറ്റികളുടെയും ക്രെഡിറ്റ് ഗുണമേന്മ പരിശോധിക്കുന്നത് ഒരു പ്രധാന പരാമീറ്ററാണ്. പണം തിരികെ നൽകാനുള്ള കഴിവിനെ അടിസ്ഥാനമാക്കി വിവിധ ഏജൻസികൾ ബോണ്ടുകൾക്ക് ക്രെഡിറ്റ് റേറ്റിംഗ് നൽകുന്നു. AAA റേറ്റിംഗ് ഉള്ള ഒരു ബോണ്ട് മികച്ച ക്രെഡിറ്റ് റേറ്റിംഗായി കണക്കാക്കപ്പെടുന്നു, കൂടാതെ സുരക്ഷിതവും സുരക്ഷിതവുമായ നിക്ഷേപത്തെ സൂചിപ്പിക്കുന്നു. ഒരാൾക്ക് യഥാർത്ഥത്തിൽ സുരക്ഷിതത്വം വേണമെങ്കിൽ, ഏറ്റവും മികച്ച ഡെറ്റ് ഫണ്ട് തിരഞ്ഞെടുക്കുന്നതിനുള്ള പരമപ്രധാനമായ പരാമീറ്ററായി ഇതിനെ കണക്കാക്കുന്നുവെങ്കിൽ, വളരെ ഉയർന്ന നിലവാരമുള്ള ഡെറ്റ് ഇൻസ്ട്രുമെന്റുകളുള്ള (AAA അല്ലെങ്കിൽ AA+) ഒരു ഫണ്ടിലേക്ക് പ്രവേശിക്കുന്നത് ആവശ്യമുള്ള ഓപ്ഷനായിരിക്കാം.

5. മാനേജ്മെന്റിന് കീഴിലുള്ള അസറ്റുകൾ (AUM)

മികച്ച ഡെറ്റ് ഫണ്ടുകൾ തിരഞ്ഞെടുക്കുമ്പോൾ പരിഗണിക്കേണ്ട പ്രധാന പാരാമീറ്ററാണിത്. എല്ലാ നിക്ഷേപകരും ഒരു പ്രത്യേക സ്കീമിൽ നിക്ഷേപിച്ച ആകെ തുകയാണ് AUM. മുതൽ, ഏറ്റവുംമ്യൂച്വൽ ഫണ്ടുകൾമൊത്തം AUM ഡെറ്റ് ഫണ്ടുകളിൽ നിക്ഷേപിച്ചിരിക്കുന്നു, നിക്ഷേപകർ ഗണ്യമായ AUM ഉള്ള സ്കീം അസറ്റുകൾ തിരഞ്ഞെടുക്കേണ്ടതുണ്ട്. കോർപ്പറേറ്റുകളുമായി വലിയ എക്സ്പോഷർ ഉള്ള ഒരു ഫണ്ടിലായിരിക്കുക എന്നത് അപകടകരമായേക്കാം, കാരണം അവരുടെ പിൻവലിക്കലുകൾ വലുതായിരിക്കാം, ഇത് മൊത്തത്തിലുള്ള ഫണ്ട് പ്രകടനത്തെ ബാധിച്ചേക്കാം.

6. ചെലവ് അനുപാതം

ഡെറ്റ് ഫണ്ടുകളിൽ പരിഗണിക്കേണ്ട ഒരു പ്രധാന ഘടകം അതിന്റെ ചെലവ് അനുപാതമാണ്. ഉയർന്ന ചെലവ് അനുപാതം ഫണ്ടുകളുടെ പ്രകടനത്തിൽ വലിയ സ്വാധീനം സൃഷ്ടിക്കുന്നു. ഉദാഹരണത്തിന്, ലിക്വിഡ് ഫണ്ടുകൾക്ക് ഏറ്റവും കുറഞ്ഞ ചെലവ് അനുപാതം 50 ബിപിഎസ് (ബിപിഎസ് ആണ് പലിശ നിരക്ക് അളക്കുന്നതിനുള്ള ഒരു യൂണിറ്റ്, അതിൽ ഒരു ബിപിഎസ് 1/100-ന് തുല്യമാണ്) എന്നാൽ മറ്റ് ഡെറ്റ് ഫണ്ടുകൾക്ക് 150 ബിപിഎസ് വരെ ചാർജ് ചെയ്യാം. അതിനാൽ ഒരു ഡെറ്റ് മ്യൂച്വൽ ഫണ്ട് തിരഞ്ഞെടുക്കുന്നതിന്, മാനേജ്മെന്റ് ഫീസ് അല്ലെങ്കിൽ ഫണ്ട് റണ്ണിംഗ് ചെലവ് പരിഗണിക്കേണ്ടത് പ്രധാനമാണ്.

7. നികുതി ഇംപാക്ടുകൾ

ഡെറ്റ് ഫണ്ടുകൾ ദീർഘകാല മൂലധന നേട്ടങ്ങളുടെ (3 വർഷത്തിൽ കൂടുതൽ) ഇൻഡെക്സേഷൻ ആനുകൂല്യങ്ങൾ വാഗ്ദാനം ചെയ്യുന്നു. ഹ്രസ്വകാല മൂലധന നേട്ടത്തിന് (3 വർഷത്തിൽ താഴെ) 30% നികുതി ചുമത്തുന്നു.

ഒരു നിക്ഷേപകൻ എന്ന നിലയിൽ പരിഗണിക്കേണ്ട കാര്യങ്ങൾ

1. ഫണ്ട് ലക്ഷ്യങ്ങൾ

വിവിധ തരത്തിലുള്ള സെക്യൂരിറ്റികളുടെ വൈവിധ്യമാർന്ന പോർട്ട്ഫോളിയോ നിലനിർത്തുന്നതിലൂടെ ഒപ്റ്റിമൽ റിട്ടേൺ നേടാനാണ് ഡെറ്റ് ഫണ്ട് ലക്ഷ്യമിടുന്നത്. പ്രവചനാതീതമായ രീതിയിൽ അവർ പ്രകടനം നടത്തുമെന്ന് നിങ്ങൾക്ക് പ്രതീക്ഷിക്കാം. ഇക്കാരണത്താൽ, യാഥാസ്ഥിതിക നിക്ഷേപകർക്കിടയിൽ ഡെറ്റ് ഫണ്ടുകൾ ജനപ്രിയമാണ്.

2. ഫണ്ട് തരങ്ങൾ

ഡെറ്റ് ഫണ്ടുകളെ ലിക്വിഡ് ഫണ്ടുകൾ പോലെ വിവിധ വിഭാഗങ്ങളായി തിരിച്ചിരിക്കുന്നു.പ്രതിമാസ വരുമാന പദ്ധതി (എംഐപി), ഫിക്സഡ് മെച്യുരിറ്റി പ്ലാനുകൾ (എഫ്എംപി),ഡൈനാമിക് ബോണ്ട് ഫണ്ടുകൾ, വരുമാന ഫണ്ടുകൾ, ക്രെഡിറ്റ് അവസര ഫണ്ടുകൾ, GILT ഫണ്ടുകൾ, ഹ്രസ്വകാല ഫണ്ടുകൾ, അൾട്രാ ഹ്രസ്വകാല ഫണ്ടുകൾ.

3. അപകടസാധ്യതകൾ

ഡെറ്റ് ഫണ്ടുകൾ അടിസ്ഥാനപരമായി പലിശ നിരക്ക് റിസ്ക്, ക്രെഡിറ്റ് റിസ്ക്, കൂടാതെദ്രവ്യത അപകടം. മൊത്തത്തിലുള്ള പലിശ നിരക്ക് ചലനങ്ങൾ കാരണം ഫണ്ട് മൂല്യത്തിൽ ഏറ്റക്കുറച്ചിലുകൾ ഉണ്ടായേക്കാം. ഇഷ്യൂ ചെയ്യുന്നയാൾ പലിശയും പ്രിൻസിപ്പലും അടയ്ക്കുന്നതിൽ ഡിഫോൾട്ട് ഉണ്ടാകാനുള്ള സാധ്യതയുണ്ട്. ഡിമാൻഡ് ഇല്ലാത്തതിനാൽ ഫണ്ട് മാനേജർക്ക് അടിസ്ഥാന സെക്യൂരിറ്റി വിൽക്കാൻ കഴിയാതെ വരുമ്പോൾ ലിക്വിഡിറ്റി റിസ്ക് സംഭവിക്കുന്നു.

4. ചെലവ്

നിങ്ങളുടെ പണം കൈകാര്യം ചെയ്യാൻ ഡെറ്റ് ഫണ്ടുകൾ ഒരു ചെലവ് അനുപാതം ഈടാക്കുന്നു. ഇതുവരെസെബി ചെലവ് അനുപാതത്തിന്റെ ഉയർന്ന പരിധി 2.25% ആക്കണമെന്ന് നിർബന്ധമാക്കിയിരുന്നു (നിയമങ്ങൾ അനുസരിച്ച് കാലാകാലങ്ങളിൽ മാറ്റം വരുത്താം.).

5. നിക്ഷേപ ചക്രവാളം

3 മാസം മുതൽ 1 വർഷം വരെയുള്ള നിക്ഷേപം ലിക്വിഡ് ഫണ്ടുകൾക്ക് അനുയോജ്യമാണ്. നിങ്ങൾക്ക് 2 മുതൽ 3 വർഷം വരെ ദൈർഘ്യമേറിയ ചക്രവാളമുണ്ടെങ്കിൽ, നിങ്ങൾക്ക് ഹ്രസ്വകാല ബോണ്ട് ഫണ്ടുകളിലേക്ക് പോകാം.

6. സാമ്പത്തിക ലക്ഷ്യങ്ങൾ

അധിക വരുമാനം നേടുന്നതിനോ ലിക്വിഡിറ്റിയുടെ ഉദ്ദേശത്തോടെയോ വിവിധ ലക്ഷ്യങ്ങൾ നേടുന്നതിന് ഡെറ്റ് ഫണ്ടുകൾ ഉപയോഗിക്കാം.

മികച്ച ഡെറ്റ് ഫണ്ടുകളിൽ ഓൺലൈനിൽ എങ്ങനെ നിക്ഷേപിക്കാം?

Fincash.com-ൽ ആജീവനാന്ത സൗജന്യ നിക്ഷേപ അക്കൗണ്ട് തുറക്കുക.

നിങ്ങളുടെ രജിസ്ട്രേഷനും KYC പ്രക്രിയയും പൂർത്തിയാക്കുക

രേഖകൾ അപ്ലോഡ് ചെയ്യുക (പാൻ, ആധാർ മുതലായവ).കൂടാതെ, നിങ്ങൾ നിക്ഷേപിക്കാൻ തയ്യാറാണ്!

ഉപസംഹാരം

നിങ്ങൾക്ക് അനുയോജ്യമായ ഉൽപ്പന്നം തിരഞ്ഞെടുത്ത് നിങ്ങളുടെ പണം നിക്ഷേപിക്കുന്നതിനും സ്ഥിരമായി വരുമാനം ഉണ്ടാക്കുന്നതിനുമുള്ള ഏറ്റവും മികച്ച മാർഗങ്ങളിലൊന്നാണ് ഡെറ്റ് ഫണ്ടുകൾറിസ്ക് പ്രൊഫൈൽ. അതിനാൽ, സ്ഥിരമായ വരുമാനം ഉണ്ടാക്കാനോ ഡെറ്റ് മാർക്കറ്റുകൾ പ്രയോജനപ്പെടുത്താനോ ആഗ്രഹിക്കുന്ന നിക്ഷേപകർക്ക്, 2022 - 2023 ലെ മുകളിലെ മികച്ച ഡെറ്റ് ഫണ്ടുകൾ പരിഗണിച്ച് നിക്ഷേപം ആരംഭിക്കാം!_

ഇവിടെ നൽകിയിരിക്കുന്ന വിവരങ്ങൾ കൃത്യമാണെന്ന് ഉറപ്പാക്കാൻ എല്ലാ ശ്രമങ്ങളും നടത്തിയിട്ടുണ്ട്. എന്നിരുന്നാലും, ഡാറ്റയുടെ കൃത്യത സംബന്ധിച്ച് യാതൊരു ഉറപ്പും നൽകുന്നില്ല. എന്തെങ്കിലും നിക്ഷേപം നടത്തുന്നതിന് മുമ്പ് സ്കീം വിവര രേഖ ഉപയോഗിച്ച് പരിശോധിക്കുക.

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2025 Shepard Technologies Private Limited. All Rights Reserved

The article is nice and informative but it could be in more simple words because lot of people have much less knowledge in such sector