Table of Contents

புதிய நிதியாண்டு 22 - 23 இல் வரி திட்டமிடலுக்கான ஸ்மார்ட் டிப்ஸ்

புதிய நிதியாண்டு 22 - 23 ஏற்கனவே ஏப்ரல் 1 ஆம் தேதி தொடங்கிவிட்டது. இந்த புதிய நிதியாண்டின் தொடக்கமே உங்கள் பணத்தைப் பெறுவதற்கு ஏற்ற நேரம்.நிதி இலக்குகள் வரிசையாக, உங்கள் முதலீடுகளைத் திட்டமிடுவது, உங்கள் பெறுவதுகாப்பீடு, அல்லது உங்கள் மாதாந்திர செலவினங்களைக் கண்காணித்தல். எல்லா உணர்வுகளிலும், போதுமானதுபொருளாதார திட்டம் வலுவான போர்ட்ஃபோலியோவை பராமரிக்க உதவுகிறது.

அதற்கு மேல், உலகில் நடக்கும் எதிர்பாராத காட்சிகளைக் கருத்தில் கொண்டு, அது ஒரு கொடிய வைரஸின் வெடிப்பு அல்லது போரின் தொடக்கமாக இருந்தாலும், அவசரநிலைக்கு தயாராக இருப்பது எப்போதும் நன்மை பயக்கும். எனவே, நீங்கள் நிதி திட்டமிடலில் சிரமப்பட்டிருந்தால், இந்த இடுகை உங்களுக்கானது. இந்த புதிய நிதியாண்டில் வரிகளை கட்டுக்குள் வைத்திருப்பது எப்படி என்பதை இந்த கட்டுரையின் மூலம் தெரிந்து கொள்வோம்.

ஏப்ரல் மாதத்தில் உங்கள் ஸ்மார்ட் திட்டமிடலைத் தொடங்குங்கள்

பெரும்பாலான மக்கள் இறுதி வரை காத்திருக்கும் போது, வல்லுநர்கள் உங்கள் வேலையைத் தொடங்க பரிந்துரைக்கின்றனர்வரி திட்டமிடல் ஏப்ரல் மாதம், நிதியாண்டின் முதல் மாதத்திலிருந்து. அவ்வாறு செய்ய, நீங்கள் உங்களுடன் நெருக்கமாக பணியாற்றலாம்நிதி ஆலோசகர் தாமதமின்றி திட்டமிட்டு செயல்படுத்த வேண்டும்.

மேலும், வரி திட்டமிடல் மாதாந்திர பயிற்சியாக இணைக்கப்பட வேண்டும் மற்றும் ஒரு வருடத்திற்கு ஒரு முறை மட்டும் அல்ல. நீங்கள் சம்பளம் வாங்கும் நபராக இருந்தால், அது இன்னும் எளிதாகிவிடும். உன்னால் முடியும்:

- வரி அல்லாத மற்றும் வரி திட்டங்களில் உங்கள் முறையான முதலீடுகளை மறுவேலை செய்யத் தொடங்குங்கள்

- ஒவ்வொரு மாதமும் ஒரு சிறிய தொகையை வரி சேமிப்பு கருவியில் முதலீடு செய்யுங்கள்

- சேர்க்கிறதுELSS மற்றும் இந்தஎன்.பி.எஸ் மாதாந்திரத்தில்நிதித் திட்டம்

இருப்பினும், நீங்கள் ஒரு சுயாதீன நிபுணராக இருந்தால் அல்லது கிக் துறையில் பணிபுரிந்தால், வரி திட்டமிடல் குறித்து நீங்கள் இன்னும் குறிப்பாக இருக்க வேண்டும். நீங்கள் உடன் உட்காருவது மிகவும் முக்கியம்கணக்காளர் மற்றும் வரி ஏய்ப்பு மற்றும் வரி ஏய்ப்பு ஆகியவற்றுக்கு இடையே உள்ள வேறுபாட்டை புரிந்து கொள்ளுங்கள். நீங்கள் ஒரு குறிப்பிட்ட அளவு வரை வரியைத் தவிர்க்கலாம் என்றாலும், ஒவ்வொரு காலாண்டிலும் வரியைச் செலுத்த உங்களிடம் போதுமான பணம் இருப்பதை உறுதிசெய்ய வேண்டும். மேலும், நீங்கள் பதிவு செய்திருந்தால்சரக்கு மற்றும் சேவை வரி, நீங்கள் அதையும் தவறாமல் செலுத்த வேண்டும்.

முன்கூட்டியே திட்டமிடல் ஏன் அவசியம்?

வரி திட்டமிடலின் அடிப்படை நன்மைகள், கிடைக்கக்கூடிய அனைத்து வரவுகள் மற்றும் விலக்குகளைப் பயன்படுத்தி வரிப் பொறுப்பைக் குறைக்கின்றன. வரி திட்டமிடல் ஏன் மிகவும் முக்கியமானது என்பதற்கான கண்ணோட்டம் இங்கே:

1. நன்கு அறியப்பட்ட தேர்வுகளை உருவாக்குதல்

வரி திட்டமிடல் முக்கியமானது, ஏனெனில் இது உங்கள் நிதி இலக்குகளை நாசப்படுத்தும் மற்றும் இறுதியில் நீண்ட கால செல்வத்தை கட்டியெழுப்ப ஒரு தடையாக மாறும் மோசமான தவறுகளை விட தகவலறிந்த தீர்ப்புகளை செய்ய அனுமதிக்கிறது. நீங்கள் அணுகக்கூடிய பல விருப்பங்களுக்குச் சென்று உங்கள் தேவைகளைப் பூர்த்தி செய்யும் ஒன்றைத் தேர்வுசெய்யலாம்

2. ஆண்டின் இறுதிக்கான திறமையான தயாரிப்புகள்

பெரும்பாலான நிறுவனங்கள் வரி விதிக்கக்கூடிய வரம்புகளின் கீழ் வரும் சம்பளம் பெறும் ஊழியர்களுக்கு ஆண்டின் நான்காவது காலாண்டில் வரியைக் கழிக்கின்றன. செலுத்த வேண்டிய வரி, அது உங்களைச் சென்றடையும் முன் சம்பளத்தில் இருந்து நிறுத்தி வைக்கப்பட்டுள்ளது. எல்லாவற்றிற்கும் மேலாக, செலவுகள் மற்றும் விலக்குகள் கணக்கிடப்படுகின்றன. அதனால்தான் உங்கள் வரிகளை விரைவில் திட்டமிடத் தொடங்குவது முக்கியம். இதன் விளைவாக, பொருந்தக்கூடிய அனைத்து விலக்குகளையும் முடிந்தவரை விரைவாகப் பயன்படுத்தி, பின்னர் அவற்றைப் பெறுவது நல்லது.

Talk to our investment specialist

வரி சேமிப்பு முதலீட்டு உத்தி

சேமிப்பிற்கான திறவுகோல் வரி சேமிப்பு முதலீடுகளைச் செய்வதாகும், மேலும் சரியான முறைகள் எல்லா மாற்றங்களையும் ஏற்படுத்தும். வெற்றிகரமான வரி சேமிப்பு உத்தியை நிறுவ நீங்கள் எடுக்க வேண்டிய நடவடிக்கைகள் கீழே கொடுக்கப்பட்டுள்ளன:

1. உங்கள் வரிக் கடமையைத் தீர்மானிக்கவும்

உங்கள் வருடாந்திர வருவாய் கணிப்புகளின் அடிப்படையில் உங்கள் வரிப் பொறுப்பைக் கணக்கிடுங்கள். அதிகபட்ச துப்பறியும் தொகையாக நீங்கள் எவ்வளவு தொகையைப் பெறலாம் என்பதை இது உங்களுக்கு நன்கு உணர்த்தும். உங்கள் முழு வரி சேமிப்பு முதலீடுகளையும் 12 சமமான கொடுப்பனவுகளாகப் பிரிக்கவும். ஆண்டின் இறுதியில் உங்கள் நிதி நெருக்கடியை எளிதாக்குவதற்கு முன்கூட்டியே பணம் செலுத்துங்கள்.

2. பொருத்தமான முதலீட்டு விருப்பத்தைத் தேர்ந்தெடுக்கவும்

உங்கள் தற்போதைய முதலீடுகள் தேவையான தொகையை கழிக்க அனுமதிக்கிறதா? இல்லையெனில், பொருத்தமான முதலீட்டு தயாரிப்பைத் தேர்ந்தெடுக்கவும். உங்களிடம் இல்லை என்றால்ஆயுள் காப்பீடு, நீங்கள் ஒன்றை வாங்குவது பற்றி பரிசீலிக்க வேண்டும். நீங்கள் குறைந்த விலையை செலுத்தி, அதிக கவரேஜைப் பெறுவீர்கள். மேலும், கீழ்பிரிவு 80C, திபிரீமியம் வரி இல்லாதது. இருப்பினும், நீங்கள் ஏற்கனவே காப்பீடு செய்திருந்தால், நீங்கள் பரிசீலிக்கலாம்முதலீடு ELSS இல் அல்லதுPPF. இவை உங்களுக்கு உதவலாம்பணத்தை சேமி எதிர்கால அபிலாஷைகளுக்காக ஒரு கார்பஸை உருவாக்கும்போது வரிகள் மீது

3. சுகாதாரப் பாதுகாப்புத் திட்டத்தைத் தேர்வு செய்யவும்

ஏசுகாதார காப்பீடு திட்டம் மருத்துவ அவசரநிலை ஏற்பட்டால் உங்கள் பணத்தை பாதுகாக்கிறது. நீங்கள் திடீரென்று எதிர்பாராத மருத்துவச் செலவுகளை ஈடுகட்ட நேரிட்டாலும், உங்கள் சேமிப்பு தீண்டப்படாமல் இருக்கும். ஆனால், ஒரு சுகாதாரத் திட்டத்தை எடுக்கும்போது, பின்வருவனவற்றை நீங்கள் நன்கு அறிந்திருக்க வேண்டும்:

- கருவியின் லாக்-இன் காலம்

- உங்கள் நிதி நோக்கங்கள்

- ஆபத்து பசியின்மை

- தற்போதைய வரி கடமை

- உங்கள்வருமான வரி பலகை

இது சிறந்த வரி சேமிப்பு முதலீடுகளைச் செய்வதற்கு உங்களுக்கு உதவும்.

சிறந்த முதலீட்டு விருப்பங்கள்

உங்கள் வருமானம் வரிக்கு உட்பட்டதாக மாறியவுடன், வரி திட்டமிடல் பின்பற்ற வேண்டிய முக்கியமான நடைமுறையாகும். வரி திட்டமிடல் முறையைப் பற்றிய போதுமான புரிதலுடன், அதிகமான பணத்தைச் சேமிப்பதற்கும் உங்கள் லட்சிய இலக்குகள் அனைத்தையும் அடைவதற்கும் பொருத்தமான முதலீடுகளைச் செய்வதன் மூலம் அதிகப்படியான வரிகளைச் செலுத்துவதைத் தவிர்க்கலாம்.

உங்கள் தேவைகளைப் பொறுத்து, கருத்தில் கொள்ள வேண்டிய பல வரி-சேமிப்பு முதலீட்டு சாத்தியங்கள் இங்கே உள்ளன:

1. ஈக்விட்டி-இணைக்கப்பட்ட வரி சேமிப்புத் திட்டம் (ELSS)

மூன்று வருட லாக்-இன் காலத்தைக் கொண்டிருப்பதால் குறுகிய கால திட்டங்களில் முதலீடு செய்ய விரும்புவோருக்கு இது சிறந்த வரி சேமிப்பு கருவிகளில் ஒன்றாகும். மேலும், ரூ. 500, ELSS இதுஈக்விட்டி ஃபண்ட் வலுவான நீண்ட கால வருமானத்தை வழங்குகிறது. லாக்-இன் காலத்தைத் தவிர, ஓய்வூதியத் திட்டங்கள், காப்பீட்டுத் திட்டங்கள் போன்றவற்றில் தொடர்ந்து முதலீடு செய்வது கட்டாயமில்லையூலிப்

2. புதிய ஓய்வூதியத் திட்டம் (NPS)

அது ஒருஓய்வு ஓய்வூதியத்தின் போது மாத வருமானத்தை வழங்கும் சேமிப்புத் திட்டம். பொது மற்றும் வணிகத் துறை பணியாளர்கள் இதன் மூலம் பயனடையலாம்.முதலீட்டாளர்-நட்பு அம்சங்கள், குறைந்த விலை கட்டமைப்பு மற்றும் நெகிழ்வுத்தன்மை ஆகியவை NPS இன் அடிப்படைக் கற்களாகும். நீங்கள் குறைந்தபட்சம் ரூ. 6000 மாதாந்திர தவணைகளில் குறைந்தது ரூ. 500 அல்லது ஒரு மொத்த தொகையில்.

3. உள்கட்டமைப்பு பத்திரங்கள்

ஆபத்து இல்லாத வரிச் சேமிப்புக் கருவிகளைத் தேடும் நிலையான வருமானக் குழுக்களுக்கு இது ஒரு சிறந்த மாற்றாக நிரூபிக்கிறது. உள்கட்டமைப்புபத்திரங்கள் உள்கட்டமைப்பு பிரிவின் கீழ் பொருந்தும் மற்றும் இந்திய அரசாங்கத்தால் அனுமதிக்கப்பட்ட நிறுவனங்களால் வழங்கப்படுகிறது. இந்தப் பத்திரங்கள் குறைந்த வட்டி விகிதத்தையும் சில வரிச் சலுகைகளையும் வழங்குகின்றன. ரூ. வரை முதலீடு செய்ய அனுமதிக்கிறார்கள். 20,000, இது IT சட்டத்தின் 80C பிரிவின் கீழ் வரிச் சலுகையாகப் பயன்படுத்தப்படலாம்.

4. சுகன்யா சம்ரிதி யோஜனா

தங்கள் மகளுக்காக சேமிக்க விரும்பும் பெற்றோருக்கு, திசுகன்யா சம்ரித்தி யோஜனா மிகவும் திறமையான வரி சேமிப்பு வழிமுறைகளில் ஒன்றாகும். குறைந்தபட்ச முதலீட்டில் ரூ. 1000, 10 வயதுக்குட்பட்ட பெண் குழந்தைகளுக்கு இத்திட்டம் திறக்கப்படும். ஒவ்வொரு காலாண்டிலும், வட்டி விகிதத்தை அரசாங்கம் அறிவிக்கிறது. வட்டி விகிதம் PPF-ஐ விட அதிகமாக உள்ளது, மேலும் இது தற்போதைய வரி கட்டமைப்பின் கீழ் வரி-இல்லாதது, ரூ. 1.5 லட்சம். பெண் குழந்தையின் பெயரில் சுகன்யா சம்ரித்தி யோஜனா கணக்கு உருவாக்கப்பட்டு, முதிர்வு வருமானம் அவளது திருமணம் மற்றும் கல்விக்கு பயன்படுத்தப்படலாம் என்பது சிறந்த கூறு.

5. சுகாதார காப்பீடு

இது சிறந்த வரி சேமிப்பு வழிமுறைகளில் ஒன்றாகும். வரி விலக்குகள் கிடைக்கும்மருத்துவ காப்பீடு பிரீமியங்கள் ரூ. 25,000. வரம்பு ரூ. 20,000 முதல் ரூ. மூத்த குடிமக்களுக்கு 30,000. நீங்கள் ரூ. வரை விலக்கு பெறலாம். உங்களுக்கும் உங்கள் பெற்றோருக்கும் உடல்நலக் காப்பீடு செய்தால் 35,000. இயலாமை (விபத்தின் விளைவாக) ஏற்பட்டால் செலுத்தப்படும் மொத்தத் தொகைக்கு வரி விதிக்கப்படாது. எனவே, இது அதிகபட்ச வரி சேமிப்பு, குறைந்த முதலீட்டு செலவு மற்றும் கணிசமான வருமானத்துடன் கூடிய குறைந்தபட்ச ஆபத்து ஆகியவற்றை உள்ளடக்கியது.

6. ஆயுள் காப்பீடு

புதிய பட்ஜெட் 2022 இன் படி, வருமான வரிச் சட்டத்தின் 80C பிரிவின் கீழ், ஆயுள் காப்பீட்டுத் திட்டங்கள் ரூ. 1.5 லட்சம். கூடுதலாக, காப்பீடு செய்யப்பட்டவரின் மரணம் ஏற்பட்டால், பெறுநருக்கு இறப்புப் பலனாக செலுத்தப்படும் மொத்தத் தொகைக்கு பிரிவு 10 (10D) இன் கீழ் வரி விதிக்கப்படாது.

7. பொது வருங்கால வைப்பு நிதி (PPF)

PPF என்பது 15 வருட லாக்-இன் காலத்தை உள்ளடக்கிய ஒரு நீண்ட கால சேமிப்புத் திட்டமாகும், மேலும் 5 ஆண்டு நிலைகளுக்கு நீட்டிக்கப்படலாம். புதிய பட்ஜெட் ஆண்டு முதலீட்டு வரம்பை ரூ. 1 லட்சம் முதல் 1.5 லட்சம் வரை. பிபிஎஃப் முதலீடுகள் பிரிவு 80சியின் கீழ் ஆண்டுக்கு ரூ. 1.5 லட்சம் வரை வரி விலக்குக்கு தகுதி பெறுகின்றன.

அதன்படி, PPF வட்டி விகிதம் 2022-23 முதல் காலாண்டில் 7.10% சம்பாதிக்கும். வரி விலக்கு பலன்கள் ரூ. 1.5 லட்சத்தை முதலீடு செய்வதன் மூலம் கோரலாம்வரி சேமிப்பு நிலையான வைப்பு.

8. யூனிட் இணைக்கப்பட்ட காப்பீட்டுத் திட்டங்கள் (யுலிப்கள்)

இது நீண்ட கால முதலீட்டு விருப்பமாகும், இது வரிகளில் பணத்தை சேமிக்க உதவுகிறது. ULIPகள் காப்பீடு வழங்குவதன் மூலம் உங்கள் முதலீட்டைப் பாதுகாக்கின்றன. உங்கள் பிரீமியம் கடன் மற்றும் பங்குச் சந்தைகளில் முதலீடு செய்யப்பட்டு, உங்களுக்கு வரி இல்லாத வருமானத்தை வழங்குகிறது. யூலிப்களில் 10-12 ஆண்டுகள் செலவழித்தால், இதிலிருந்து நல்ல லாபத்தை எதிர்பார்க்கலாம். இது ஒரு வரி-சாதக முதலீட்டு தயாரிப்பு ஆகும், இது பங்கு மற்றும் கடனுக்கு இடையில் மாற உங்களை அனுமதிக்கிறது.

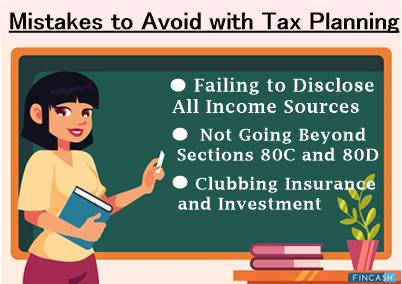

வரி திட்டமிடலில் தவிர்க்க வேண்டிய தவறுகள்

வரி திட்டமிடல் மூலம், நீங்கள் செய்யக்கூடிய பல தவறுகள் உள்ளன. அவற்றைத் தவிர்க்க உங்களுக்கு உதவ, நீங்கள் எச்சரிக்கையாக இருக்க வேண்டிய சில தவறுகள் இங்கே:

அனைத்து வருமான ஆதாரங்களையும் வெளியிடுவதில் தோல்வி

பொதுவாக, வரி விதிக்கக்கூடிய வகையின் கீழ் வராத வருமானங்கள் மற்றும் பரிவர்த்தனைகளுக்கு விலக்கு அளிக்கும் பழக்கத்தை நீங்கள் பெறலாம். அவற்றில் சில வட்டியை உள்ளடக்கியிருக்கலாம்சேமிப்பு கணக்கு மற்றும் நிலையான வைப்புகளுக்கான வட்டி.

ரிட்டன்களைத் தாக்கல் செய்யும் போது நம்பகமான வருமான ஆதாரங்கள் அனைத்தையும் நீங்கள் வெளியிடத் தவறினால், அது வருமானத்தை மறைக்கும் செயலாகக் கருதப்படும் மற்றும் பின்னர் சிக்கலை ஏற்படுத்தலாம்.

பிரிவுகள் 80C மற்றும் 80Dக்கு அப்பால் செல்லவில்லை

பெரும்பாலான மக்கள் செய்யும் குறிப்பிடத்தக்க தவறுகளில் ஒன்று, வருமான வரிச் சட்டத்தின் 80C மற்றும் 80D பிரிவுகளுக்கு அப்பால் தங்கள் எல்லைகளை விரிவுபடுத்தாதது. வரிகளைத் திட்டமிடும்போது நீங்கள் சேர்க்கக்கூடிய சில கூறுகள், மாற்றுத் திறனாளிகளைச் சார்ந்தவரின் மருத்துவச் செலவுகள், கடனுக்கான வட்டி, தொண்டு நிறுவனங்களுக்கு நன்கொடைகள், வீட்டு வாடகை கொடுப்பனவு போன்றவை அடங்கும்.

வரி வருமானத்திற்குப் பொறுப்பான பல்வேறு பரிவர்த்தனைகள் உள்ளன. இருப்பினும், நீங்கள் அவற்றை ஒருங்கிணைக்கத் தவறிவிடலாம், ஏனெனில் அறிவு குறைவாகவோ அல்லது குறைவாகவோ இருக்கலாம். எனவே, நீங்கள் ரிட்டன்களைத் தாக்கல் செய்யும் பரிவர்த்தனைகளைப் பற்றிய புரிதல் மிகவும் முக்கியமானது.

கிளப்பிங் காப்பீடு மற்றும் முதலீடு

உங்கள் வரிச் சேமிப்பு மற்றும் காப்பீட்டு முதலீடுகளைத் தவிர்த்து, தனித்தனியாக வைத்துக் கொள்ளுங்கள். பாரம்பரிய ஆயுள் காப்பீட்டு கருவிகள் கடன் மற்றும்கால காப்பீடு முதலீடு போதுமான வருமானத்தை உருவாக்கவில்லை மற்றும் PPF மற்றும் பிற சிறு சேமிப்பு திட்டங்களை விட குறைவாக உள்ளது. அவர்களுக்கும் நீண்ட பதவி காலம் உண்டு.

எனவே, முன்னோக்கிச் செல்வதற்கு முன், இந்த முதலீடுகளிலிருந்து ஈட்டப்பட்ட வருமானத்தின் மீதான அனைத்து அத்தியாவசிய புள்ளிகளையும், வரி தாக்கங்களை தெளிவுபடுத்துவதையும் நீங்கள் கருத்தில் கொள்கிறீர்கள் என்பதை உறுதிப்படுத்திக் கொள்ளுங்கள். உங்கள் தேவைகளுக்கு ஏற்ற வரி சேமிப்பு முதலீடுகளின் கலவையை நீங்கள் தேர்ந்தெடுத்தால் சிறந்தது.

உங்கள் முதலீடுகளை அதிகப்படுத்துவதற்கான விருப்பங்கள்

கடைசி நிமிட மன அழுத்தத்தைத் தவிர்க்க வேண்டுமானால், வரிச் சேமிப்பு உத்தியைக் கொண்டிருப்பது மட்டும் போதாது. உங்கள் மூலோபாயத்தை விரைவில் செயல்படுத்தவும். இது நிறைய பணத்தையும் நேரத்தையும் சேமிக்க உதவும். உங்கள் முதலீடுகளை எவ்வாறு அதிகரிக்கலாம் என்பது இங்கே:

- முடிந்தவரை விரைவில் வரி திட்டமிடலைத் தொடங்குங்கள்

- உங்கள் வருமானம் மற்றும் முதலீட்டு ஆவணங்கள் அனைத்தையும் முன்கூட்டியே சேகரிக்கவும்

- ஏதேனும் விலக்குகளைப் பெறுவதற்கு முன், உங்கள் முதலீட்டு போர்ட்ஃபோலியோவை ஒழுங்கமைக்கவும்

- உங்கள் ஊதியத்தில் அதிகரிப்பை நீங்கள் எதிர்பார்த்தால், உங்கள் முதலீடுகளை அதிகரிக்கவும். வருமானம் உயர்வதால் வரி உயர்வு ஏற்படும். அதை எதிர்த்து உங்கள் முதலீட்டை அதிகரிக்கவும்

- வட்டியில் டிடிஎஸ் தவிர்க்க, படிவங்கள் 15ஜி மற்றும் 15எச் சமர்ப்பிக்கவும்

அடிக்கோடு

நிதியாண்டின் ஆரம்ப காலாண்டு முதலீடு தொடங்க நல்ல நேரம். இதன் விளைவாக, உங்கள் நிதி நோக்கங்களை நீங்கள் அடைவதை உறுதிசெய்து, உங்கள் வரிச் சேமிப்பு முதலீடுகளைச் சரியாகத் திட்டமிட உங்களுக்கு நிறைய நேரம் கிடைக்கும். 2022 மற்றும் அதற்குப் பிறகான வரிச் சேமிப்புக் கருவிகளைப் பற்றி நீங்கள் அறிந்திருப்பதால், நீங்கள் கற்றுக்கொண்டதைச் செயல்படுத்தி, உங்களின் கடினச் சம்பாதித்த பணம் வரி நேரத்தில் வீணாகாமல் இருக்க அவற்றில் ஒன்றில் முதலீடு செய்ய வேண்டிய நேரம் இது. இருப்பினும், உங்கள் சேமிப்பை வரிச் சலுகைகளுக்காக மட்டும் நிர்வகிக்காமல், மிகவும் பாதுகாப்பான நிதி எதிர்காலத்தையும் நீங்கள் நிர்வகிக்க வேண்டும் என்பதை நினைவில் கொள்ளுங்கள்.

இங்கு வழங்கப்பட்ட தகவல்கள் துல்லியமானவை என்பதை உறுதிப்படுத்த அனைத்து முயற்சிகளும் மேற்கொள்ளப்பட்டுள்ளன. இருப்பினும், தரவுகளின் சரியான தன்மை குறித்து எந்த உத்தரவாதமும் அளிக்கப்படவில்லை. முதலீடு செய்வதற்கு முன் திட்டத் தகவல் ஆவணத்துடன் சரிபார்க்கவும்.

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2025 Shepard Technologies Private Limited. All Rights Reserved