Table of Contents

वेल्थ मॅनेजमेंट म्हणजे काय?

संपत्ती व्यवस्थापन नेहमीच उच्च-निव्वळ-वर्थ व्यक्तींशी (HNWIs) संबद्ध आहे. तथापि, ही एक मिथक आहे. संपत्ती व्यवस्थापन धोरणे कामगार वर्गाने देखील वापरली पाहिजेत, त्यांची योजना आखण्यासाठी आणि त्यांची पूर्तता करण्यासाठीआर्थिक उद्दिष्टे. या लेखात, आपण संपत्ती व्यवस्थापनाची व्याख्या, मालमत्ता व्यवस्थापन आणि खाजगी बँकिंग यांच्याशी त्याची तुलना, संपत्ती व्यवस्थापक कसा निवडायचा, संपत्ती व्यवस्थापन उत्पादने आणि भारतातील संपत्ती व्यवस्थापन याविषयी विचार करू.

संपत्ती व्यवस्थापन व्याख्या

संपत्ती व्यवस्थापन ही एक व्यावसायिक सेवा म्हणून परिभाषित केली जाऊ शकते जी एकत्रित करतेहिशेब आणि कर आकारणी सेवा, इस्टेट आणिनिवृत्ती नियोजन, निश्चित शुल्कासाठी आर्थिक आणि कायदेशीर सल्ला. वेल्थ मॅनेजर आर्थिक तज्ञांशी आणि काही वेळा क्लायंटच्या एजंटशी समन्वय साधतात किंवालेखापाल क्लायंटसाठी एक आदर्श संपत्ती योजना निश्चित करणे आणि पूर्ण करणे.

मालमत्ता व्यवस्थापन विरुद्ध संपत्ती व्यवस्थापन विरुद्ध खाजगी बँकिंग

मालमत्ता आणि संपत्ती सहसा एकमेकांसाठी समानार्थी शब्द म्हणून वापरली जातात. या दोन्ही अटींचे व्यवस्थापन म्हणजे गुंतवणूक आणि वाढउत्पन्न. त्यांचा अर्थ सारखा असला तरी त्यांच्यात काही फरक आहेत. तसेच, खाजगी बँकिंग संपत्ती व्यवस्थापनाप्रमाणेच अनेक सेवा देते परंतु पूर्वीच्या सामान्यतः उच्च-प्रोफाइल ग्राहकांना सेवा पुरवते.

विविध बँका आणि वित्तीय संस्थांद्वारे ग्राहकांच्या मालमत्तेचे व्यवस्थापन करण्यासाठी ऑफर केलेल्या सेवा म्हणून मालमत्ता व्यवस्थापनाची व्याख्या केली जाऊ शकते. पासून मालमत्ता असू शकतेबंध, स्टॉक, रिअल इस्टेट, इ. हे सहसा उच्च द्वारे केले जातेनिव्वळ वर्थ व्यक्ती, मोठ्या कॉर्पोरेट्स आणि सरकारे (सार्वभौम फंड/पेन्शन फंड). मालमत्ता व्यवस्थापक मागील डेटाचा अभ्यास करणे, जास्त परतावा मिळण्याची क्षमता असलेल्या मालमत्तेची ओळख करणे, जोखीम विश्लेषण इत्यादि सारख्या धोरणे वापरतात.

वेल्थ मॅनेजमेंट ही एक व्यापक संज्ञा आहे ज्यामध्ये मालमत्ता व्यवस्थापन, रिअल इस्टेट नियोजन, गुंतवणूक आणि आर्थिक सल्ला,कर नियोजन, इ. व्याख्या व्यक्तिनिष्ठ आहे. संपत्ती व्यवस्थापनाचा अर्थ काहींसाठी आर्थिक सल्ला किंवा कर नियोजन असू शकतो, तर याचा अर्थ असा होऊ शकतोमालमत्ता वाटप काहींसाठी. ही सेवा HNIs आणि मोठ्या कॉर्पोरेट्स, तसेच कामगार वर्ग आणि छोट्या कॉर्पोरेट्सद्वारे वापरली जाते.

खाजगी बँकिंग किंवा खाजगी संपत्ती व्यवस्थापन सार्वजनिक किंवा खाजगी बँकांद्वारे केले जाते जेव्हा ते कर्मचारी नियुक्त करतात जे व्यक्तींना वैयक्तिकृत व्यवस्थापन सेवा देतात. क्लायंट उच्च-प्राधान्य क्लायंट आहेत आणि त्यांना विशेष उपचार दिले जातात. साधारणपणे, बँका खाजगी बँकिंग सेवा देतात फक्त जर एखाद्या व्यक्तीकडे काही किमान आवश्यक निव्वळ संपत्ती असेल, म्हणजे $2,50,000 किंवा INR१ कोटी आणि काही प्रकरणांमध्ये आवश्यक जास्त असू शकते (दोन दशलक्ष डॉलर्स!)

Talk to our investment specialist

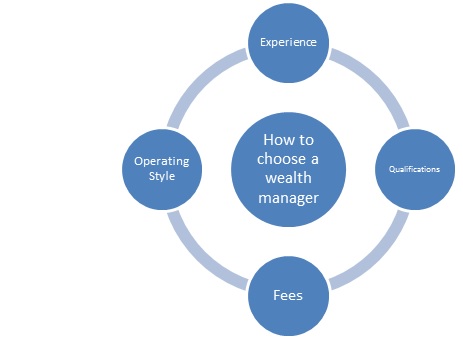

वेल्थ मॅनेजर कसे निवडावे

संपत्ती व्यवस्थापक निवडणे हा निर्णय घाईने घेणे नाही. शेवटी, तुम्ही तुमच्या कष्टाने कमावलेल्या पैशाने त्यांच्यावर विश्वास ठेवता. संशोधनानुसार, संपत्ती व्यवस्थापक/सल्लागार आणि क्लायंटचा संबंध थेट ग्राहकाच्या फर्मच्या सेवांबद्दलच्या समाधानाशी संबंधित असतो. सर्वोत्तम संपत्ती व्यवस्थापक निवडताना खालील मुद्दे लक्षात घेतले पाहिजेत/आर्थिक सल्लागार:

संपत्ती व्यवस्थापन उत्पादन आणि सेवा

संपत्ती व्यवस्थापनाचे मुख्य उद्दिष्ट संपत्तीचे व्यवस्थापन आणि गुणाकार हे आहे. हे साध्य करण्यासाठी, ते विविध उत्पादने आणि सेवा प्रदान करतात. ही उत्पादने जोखमीच्या पातळीनुसार क्लायंट ते क्लायंट वेगवेगळी असतात. कमी-जोखीम असलेल्या ग्राहकांना कमी-जोखीम/सुरक्षित उत्पादने आणि त्याउलट. एखाद्या व्यक्तीने त्याच्या संपत्ती व्यवस्थापकाशी चर्चा करताना आपली आर्थिक उद्दिष्टे स्पष्टपणे निश्चित करणे आवश्यक आहे. काही सामान्य संपत्ती व्यवस्थापन उत्पादने आहेत:

- म्युच्युअल फंड

- ईटीएफ

- बंध

- रिअल इस्टेट

- वस्तू इ.

ग्राहकांना आकर्षित करण्यासाठी आणि त्यांना टिकवून ठेवण्यासाठी, कंपन्या उच्च श्रेणीच्या सेवा प्रदान करतात. सेवांमध्ये सानुकूलित पोर्टफोलिओ पुनर्रचना,जोखीमीचे मुल्यमापन, जागतिक गुंतवणूक संधींचे प्रदर्शन इ.

भारतातील संपत्ती व्यवस्थापन

तरीही, भारतात वाढत्या स्तरावर, संपत्ती व्यवस्थापन त्याच्या क्षमतेपर्यंत पोहोचू शकलेले नाही. भारत आश्वासक आहेबाजार वाढत्या उत्पन्नाची पातळी आणि मजबूत प्रक्षेपणामुळेअर्थव्यवस्था पुढील काही वर्षांत. तथापि, भारतात कंपन्यांना काही अडथळे आहेत.

नियमावली

भारतात संपत्ती व्यवस्थापन तुलनेने नवीन आहे. भारतात, म्युच्युअल फंडाचे वितरक नियंत्रित करतातAMFI (भारतातील म्युच्युअल फंडांची संघटना), सल्लागार आणि कोणासाठीही स्पष्ट मार्गदर्शक तत्त्वे आहेतअर्पण गुंतवणूक सल्ला नोंदणीकृत गुंतवणूक सल्लागार (RIA) बनणे आवश्यक आहेसेबी (भारतीय सिक्युरिटीज आणि एक्सचेंज बोर्ड). च्या साठीविमा सल्लागार, कडून परवाना प्राप्त करणे आवश्यक आहेIRDA (इन्शुरन्स रेग्युलेटरी डेव्हलपमेंट अथॉरिटी) विमा उत्पादनांच्या मागणीसाठी. त्याचप्रमाणे स्टॉक ब्रोकिंगसाठी सेबीकडून परवाने आवश्यक आहेत. आर्थिक सल्लागारांना भारतातील सर्व संपत्ती व्यवस्थापन उत्पादनांसाठी ग्राहकांशी संपर्क साधण्यापूर्वी त्यांना प्रमाणपत्रे घेणे आवश्यक आहे. नॅशनल इन्स्टिट्यूट ऑफ सिक्युरिटीज मार्केट्स (NISM), इन्शुरन्स इन्स्टिट्यूट ऑफ इंडिया इत्यादी काही संस्था आहेत ज्या संपत्ती व्यवस्थापन उत्पादनांवर अभ्यासक्रम आणि प्रमाणपत्र प्रदान करतात.

आर्थिक साक्षरता

ची कमतरता आहेआर्थिक साक्षरता लक्ष्य गुंतवणूकदारांमध्ये. भारतातील म्युच्युअल फंडांचा सध्याचा प्रवेश हा लोकसंख्येच्या सुमारे 1% आहे, विकसित बाजारपेठांमध्ये 50% किंवा त्याहून अधिक प्रवेश आहे (उदा. युनायटेड स्टेट्स). संपत्ती व्यवस्थापन उत्पादनांसाठी जनतेमध्ये प्रवेश मिळवण्याच्या दृष्टीने भारताला अजून खूप मोठा पल्ला गाठायचा आहे. वाढत्या प्रवेशाचा अग्रदूत म्हणजे आर्थिक साक्षरता वाढवणे सुनिश्चित करणे.

विश्वास संपादन करणे

व्यवस्थापन कंपन्यांसाठी एक मोठे आव्हान म्हणजे फायदा मिळवणेगुंतवणूकदार विश्वास याबाबत गुंतवणूकदार अत्यंत सावध आहेतगुंतवणूक अलीकडील घोटाळ्यांमुळे असामान्य स्त्रोतांमध्ये पैसे. याचा बाजारावरील गुंतवणूकदारांच्या विश्वासावर परिणाम होतो.

भारतातील संपत्ती व्यवस्थापन हा एक अप्रयुक्त उद्योग आहे जो काही वर्षात तेजीत येणार आहे. तांत्रिक विकास आणि इंटरनेटच्या आगमनाने, संपत्ती व्यवस्थापन सेवा ऑनलाइन देखील ऑफर केल्या जातात. तुमचे संशोधन चांगले करा, तुमचा वेल्थ मॅनेजर हुशारीने निवडा आणि गुंतवणूक करण्यापूर्वी फीबद्दल वाचा. त्यामुळे आजच तुमचे संशोधन सुरू करा आणि तुमचे कष्टाचे पैसे आणि तुमचे भविष्य सुरक्षित करा!

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2025 Shepard Technologies Private Limited. All Rights Reserved