Table of Contents

નવા નાણાકીય વર્ષ 22 - 23 માં ટેક્સ પ્લાનિંગ માટે સ્માર્ટ ટિપ્સ

નવું નાણાકીય વર્ષ 22 - 23 1 એપ્રિલથી શરૂ થઈ ગયું છે. આ નવા નાણાકીય વર્ષની શરૂઆત એ તમારાનાણાકીય લક્ષ્યો ક્રમમાં, તે તમારા રોકાણનું આયોજન કરે, તમારું મેળવતું હોયવીમા, અથવા તમારા માસિક ખર્ચનો ટ્રૅક રાખવો. તમામ અર્થમાં, પર્યાપ્તનાણાકીય આયોજન તમને મજબૂત પોર્ટફોલિયો જાળવવામાં મદદ કરે છે.

તેના ઉપર, વિશ્વમાં બનતી અણધારી પરિસ્થિતિઓને ધ્યાનમાં લેતા, પછી તે કોઈ જીવલેણ વાયરસનો પ્રકોપ હોય કે યુદ્ધની શરૂઆત, કટોકટીની સ્થિતિ માટે તૈયાર રહેવું હંમેશા ફાયદાકારક છે. તેથી, જો તમે નાણાકીય આયોજન સાથે સંઘર્ષ કરી રહ્યાં છો, તો આ પોસ્ટ તમારા માટે છે. આ લેખ દ્વારા, ચાલો જાણીએ કે આ નવા નાણાકીય વર્ષમાં ટેક્સને કેવી રીતે નિયંત્રિત રાખવો.

એપ્રિલમાં તમારું સ્માર્ટ પ્લાનિંગ શરૂ કરો

જ્યારે મોટાભાગના લોકો અંત સુધી રાહ જુએ છે, નિષ્ણાતો ભલામણ કરે છે કે તમે તમારી શરૂઆત કરોટેક્સ પ્લાનિંગ એપ્રિલમાં, નાણાકીય વર્ષના પ્રથમ મહિનાથી. આમ કરવા માટે, તમે તમારી સાથે નજીકથી કામ કરી શકો છોનાણાંકીય સલાહકાર કોઈપણ વિલંબ વિના યોજના અને અમલ કરવા.

ઉપરાંત, ટેક્સ પ્લાનિંગને માસિક કવાયત તરીકે સામેલ કરવું જોઈએ અને માત્ર વર્ષમાં એક વખતની વસ્તુ તરીકે નહીં. જો તમે પગારદાર વ્યક્તિ છો, તો તે વધુ સરળ બને છે. તમે કરી શકો છો:

- નોન-ટેક્સ અને ટેક્સ સ્કીમ્સમાં તમારા વ્યવસ્થિત રોકાણોનું પુનઃકાર્ય શરૂ કરો

- ટેક્સ-સેવિંગ ઇન્સ્ટ્રુમેન્ટમાં દર મહિને નાની રકમનું રોકાણ કરો

- સમાવેશ થાય છેELSS અનેએનપીએસ માસિક માંનાણાકીય યોજના

જો કે, જો તમે સ્વતંત્ર પ્રોફેશનલ છો અથવા ગીગ ઈન્ડસ્ટ્રીમાં કામ કરતા હો, તો તમારે ટેક્સ પ્લાનિંગ અંગે વધુ ચોક્કસ બનવું પડશે. તમારી સાથે બેસવું તમારા માટે ખૂબ જ મહત્વપૂર્ણ છેએકાઉન્ટન્ટ અને કરચોરી અને કર અવગણના વચ્ચેના તફાવતને સમજો. જ્યારે તમે ચોક્કસ સ્તર સુધી ટેક્સ ટાળી શકો છો, ત્યારે પણ તમારે ખાતરી કરવી પડશે કે તમારી પાસે દર ક્વાર્ટરમાં ટેક્સ ભરવા માટે પૂરતા પૈસા છે. ઉપરાંત, જો તમે માટે નોંધાયેલ છેગુડ્સ એન્ડ સર્વિસ ટેક્સ, તમારે તે પણ નિયમિતપણે ચૂકવવું પડશે.

એડવાન્સ પ્લાનિંગ શા માટે જરૂરી છે?

કર આયોજનના મૂળભૂત લાભોમાં ઉપલબ્ધ તમામ ક્રેડિટ અને કપાતનો લાભ લઈને કર જવાબદારીમાં ઘટાડો થાય છે. ટેક્સ પ્લાનિંગ શા માટે એટલું નિર્ણાયક છે તેની અહીં એક ઝાંખી છે:

1. સારી રીતે માહિતગાર પસંદગીઓ કરવી

ટેક્સ પ્લાનિંગ મહત્વપૂર્ણ છે કારણ કે તે તમને ફોલ્લી ભૂલોને બદલે માહિતગાર ચુકાદાઓ કરવાની મંજૂરી આપે છે જે તમારા નાણાકીય લક્ષ્યોને તોડફોડ કરી શકે છે અને આખરે લાંબા ગાળાની સંપત્તિ નિર્માણમાં અવરોધ બની શકે છે. તમે તમારા માટે સુલભ ઘણા વિકલ્પો પર જઈ શકો છો અને તમારી જરૂરિયાતોને શ્રેષ્ઠ રીતે પૂર્ણ કરે છે તે પસંદ કરી શકો છો

2. વર્ષના અંત માટે કાર્યક્ષમ તૈયારીઓ

મોટાભાગની કંપનીઓ કરપાત્ર મર્યાદાઓ હેઠળ આવતા પગારદાર કર્મચારીઓ માટે વર્ષના ચોથા ક્વાર્ટરમાં ટેક્સ કાપે છે. ચૂકવવાપાત્ર ટેક્સ તમારા સુધી પહોંચે તે પહેલાં પગારમાંથી રોકી દેવામાં આવે છે. છેવટે, ખર્ચ અને કપાતનો હિસાબ મળે છે. આથી જ શક્ય તેટલી વહેલી તકે તમારા ટેક્સનું આયોજન શરૂ કરવું મહત્વપૂર્ણ છે. પરિણામે, તે પછીથી દાવો કરવા માટે તમામ લાગુ કપાતનો શક્ય તેટલી વહેલી તકે લાભ લેવાની સલાહ આપવામાં આવે છે.

Talk to our investment specialist

કર બચત રોકાણ વ્યૂહરચના

બચતની ચાવી એ કર-બચત રોકાણો કરવા છે, અને યોગ્ય પદ્ધતિઓ તમામ તફાવત લાવી શકે છે. સફળ કર-બચત વ્યૂહરચના સ્થાપિત કરવા માટે તમારે જે પગલાં લેવા જોઈએ તે નીચે દર્શાવેલ છે:

1. તમારી કર જવાબદારી નક્કી કરો

તમારી વાર્ષિક કમાણીની આગાહીના આધારે તમારી કર જવાબદારીની ગણતરી કરો. આનાથી તમે મહત્તમ કપાત તરીકે કેટલી રકમનો દાવો કરી શકો છો તેની સારી સમજ આપશે. તમારા સમગ્ર કર બચત રોકાણોને 12 સમાન ચુકવણીઓમાં વિભાજીત કરો. વર્ષના અંતે તમારા નાણાકીય તણાવને હળવો કરવા માટે સમય પહેલા ચૂકવણી કરો.

2. યોગ્ય રોકાણ વિકલ્પ પસંદ કરો

શું તમારા વર્તમાન રોકાણો તમને જરૂરી રકમ કાપવા દે છે? જો નહીં, તો યોગ્ય રોકાણ ઉત્પાદન પસંદ કરો. જો તમારી પાસે નથીજીવન વીમો, તમે એક ખરીદવાનું વિચારી શકો છો. તમે ન્યૂનતમ કિંમત ચૂકવો છો અને આમ કરીને ઘણું કવરેજ મેળવો છો. વધુમાં, હેઠળકલમ 80C, ધપ્રીમિયમ કરમુક્ત છે. જો કે, જો તમે પહેલાથી જ વીમો ધરાવો છો, તો તમે વિચારી શકો છોરોકાણ ELSS માં અથવાપીપીએફ. આ તમને મદદ કરી શકે છેનાણાં બચાવવા ભાવિ આકાંક્ષાઓ માટે કોર્પસ બનાવતી વખતે કર પર

3. હેલ્થ કેર પ્લાન પસંદ કરો

એઆરોગ્ય વીમા યોજના તબીબી કટોકટીની સ્થિતિમાં તમારી રોકડનું રક્ષણ કરે છે. જો તમારે અચાનક અણધાર્યા તબીબી ખર્ચાઓને આવરી લેવા પડે, તો પણ તમારી બચત અસ્પૃશ્ય રહે છે. પરંતુ, આરોગ્ય સંભાળ યોજના લેતી વખતે, તમારે નીચેની બાબતોથી સારી રીતે વાકેફ હોવું જોઈએ:

- સાધનનો લોક-ઇન સમયગાળો

- તમારા નાણાકીય હેતુઓ

- જોખમની ભૂખ

- વર્તમાન કર જવાબદારી

- તમારાઆવક વેરો સ્લેબ

આ તમને શ્રેષ્ઠ કર બચત રોકાણો શક્ય બનાવવામાં મદદ કરશે.

શ્રેષ્ઠ રોકાણ વિકલ્પો

એકવાર તમારી આવક કરપાત્ર બની જાય, પછી ટેક્સ પ્લાનિંગ એ અનુસરવાની એક મહત્વપૂર્ણ પ્રથા છે. ટેક્સ પ્લાનિંગ સિસ્ટમની પર્યાપ્ત સમજ સાથે, તમે વધુ બચત કરવા અને તમારા તમામ મહત્વાકાંક્ષી લક્ષ્યોને પ્રાપ્ત કરવા માટે યોગ્ય રોકાણ કરીને વધુ પડતા કર ચૂકવવાનું ટાળી શકો છો.

તમારી જરૂરિયાતોને આધારે અહીં કેટલીક કર-બચત રોકાણ શક્યતાઓ ધ્યાનમાં લેવા જેવી છે:

1. ઇક્વિટી-લિંક્ડ ટેક્સ સેવિંગ્સ સ્કીમ (ELSS)

જેઓ ટૂંકા ગાળાની યોજનાઓમાં રોકાણ કરવા માગે છે તેમના માટે તે શ્રેષ્ઠ કર-બચાવ સાધનોમાંનું એક છે કારણ કે તેનો ત્રણ વર્ષનો લોક-ઇન સમયગાળો છે. ઉપરાંત, રૂ. જેટલું ઓછું રોકાણ કરવાના વિકલ્પ સાથે. 500, ELSS આઇક્વિટી ફંડ મજબૂત લાંબા ગાળાનું વળતર આપે છે. લોક-ઇન પીરિયડ સિવાય, પેન્શન પ્લાન, વીમા યોજનાઓ અથવાયુલિપ

2. નવી પેન્શન યોજના (NPS)

તે એકનિવૃત્તિ બચત યોજના જે નિવૃત્તિ દરમિયાન માસિક આવક પૂરી પાડે છે. જાહેર અને વ્યાપારી ક્ષેત્રના કર્મચારીઓ તેનો લાભ મેળવી શકે છે.રોકાણકાર-મૈત્રીપૂર્ણ સુવિધાઓ, ઓછી કિંમતનું માળખું અને લવચીકતા એ NPS ના પાયાના પથ્થરો છે. તમે ઓછામાં ઓછા રૂ.નું રોકાણ કરી શકો છો. ઓછામાં ઓછા રૂ.ના માસિક હપ્તામાં 6000. 500 અથવા એક સામટી રકમમાં.

3. ઇન્ફ્રાસ્ટ્રક્ચર બોન્ડ્સ

આ નિશ્ચિત આવક જૂથો માટે એક ઉત્તમ વિકલ્પ સાબિત થાય છે જેઓ જોખમ-મુક્ત કર બચત સાધનો શોધી રહ્યા છે. ઈન્ફ્રાસ્ટ્રક્ચરબોન્ડ ઈન્ફ્રાસ્ટ્રક્ચર કેટેગરીમાં ફિટ થતી કંપનીઓ દ્વારા જારી કરવામાં આવે છે અને ભારત સરકાર દ્વારા મંજૂર કરવામાં આવી છે. આ બોન્ડ ઓછા વ્યાજ દર અને ચોક્કસ કર લાભો પ્રદાન કરે છે. તેઓ તમને રૂ. સુધીનું રોકાણ કરવાની મંજૂરી આપે છે. 20,000, જેનો ઉપયોગ IT એક્ટની કલમ 80C હેઠળ કર લાભ તરીકે થઈ શકે છે.

4. સુકન્યા સમૃદ્ધિ યોજના

માતા-પિતા માટે કે જેઓ તેમની પુત્રી માટે બચત કરવા ઈચ્છે છેસુકન્યા સમૃદ્ધિ યોજના સૌથી કાર્યક્ષમ કર-બચત પદ્ધતિઓ પૈકીની એક છે. લઘુત્તમ રોકાણ સાથે રૂ. 1000, યોજના 10 વર્ષથી ઓછી વયની છોકરીઓ માટે ખોલી શકાય છે. દર ત્રિમાસિકમાં, સરકાર વ્યાજ દરની જાહેરાત કરે છે. વ્યાજ દર PPF કરતા વધારે છે, અને તે વર્તમાન કર માળખા હેઠળ રૂ.ની મર્યાદા સુધી કરમુક્ત પણ છે. 1.5 લાખ. શ્રેષ્ઠ ઘટક એ છે કે સુકન્યા સમૃદ્ધિ યોજના ખાતું સ્ત્રી બાળકના નામે રચાયેલ છે, અને પરિપક્વતાની આવક તેના લગ્ન અને શિક્ષણ માટે વાપરી શકાય છે.

5. આરોગ્ય વીમો

તે શ્રેષ્ઠ કર-બચત પદ્ધતિઓમાંની એક છે. પર કર કપાત ઉપલબ્ધ છેઆરોગ્ય વીમો રૂ. સુધીનું પ્રીમિયમ 25,000 છે. મર્યાદા રૂ.થી વધારીને રૂ. 20,000 થી રૂ. વરિષ્ઠ નાગરિકો માટે 30,000. તમે રૂ. સુધીની કપાત મેળવી શકો છો. 35,000 જો તમે તમારા અને તમારા માતાપિતા માટે સ્વાસ્થ્ય વીમો મેળવો છો. વિકલાંગતાના કિસ્સામાં (અકસ્માતના પરિણામે) ચૂકવવામાં આવતી એકમ રકમની ચૂકવણી પર કર લાગતો નથી. તેથી, તેમાં મહત્તમ કર બચત, રોકાણની ઓછી કિંમત અને નોંધપાત્ર વળતર સાથે લઘુત્તમ જોખમનો સમાવેશ થાય છે.

6. જીવન વીમો

નવા બજેટ 2022 મુજબ, આવકવેરા કાયદાની કલમ 80C હેઠળ, જીવન વીમા યોજનાઓ રૂ. સુધીનો કર લાભ આપી શકે છે. 1.5 લાખ. આ ઉપરાંત, વીમાધારકના મૃત્યુની ઘટનામાં, મૃત્યુ લાભ તરીકે પ્રાપ્તકર્તાને ચૂકવવામાં આવેલી એકમ રકમ કલમ 10 (10D) હેઠળ કરપાત્ર નથી.

7. પબ્લિક પ્રોવિડન્ટ ફંડ (PPF)

PPF એ લાંબા ગાળાની બચત યોજના છે જેમાં 15-વર્ષનો લોક-ઇન સમયગાળો શામેલ છે અને તેને 5-વર્ષના સ્તર સુધી વધારી શકાય છે. નવા બજેટમાં વાર્ષિક રોકાણ મર્યાદા રૂ.થી વધારીને રૂ. 1 લાખથી રૂ. 1.5 લાખ. PPF રોકાણો કલમ 80C હેઠળ દર વર્ષે રૂ. 1.5 લાખ સુધીની કર કપાત માટે પાત્ર છે.

તદનુસાર, PPF વ્યાજ દર 2022-23 પ્રથમ ક્વાર્ટરમાં 7.10% કમાશે. રૂ. સુધીના કર કપાત લાભો. 1.5 લાખમાં રોકાણ કરીને દાવો કરી શકાય છેટેક્સ સેવિંગ ફિક્સ્ડ ડિપોઝિટ.

8. યુનિટ લિંક્ડ વીમા યોજનાઓ (યુલિપ્સ)

તે લાંબા ગાળાના રોકાણનો વિકલ્પ છે જે તમને કર પર નાણાં બચાવવામાં મદદ કરે છે. યુલિપ વીમો આપીને તમારા રોકાણને સુરક્ષિત કરે છે. તમારું પ્રીમિયમ ડેટ અને સ્ટોક માર્કેટમાં રોકાણ કરવામાં આવે છે, જે તમને કરમુક્ત આવક પ્રદાન કરે છે. જો તમે ULIPs પર 10-12 વર્ષ પસાર કરો છો, તો તમે આમાંથી સારા નફાની અપેક્ષા રાખી શકો છો. તે કર-લાભયુક્ત રોકાણ ઉત્પાદન છે જે તમને ઇક્વિટી અને ડેટ વચ્ચે સ્વિચ કરવા દે છે.

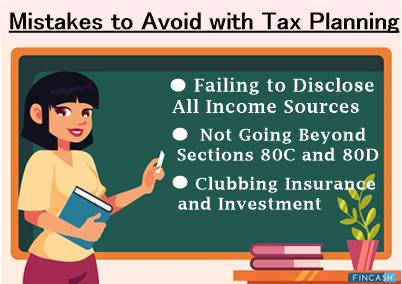

ટેક્સ પ્લાનિંગ સાથે ટાળવા માટેની ભૂલો

ટેક્સ પ્લાનિંગ સાથે, ઘણી બધી ભૂલો છે જે તમે કરી શકો છો. તેમને ટાળવામાં તમારી મદદ કરવા માટે, અહીં કેટલીક ભૂલો છે જેનાથી તમારે સાવચેત રહેવું જોઈએ:

આવકના તમામ સ્ત્રોતો જાહેર કરવામાં નિષ્ફળતા

સામાન્ય રીતે, તમે કરપાત્ર શ્રેણી હેઠળ ન આવતાં આવક અને વ્યવહારોને મુક્તિ આપવાની ટેવ પાડી શકો છો. તેમાંના કેટલાક પર વ્યાજનો સમાવેશ થઈ શકે છેબચત ખાતું અને ફિક્સ્ડ ડિપોઝિટ પર વ્યાજ.

જો તમે રિટર્ન ફાઈલ કરતી વખતે આવકના તમામ વિશ્વસનીય સ્ત્રોતો જાહેર કરવામાં નિષ્ફળ થશો, તો તેને આવક છુપાવવાનો અધિનિયમ ગણવામાં આવશે અને પછીથી મુશ્કેલી ઊભી થઈ શકે છે.

વિભાગો 80C અને 80Dની બહાર ન જવું

મોટા ભાગના લોકો જે નોંધપાત્ર ભૂલો કરે છે તેમાંની એક આવકવેરા કાયદાની કલમ 80C અને 80Dની બહાર તેમની ક્ષિતિજને વિસ્તારવી નથી. કેટલાક અન્ય ઘટકો કે જે તમે ટેક્સનું આયોજન કરતી વખતે સમાવી શકો છો તેમાં વિકલાંગ આશ્રિતનો તબીબી ખર્ચ, લોન પર ચૂકવવામાં આવતું વ્યાજ, ચેરિટી માટે દાન, મકાન ભાડા ભથ્થું વગેરેનો સમાવેશ થાય છે.

ટેક્સ રિટર્ન માટે અલગ-અલગ વ્યવહારો જવાબદાર છે. જો કે, તમે કોઈ અથવા ઓછા જ્ઞાનને કારણે તેમને એકીકૃત કરવામાં નિષ્ફળ થઈ શકો છો. આમ, તમે જે વ્યવહારો માટે રિટર્ન ફાઇલ કરી રહ્યાં છો તેની સમજ હોવી મહત્વપૂર્ણ છે.

ક્લબિંગ વીમો અને રોકાણ

તમારા કર બચત અને વીમા રોકાણોને ક્લબ કરવાનું ટાળો અને તેમને અલગ રાખો. પરંપરાગત જીવન વીમા સાધનો કે જે દેવું અનેટર્મ ઈન્સ્યોરન્સ રોકાણ પર્યાપ્ત વળતર જનરેટ કરે છે અને તે PPF અને અન્ય નાની બચત યોજનાઓ કરતા ઓછું હોય છે. તેમનો કાર્યકાળ પણ લાંબો છે.

આમ, આગળ વધતા પહેલા ખાતરી કરો કે તમે તમામ જરૂરી મુદ્દાઓ પર વિચાર કરી રહ્યાં છો અને આ રોકાણોમાંથી મળેલી આવક પર કરની અસરોને સ્પષ્ટ કરી રહ્યાં છો. તે શ્રેષ્ઠ રહેશે જો તમે કર-બચત રોકાણનું મિશ્રણ પસંદ કરો જે તમારી જરૂરિયાતોને શ્રેષ્ઠ રીતે અનુરૂપ હોય.

તમારા રોકાણમાંથી મહત્તમ કરવાના વિકલ્પો

જો તમે છેલ્લી ઘડીના તણાવને દૂર રાખવા માંગતા હોવ તો માત્ર ટેક્સ-બચતની વ્યૂહરચના હોવી પર્યાપ્ત નથી. તમારી વ્યૂહરચના શક્ય તેટલી વહેલી તકે કાર્યમાં મૂકો. આ તમને ઘણા પૈસા અને સમય બચાવવામાં મદદ કરી શકે છે. તમે તમારા રોકાણને મહત્તમ કેવી રીતે કરી શકો તે અહીં છે:

- શક્ય હોય તેટલી વહેલી તકે ટેક્સ પ્લાનિંગ શરૂ કરો

- તમારી આવક અને રોકાણના તમામ દસ્તાવેજો સમય પહેલા એકત્ર કરો

- કોઈપણ કપાતનો દાવો કરતા પહેલા, તમારા રોકાણ પોર્ટફોલિયોને ગોઠવો

- જો તમે તમારા પગારમાં વધારાની આગાહી કરો છો, તો તમારા રોકાણમાં વધારો કરો. આવક વધવાથી ટેક્સમાં વધારો થશે. તેનો સામનો કરવા માટે તમારું રોકાણ વધારો

- વ્યાજ પર TDS ટાળવા માટે, ફોર્મ 15G અને 15H સબમિટ કરો

બોટમ લાઇન

નાણાકીય વર્ષની શરૂઆતનો ક્વાર્ટર રોકાણ શરૂ કરવા માટે સારો સમય છે. પરિણામે, તમારી પાસે તમારા કર-બચત રોકાણોનું યોગ્ય આયોજન કરવા માટે પુષ્કળ સમય હશે, તમે તમારા નાણાકીય ઉદ્દેશ્યો સુધી પહોંચો છો તેની ખાતરી કરો. જેમ તમે 2022 અને તે પછીના ટેક્સ-સેવિંગ ઇન્સ્ટ્રુમેન્ટ્સ વિશે શીખ્યા છો તેમ, તમે જે શીખ્યા છો તેને અમલમાં મૂકવાનો અને તેમાંથી એકમાં રોકાણ કરવાનો સમય છે જેથી કરીને તમારી મહેનતથી કમાયેલા નાણાંને કરવેરા સમયે વહી ન જાય. જો કે, ધ્યાનમાં રાખો કે તમારે તમારી બચત માત્ર કર લાભો માટે જ નહીં પરંતુ વધુ સુરક્ષિત નાણાકીય ભવિષ્ય માટે પણ મેનેજ કરવી જોઈએ.

અહીં આપેલી માહિતી સચોટ છે તેની ખાતરી કરવા માટેના તમામ પ્રયાસો કરવામાં આવ્યા છે. જો કે, ડેટાની શુદ્ધતા અંગે કોઈ ગેરંટી આપવામાં આવતી નથી. કોઈપણ રોકાણ કરતા પહેલા કૃપા કરીને સ્કીમ માહિતી દસ્તાવેજ સાથે ચકાસો.

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2025 Shepard Technologies Private Limited. All Rights Reserved