+91-22-48913909

+91-22-48913909

Table of Contents

- आपल्याला आर्थिक नियोजनाची आवश्यकता का आहे?

- वैयक्तिक आर्थिक नियोजन - ते स्वतः करा

- आर्थिक नियोजक कोण आहे?

- एक आर्थिक सल्लागार आपल्यासाठी काय करतो?

- चरण 1: आपल्या सद्य आर्थिक परिस्थितीचे विश्लेषण करा

- चरण 2: आपल्या टाइम फ्रेमची व्याख्या करा आणि बजेट तयार करा

- चरण 3: गोल-शॉर्ट टर्म, मिड-टर्म आणि लाँग टर्म परिभाषित करा

- चरण 4: आपल्या जोखीमचे निर्धारण करा

- चरण 5: मालमत्ता वाटप निश्चित करा

- चरण 6: उत्पादन निवड

- चरण 7: आपल्या गुंतवणूकीच्या योजनेचे परीक्षण करा, पुनरावलोकन करा आणि तोल शिल्लक ठेवा

- आर्थिक नियोजन करीत असताना सामान्य चुका

- आपण योग्य आर्थिक नियोजन सल्ला घेत आहात याची खात्री करा

- चांगल्या आर्थिक योजनेसाठी स्मार्ट टिप्स

- चरण 1: आपल्या सद्य आर्थिक परिस्थितीचे विश्लेषण करा

- चरण 2: आपल्या टाइम फ्रेमची व्याख्या करा आणि बजेट तयार करा

- चरण 3: गोल-शॉर्ट टर्म, मिड-टर्म आणि लाँग टर्म परिभाषित करा

- चरण 4: आपल्या जोखीमचे निर्धारण करा

- चरण 5: मालमत्ता वाटप निश्चित करा

- चरण 6: उत्पादन निवड

- चरण 7: आपल्या गुंतवणूकीच्या योजनेचे परीक्षण करा, पुनरावलोकन करा आणि तोल शिल्लक ठेवा

- आक्रमक गुंतवणूकदारांसाठी सर्वोत्कृष्ट म्युच्युअल फंड

- मध्यम गुंतवणूकदारांसाठी सर्वोत्कृष्ट म्युच्युअल फंड

- पुराणमतवादी गुंतवणूकदारांसाठी सर्वोत्कृष्ट म्युच्युअल फंड

- आर्थिक नियोजनाचे फायदे

- म्युच्युअल फंडात ऑनलाइन गुंतवणूक कशी करावी?

आर्थिक नियोजन - आपल्या भविष्यासाठी एक पाया

आपल्या सर्वांना आपल्या आयुष्यात श्रीमंत आणि व्यवस्थित बसू इच्छित आहे. अशा जीवनशैलीसाठी आपल्याला पैशांची गरज आहे आणि तेही हळू हळू येताना. आपल्यापर्यंत पोहोचण्याचा सर्वात चांगला मार्ग म्हणजे आर्थिक नियोजनआर्थिक लक्ष्ये आणि भविष्यातील आवश्यकता पूर्ण करा.

मग आर्थिक नियोजन काय आहे? आपल्या भविष्यातील आर्थिक रकमेचा आधार तयार करण्यासाठी आर्थिक उद्दीष्टे, चालू आणि भविष्यातील खर्च, मालमत्ता आणि दायित्वे तयार करण्याची ही प्रक्रिया आहे.रोख प्रवाह.

असे आर्थिक सल्लागार, आर्थिक नियोजक किंवा आर्थिक सल्लागार आहेत जे आपल्याला सखोलपणे तयार करण्यात मदत करतातआर्थिक योजना. आर्थिक योजना ही एक विचार करण्याजोगी मार्ग आहे जी वर्तमान आणि भविष्यातील आर्थिक रोख प्रवाह आणि इष्टतम सुनिश्चित करण्यासाठी जबाबदार्या यासारख्या विविध बाबींचा विचार करते.संपत्ती व्यवस्थापन.

Talk to our investment specialist

आपल्याला आर्थिक नियोजनाची आवश्यकता का आहे?

आपल्यापैकी प्रत्येकाच्या आकांक्षा आहेत, कार किंवा घर खरेदी करणे, मोठे विवाह, भांडण मुक्त सेवानिवृत्ती इ. यापैकी प्रत्येक जीवनातील उद्दीष्टांचा स्पष्ट भावनिक संबंधासह त्याच्याशी संबंधित आर्थिक परिणाम असतो. आर्थिक नियोजन आपल्याला पथात बरेच स्पीड ब्रेकरशिवाय त्या लक्ष्यापर्यंत पोहोचण्यास मदत करते.

स्पष्ट उद्दीष्टे आणि अनुभवीच्या मदतीसह चांगली आर्थिक योजनाआर्थिक सल्लागार किंवा वित्तीय नियोजक आपली निर्धारित लक्ष्य किंवा उद्दीष्टे पूर्ण करण्यात आपली मदत करू शकतात. आर्थिक नियोजन केवळ श्रीमंतांसाठी असते ही एक सामान्य समज आहे. एक अधिक चूक असू शकत नाही! आर्थिक योजना केवळ आपले भविष्य तयार करण्यातच नव्हे तर आपल्याला श्रीमंत होण्यास देखील मदत करते. हे आपल्या वैयक्तिक आणि व्यावसायिक जीवनाकडे एक शिस्तबद्ध दृष्टीकोन आणते जे आपल्याला आपल्या आर्थिक उद्दीष्टांकडे नेईल.

वैयक्तिक आर्थिक नियोजन - ते स्वतः करा

वर म्हटल्याप्रमाणे केवळ श्रीमंत लोक आर्थिक नियोजन करतात ही एक मिथक आहे. आपण ते स्वत: देखील करू शकता. अशा काही छोट्या छोट्या गोष्टी आहेत ज्या तुम्हाला कठोर आर्थिक योजनेसाठी आधार तयार करण्यास मदत करतील.

- वाचा, आणि कर यासारख्या आर्थिक विषयांशी परिचित व्हागुंतवणूक, कर्ज आणि वैयक्तिक आर्थिक गरजा.

- आपल्या सद्य आर्थिक स्थितीचा आढावा घ्या आणि नजीकच्या भविष्यासाठी कमीतकमी एक उग्र आर्थिक योजना तयार करा. याचा अर्थ आपला खर्च, सध्याची मालमत्ता, भविष्यातील जबाबदा .्या आणि उद्दीष्टे शोधणे.

- आपल्या निर्णयाबाबत आरामदायक आणि ठाम रहावैयक्तिक वित्त.

- नवीनतम बाजारातील ट्रेंडबद्दल स्वत: ला अद्यतनित ठेवा

परंतु कधीकधी आपल्याला वित्तपुरवठा करण्यासाठी व्यावसायिक आर्थिक नियोजकांची मदत घ्यावी लागेल.

आर्थिक नियोजक कोण आहे?

एक आर्थिक नियोजक किंवा आर्थिक सल्लागार एक अशी व्यक्ती आहे जी आपली जीवनशैली निश्चित करण्यात मदत करण्यासाठी आर्थिक नियोजनमध्ये आपले ज्ञान आणि कौशल्य वापरते आणि ती पूर्ण करण्यासाठी योजना तयार करते. आर्थिक नियोजक आपल्या सध्याच्या आर्थिक स्थितीचा आढावा घेते आणि त्यानुसार एक योजना देते. यात आपले उत्पन्न कमी करणे, बचत वाढवणे,कर नियोजन, गुंतवणूक,विमा, आणिसेवानिवृत्तीचे नियोजन. आर्थिक सल्लागार आपल्याला आपल्या आर्थिक परिस्थितीचे ‘मोठे चित्र’ तयार करण्यात मदत करते आणि आपल्या भविष्यासाठी मार्ग शोधते. हे गुंतवणूक सल्लागार अशा प्रकारे आपले आर्थिक जीवन अधिक स्थिर बनविण्यात खूप महत्वाची भूमिका बजावतात.

एक आर्थिक सल्लागार आपल्यासाठी काय करतो?

वर म्हटल्याप्रमाणे, आर्थिक सल्लागार आपल्यासाठी आर्थिक नियोजन करतात. ते

- आपल्या जोखीम भूक किंवा जोखीम प्रोफाइलचे मूल्यांकन करा

- परिस्थितीत बदल झाल्यामुळे आपल्या आर्थिक योजनेत समायोजन करा (जसे की कुटुंबातील वाढ, रोख रक्कम इ.)

- आपल्या आर्थिक योजनेबद्दल आणि त्यानंतरच्या सूचना किंवा शिफारसींविषयी आपल्याला एक व्यावसायिक मत द्या

- आपला खर्च व्यवस्थापित करण्यात सुधारण्यात मदत करा

आपण योग्य आर्थिक नियोजन सल्ला घेत आहात याची खात्री करा

योग्य आर्थिक नियोजनाचा सल्ला घेणे ही आपल्या भावी संपत्ती व्यवस्थापनाची गुरुकिल्ली आहे. जेव्हा एखादी व्यक्ती त्यांच्या ध्येयांबद्दल अगदी स्पष्ट असते आणि त्यांच्या सद्यस्थितीबद्दल पारदर्शक असते तेव्हा मजबूत आर्थिक नियोजन होते. अशा प्रकारे गुंतवणूकीचा सल्लागार सशक्त आर्थिक योजनेसाठी सर्वोत्कृष्ट शक्य मार्गदर्शन करण्यास सक्षम असेल.

दुसरीकडे, आथिर्क योजनेवर आंधळेपणाने विश्वास ठेवू नका. आपल्यासाठी तयार केलेल्या योजनेबद्दल आपल्याला चांगल्या प्रकारे माहिती असणे आवश्यक आहे आणि काही मूलभूत संशोधनासह ते सत्यापित केले पाहिजे. मूलभूत फायनान्स ट्रेंडची माहिती घेतल्यास अपडेटेड न केल्यास आणखी मदत होते.

चांगल्या आर्थिक योजनेसाठी स्मार्ट टिप्स

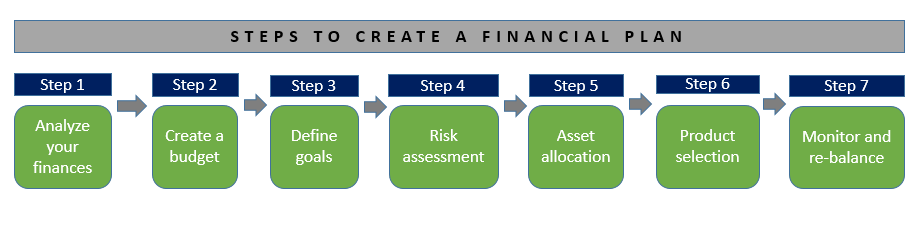

चांगली आर्थिक योजना ही एक व्यक्तिनिष्ठ मुदत असते. ते त्यांच्या वैयक्तिक गरजा आणि उद्दीष्टांनुसार एका व्यक्तीमध्ये भिन्न असतात. परंतु सर्वोत्तम वैयक्तिक आर्थिक योजना तयार करण्यासाठी, त्यात सामील झालेल्या चरण कमी-अधिक समान आहेत. प्रक्रियेत सामील असलेल्या चरणांकडे पाहूयाः

चरण 1: आपल्या सद्य आर्थिक परिस्थितीचे विश्लेषण करा

आपल्या ध्येयांपर्यंत पोचण्याआधी, आपल्या सद्य परिस्थितीबद्दल आपल्याला जाणीव असणे आवश्यक आहे. आर्थिक सल्लागाराच्या मदतीने योग्य विश्लेषण केल्याने आपल्याला आपली सद्यस्थिती समजण्यास आणि आपल्या प्राधान्यक्रमांवर प्रकाश टाकण्यात मदत होते. उदाहरणार्थ, आपल्या परिस्थितीचे विश्लेषण केल्यावर, कार खरेदी करण्याच्या योजनेऐवजी घरासाठी योजना आखणे याला प्राधान्य आहे. अशाप्रकारे, असे विश्लेषण आपल्याला उत्कृष्ट आणि तंतोतंत योजना आखण्यात मदत करते.

चरण 2: आपल्या टाइम फ्रेमची व्याख्या करा आणि बजेट तयार करा

आर्थिक योजनेसाठी स्पष्ट टाइमलाइन परिभाषित करणे फार महत्वाचे आहे. हे आपल्याला अनुसरण करण्याचा रोडमॅप देते, आपली अंतिम मुदत ठरवते आणि त्यावर कार्य करण्यास आपल्याला मदत करते. तसेच, बजेट तयार करणे आपल्या लक्ष्यांपर्यंत पोहोचण्यासाठी आपल्याला योग्य दिशेने सेट करते.

चरण 3: गोल-शॉर्ट टर्म, मिड-टर्म आणि लाँग टर्म परिभाषित करा

आपल्या आर्थिक नियोजनासाठी ही एक महत्त्वाची पायरी आहे. लक्ष्य निश्चित केल्याने निश्चित लक्ष्य गाठले जावे. आपली उद्दिष्ट्ये अल्प-मुदतीची किंवा दीर्घ-मुदतीची असू शकतात. या लक्ष्यांची पूर्तता आपल्या अंतिम ध्येयाकडे नेईल.

चरण 4: आपल्या जोखीमचे निर्धारण करा

आपल्या दीर्घकालीन संपत्ती व्यवस्थापनात गुंतवणूक महत्वाची भूमिका निभावते. आपण कधीही गुंतवणूक करण्यास खूप लहान किंवा वयस्क नसतात.लवकर गुंतवणूक आपल्याला अधिक जोखीम हाताळण्याची क्षमता देते आणि अशा प्रकारे उच्च उत्पन्न मिळवते. एखाद्याने स्वत: च्या जोखमीची क्षमता घेण्याची क्षमता किंवा मूल्यांकन प्रक्रियेस जाणे आवश्यक आहेजोखीमीचे मुल्यमापन ते कोणता धोका घेऊ शकतात हे समजून घेण्यासाठी. जोखीम मूल्यांकन आपल्याला आपल्या जोखमीच्या भूकेचे स्पष्ट चित्र देते म्हणजेच गुंतवणूक करताना जोखीम घेण्याची आपली क्षमता.

चरण 5: मालमत्ता वाटप निश्चित करा

आपण ज्या बाजारात गुंतवणूक करणे निवडले आहे त्या आधारावर आपल्याला इक्विटी, कर्ज आणि इतर मालमत्ता वर्गांचे मिश्रण ठरविण्याची आवश्यकता आहे. आपलेमालमत्ता वाटप आक्रमक असू शकतात (प्रामुख्याने इक्विटीमध्ये गुंतवणूक करणे), मध्यम (दिशेने अधिक कल)डेबिट फंड) किंवा ते पुराणमतवादी (इक्विटीकडे कमी झुकलेले) असू शकते. एखाद्यास त्यांचे जोखीम प्रोफाइल किंवा त्यांच्या पोर्टफोलिओमध्ये असणे आवश्यक असलेल्या मालमत्ता वाटपासह जोखीम घेण्याची क्षमता जुळविणे आवश्यक आहे.

नमुना मालमत्ता वाटप -

| आक्रमक | मध्यम | पुराणमतवादी | |

|---|---|---|---|

| वार्षिक परतावा (पी.ए.) | 15.7% | 13.4% | 10.8% |

| इक्विटी | 50% | 35% | २०% |

| कर्ज | 30% | 40% | 40% |

| सोने | 10% | 10% | 10% |

| रोख | 10% | 15% | 30% |

| एकूण | 100% | 100% | 100% |

चरण 6: उत्पादन निवड

मालमत्ता वाटपानंतर, उत्पादनांची निवड सुलभ होते. आपल्याकडे आता आपली जोखीम भूक आणि आपली मालमत्ता वाटप आहे. हे आपल्याला योग्य उत्पादने निवडण्याच्या दिशेने स्पष्ट दिशा देते. साध्या ते अगदी पक्व गुंतवणूकदारांसाठी,म्युच्युअल फंड त्यांचा पोर्टफोलिओ तयार करण्यासाठी हा एक पसंतीचा मार्ग आहे. तथापि, त्यांच्या पोर्टफोलिओमध्ये एखादे योग्य उत्पादन मिळते याची खात्री करण्यासाठी येथे एक गंभीर बाब. यासाठी, एखाद्याने विविध रेटिंग्ज, खर्चाचे प्रमाण आणि निर्गमन भार, दमालमत्ता व्यवस्थापन कंपनी इ.

चरण 7: आपल्या गुंतवणूकीच्या योजनेचे परीक्षण करा, पुनरावलोकन करा आणि तोल शिल्लक ठेवा

आपण केलेल्या गुंतवणूकीवर नजर ठेवणे आवश्यक आहे. गुंतवणूकीचा नियमित मागोवा घेतल्यास जोखीम होण्याची शक्यता कमी होते. तसेच, हे आपल्याला आपल्या भविष्यातील गुंतवणूकीबद्दल आणि आपल्या उद्दीष्टांपर्यंत पोहोचण्यासाठी आपण किती चांगल्या मार्गावर आहे याची कल्पना देते. बरेच लोक उत्साहाने एक उच्च श्रेणीची आर्थिक योजना तयार करतात. परंतु काही लोकच या मार्गाचा अवलंब करतात. हे सोपे होणार नाही, परंतु योजनेचे शक्य तितके पालन केले पाहिजे.

आक्रमक गुंतवणूकदारांसाठी सर्वोत्कृष्ट म्युच्युअल फंड

Fund NAV Net Assets (Cr) 3 MO (%) 6 MO (%) 1 YR (%) 3 YR (%) 5 YR (%) 2023 (%) Sub Cat. DSP BlackRock Equity Opportunities Fund Growth ₹598.668

↑ 3.01 ₹13,784 4.8 -1.8 15.2 20.4 26.8 23.9 Large & Mid Cap L&T Emerging Businesses Fund Growth ₹75.6006

↑ 0.67 ₹13,334 -4.5 -11.7 3.9 18.2 35.7 28.5 Small Cap Aditya Birla Sun Life Small Cap Fund Growth ₹79.0644

↑ 0.70 ₹4,416 -1.7 -10.2 4.2 14.6 29.2 21.5 Small Cap Kotak Standard Multicap Fund Growth ₹79.72

↑ 0.23 ₹49,130 4.8 -0.6 9.4 15.5 22.6 16.5 Multi Cap Motilal Oswal Multicap 35 Fund Growth ₹57.1468

↓ -0.04 ₹12,267 2.2 -4.6 16.1 20.8 22.5 45.7 Multi Cap Principal Emerging Bluechip Fund Growth ₹183.316

↑ 2.03 ₹3,124 2.9 13.6 38.9 21.9 19.2 Large & Mid Cap Note: Returns up to 1 year are on absolute basis & more than 1 year are on CAGR basis. as on 22 Apr 25

मध्यम गुंतवणूकदारांसाठी सर्वोत्कृष्ट म्युच्युअल फंड

Fund NAV Net Assets (Cr) 3 MO (%) 6 MO (%) 1 YR (%) 3 YR (%) 5 YR (%) 2023 (%) Sub Cat. Aditya Birla Sun Life Medium Term Plan Growth ₹39.3376

↑ 0.01 ₹2,206 5.2 7.1 14.6 14.3 12.4 10.5 Medium term Bond SBI Magnum Gilt Fund Growth ₹66.8294

↑ 0.22 ₹11,489 4.7 6 12.3 8.8 7.1 8.9 Government Bond Aditya Birla Sun Life Government Securities Fund Growth ₹82.3569

↑ 0.42 ₹1,972 4.6 5.8 12.1 7.8 6.6 9.1 Government Bond Nippon India Gilt Securities Fund Growth ₹38.5003

↑ 0.11 ₹2,060 4.3 5.7 11.8 7.8 6 8.9 Government Bond Canara Robeco Gilt Fund Growth ₹76.5632

↑ 0.29 ₹133 4.5 5.8 11.7 7.7 6.1 8.8 Government Bond UTI Gilt Fund Growth ₹63.3795

↑ 0.14 ₹733 4.3 5.9 11.7 8 6.1 8.9 Government Bond Note: Returns up to 1 year are on absolute basis & more than 1 year are on CAGR basis. as on 22 Apr 25

पुराणमतवादी गुंतवणूकदारांसाठी सर्वोत्कृष्ट म्युच्युअल फंड

Fund NAV Net Assets (Cr) 3 MO (%) 6 MO (%) 1 YR (%) 3 YR (%) 2023 (%) Debt Yield (YTM) Mod. Duration Eff. Maturity Sub Cat. Aditya Birla Sun Life Savings Fund Growth ₹541.107

↑ 0.25 ₹13,294 2.2 4.1 7.9 7 7.9 7.75% 6M 25D 7M 28D Ultrashort Bond Indiabulls Liquid Fund Growth ₹2,495.68

↑ 0.44 ₹130 1.9 3.7 7.3 6.7 7.4 7.07% 2M 1D 2M 2D Liquid Fund PGIM India Insta Cash Fund Growth ₹335.967

↑ 0.06 ₹366 1.9 3.7 7.3 6.8 7.3 6.93% 2M 15D 2M 19D Liquid Fund Principal Cash Management Fund Growth ₹2,276.69

↑ 0.37 ₹5,477 1.8 3.6 7.2 6.8 7.3 7.06% 2M 1D 2M 2D Liquid Fund JM Liquid Fund Growth ₹70.4138

↑ 0.01 ₹2,806 1.8 3.6 7.2 6.7 7.2 7.13% 1M 10D 1M 13D Liquid Fund Axis Liquid Fund Growth ₹2,873.19

↑ 0.49 ₹32,609 1.9 3.7 7.3 6.9 7.4 7.08% 2M 4D 2M 4D Liquid Fund Note: Returns up to 1 year are on absolute basis & more than 1 year are on CAGR basis. as on 22 Apr 25

आर्थिक नियोजन करीत असताना सामान्य चुका

आम्ही काही सूचीबद्ध केले आहेतसामान्य चुका जे लोक सहसा आर्थिक नियोजन करताना करतात.

अवास्तव ध्येय निश्चित करणे: बर्याच वेळा लोक अशी उद्दीष्टे ठरवतात जी साध्य करणे जवळजवळ अशक्य आहे. असे झाले कारण ते त्यांच्या सद्य आर्थिक स्थितीचे विश्लेषण करीत नाहीत.

पुरळ निर्णय घेणे: भविष्यासाठी नियोजन करीत असताना लोक कधीकधी संयम गमावतात आणि सहजपणे निर्णय घेतात. त्यावेळी ते निर्णय योग्य दिसू शकतात परंतु दीर्घकाळापर्यंत त्याचा नकारात्मक परिणाम होऊ शकतो.

गुंतवणूकीसह आर्थिक नियोजन गोंधळ: आर्थिक नियोजन हे केवळ गुंतवणूकीचे नसते. यात संपत्ती व्यवस्थापन, कर नियोजन, विमा आणि निवृत्तीचे नियोजन यासारख्या अन्य महत्वाच्या गोष्टींचा समावेश आहे. गुंतवणूक ही एक ठोस आर्थिक योजनेची एक बाजू आहे.

वेळोवेळी योजनेचे मूल्यांकन करण्यासाठी दुर्लक्ष करणे: ही सर्वात सामान्य चूक आहे. आपल्या आर्थिक योजनेचे मूल्यांकन वेळोवेळी केल्यास आपल्याला या क्षणी कुठे उभे राहता येईल याची कल्पना येते. हे आपल्याला पुढे जाण्याचा मार्ग कोणता आहे आणि ती आणखी प्राप्त करण्यायोग्य बनविण्यासाठी सध्याच्या योजनेत काय बदलणे किंवा जोडणे आवश्यक आहे याची कल्पना देखील देते.

केवळ श्रीमंत लोक आर्थिक नियोजन करतात: आणखी एक सामान्य चूक. आर्थिक नियोजन प्रत्येकासाठी आहे त्यांच्या सद्य आर्थिक स्थितीकडे दुर्लक्ष करून.

आर्थिक नियोजन वृद्ध लोकांसाठी आहे: आपल्या भविष्यासाठी आपण कधीही वृद्ध होत नाही. आपली उद्दीष्टे साध्य करण्यासाठी शांततेने जगण्यासाठी तुम्ही लवकरात लवकर वित्तपुरवठा सुरू केला पाहिजे ही एक चांगली पद्धत आहे.

आर्थिक नियोजन म्हणजे निवृत्तीचे नियोजनः गुंतवणूकीसारखी हीच गैरसमज आहे. आर्थिक नियोजन आपल्याला आपल्या सेवानिवृत्तीसाठी संपत्ती तयार करण्यात मदत करते. सेवानिवृत्तीचे नियोजन हे आर्थिक नियोजनाचा उपसंच आहे.

संकटाची प्रतीक्षा करा: आपण आपले आर्थिक नियोजन सुरू करण्यासाठी एखाद्या प्रतिकूल घटनेची वाट पाहण्याची प्रतीक्षा का करू इच्छिता? जर आपण लवकर प्रारंभ केला आणि चांगल्या योजनेची तयारी केली तर आपणास संकटाचा सामना करण्याची अधिक चांगली स्थिती असेल.

आर्थिक नियोजनाचे फायदे

1. आपण भविष्यासाठी आर्थिकदृष्ट्या चांगले तयार असाल.2 आर्थिक जीवनशैली नसलेल्या बर्याच लोकांपेक्षा तुमची जीवनशैली चांगली असेल. अशा प्रकारे, आपल्या तणावाची पातळी कमी होईल.3. आपण आणि आपले कुटुंब सुरक्षित होईल.4 अशा अचूक योजनेमुळे आपण तणावमुक्त जीवनाचा मार्ग शोधू शकाल5 सर्वात महत्त्वाचे म्हणजे - आपण आपले जीवन आणि आपले भविष्य नियंत्रित कराल!

म्युच्युअल फंडात ऑनलाइन गुंतवणूक कशी करावी?

Fincash.com वर लाइफटाइमसाठी विनामूल्य गुंतवणूक खाते उघडा.

आपली नोंदणी आणि केवायसी प्रक्रिया पूर्ण करा

कागदपत्रे अपलोड करा (पॅन, आधार इ.)आणि, आपण गुंतवणूकीसाठी सज्ज आहात!

आपल्याला भविष्याबद्दल दीर्घ आणि कठोर विचार करणे आवश्यक आहे. स्पष्ट आणि साध्य करण्यायोग्य लक्ष्य निश्चित करणे आवश्यक आहे. आज एक योजना तयार करुन आपले भविष्य सुरक्षित करा!

येथे प्रदान केलेली माहिती अचूक आहे हे सुनिश्चित करण्यासाठी सर्व प्रयत्न केले गेले आहेत. तथापि, डेटाच्या शुद्धतेबद्दल कोणतीही हमी दिलेली नाही. कृपया कोणतीही गुंतवणूक करण्यापूर्वी योजना माहिती दस्तऐवजासह सत्यापित करा.

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2025 Shepard Technologies Private Limited. All Rights Reserved

A wonderful input on the subject. Well, articulated and illustrative post. Thanks for sharing.