ఫిన్క్యాష్ »ఆదాయపు పన్ను భారతదేశం »స్మార్ట్ టాక్స్ ప్లానింగ్

Table of Contents

కొత్త FY 22 - 23లో పన్ను ప్రణాళిక కోసం స్మార్ట్ చిట్కాలు

కొత్త FY 22 - 23 ఇప్పటికే ఏప్రిల్ 1న ప్రారంభమైంది. ఈ కొత్త ఆర్థిక సంవత్సరం ప్రారంభం కావడానికి అనువైన సమయంఆర్థిక లక్ష్యాలు క్రమంలో, అది మీ పెట్టుబడులను ప్లాన్ చేసుకోండి, మీ పొందడంభీమా, లేదా మీ నెలవారీ ఖర్చులను ట్రాక్ చేయడం. అన్ని భావాలలో, సరిపోతుందిఆర్థిక ప్రణాళిక మీరు బలమైన పోర్ట్ఫోలియోను నిర్వహించడానికి సహాయపడుతుంది.

పైగా, ప్రపంచంలో జరుగుతున్న ఊహించని దృశ్యాలను పరిగణనలోకి తీసుకుంటే, అది ప్రాణాంతక వైరస్ వ్యాప్తి లేదా యుద్ధం ప్రారంభమైనప్పటికీ, అత్యవసర పరిస్థితులకు సిద్ధంగా ఉండటం ఎల్లప్పుడూ ప్రయోజనకరంగా ఉంటుంది. కాబట్టి, మీరు ఆర్థిక ప్రణాళికతో పోరాడుతున్నట్లయితే, ఈ పోస్ట్ మీ కోసం. ఈ కొత్త ఆర్థిక సంవత్సరంలో పన్నులను ఎలా అదుపులో ఉంచుకోవాలో ఈ కథనం ద్వారా తెలుసుకుందాం.

ఏప్రిల్లో మీ స్మార్ట్ ప్లానింగ్ను ప్రారంభించండి

చాలా మంది వ్యక్తులు చివరి వరకు వేచి ఉండగా, నిపుణులు మీ పనిని ప్రారంభించాలని సిఫార్సు చేస్తున్నారుపన్ను ప్రణాళిక ఏప్రిల్లో, ఆర్థిక సంవత్సరం మొదటి నెల నుండి. అలా చేయడానికి, మీరు మీతో సన్నిహితంగా పని చేయవచ్చుఆర్థిక సలహాదారు ఎలాంటి ఆలస్యం లేకుండా ప్లాన్ చేసి అమలు చేయడానికి.

అలాగే, పన్ను ప్రణాళిక అనేది సంవత్సరానికి ఒకసారి మాత్రమే కాకుండా నెలవారీ వ్యాయామంగా చేర్చబడాలి. మీరు జీతం పొందే వ్యక్తి అయితే, అది మరింత సులభం అవుతుంది. నువ్వు చేయగలవు:

- మీ క్రమబద్ధమైన పెట్టుబడులను నాన్-టాక్స్ మరియు టాక్స్ స్కీమ్లలోకి మార్చడం ప్రారంభించండి

- పన్ను ఆదా చేసే పరికరంలో ప్రతి నెలా చిన్న మొత్తాన్ని పెట్టుబడి పెట్టండి

- చేర్చండిELSS ఇంకాNPS నెలవారీలోఆర్థిక ప్రణాళిక

అయితే, మీరు స్వతంత్ర వృత్తినిపుణులైతే లేదా గిగ్ పరిశ్రమలో పనిచేస్తున్నట్లయితే, మీరు పన్ను ప్రణాళికకు సంబంధించి మరింత ప్రత్యేకంగా ఉండాలి. మీరు కూర్చోవడం చాలా ముఖ్యంఅకౌంటెంట్ మరియు పన్ను ఎగవేత మరియు పన్ను ఎగవేత మధ్య వ్యత్యాసాన్ని అర్థం చేసుకోండి. మీరు ఒక నిర్దిష్ట స్థాయి వరకు పన్నును నివారించగలిగినప్పటికీ, ప్రతి త్రైమాసికంలో పన్ను చెల్లించడానికి మీ వద్ద తగినంత డబ్బు ఉందని మీరు నిర్ధారించుకోవాలి. అలాగే, మీరు నమోదు చేసుకున్నట్లయితేవస్తువులు మరియు సేవల పన్ను, మీరు దానిని కూడా క్రమం తప్పకుండా చెల్లించాలి.

ముందస్తు ప్రణాళిక ఎందుకు తప్పనిసరి?

పన్ను ప్రణాళిక యొక్క ప్రాథమిక ప్రయోజనాలు అందుబాటులో ఉన్న అన్ని క్రెడిట్లు మరియు తగ్గింపుల ప్రయోజనాన్ని పొందడం ద్వారా తగ్గిన పన్ను బాధ్యతను కలిగి ఉంటాయి. పన్ను ప్రణాళిక ఎందుకు చాలా కీలకమో ఇక్కడ ఒక అవలోకనం ఉంది:

1. బాగా సమాచారం ఉన్న ఎంపికలు చేయడం

పన్ను ప్రణాళిక ముఖ్యమైనది ఎందుకంటే ఇది మీ ఆర్థిక లక్ష్యాలను దెబ్బతీసే మరియు చివరికి దీర్ఘకాలిక సంపద నిర్మాణానికి అవరోధంగా మారే తప్పుడు తప్పుల కంటే సమాచారంతో కూడిన తీర్పులను చేయడానికి మిమ్మల్ని అనుమతిస్తుంది. మీకు అందుబాటులో ఉన్న అనేక ఎంపికలను మీరు చూడవచ్చు మరియు మీ అవసరాలకు ఉత్తమంగా సరిపోయేదాన్ని ఎంచుకోవచ్చు

2. సంవత్సరం ముగింపు కోసం సమర్థవంతమైన సన్నాహాలు

చాలా కంపెనీలు పన్ను పరిధిలోకి వచ్చే జీతభత్యాల ఉద్యోగుల కోసం సంవత్సరంలో నాల్గవ త్రైమాసికంలో పన్ను మినహాయించబడతాయి. చెల్లించవలసిన పన్ను మీకు చేరేలోపు జీతం నుండి నిలిపివేయబడుతుంది. అన్నింటికంటే, ఖర్చులు మరియు తగ్గింపులు లెక్కించబడతాయి. అందుకే వీలైనంత త్వరగా మీ పన్నులను ప్లాన్ చేయడం ప్రారంభించడం చాలా ముఖ్యం. ఫలితంగా, వర్తించే అన్ని తగ్గింపులను తర్వాత వాటిని క్లెయిమ్ చేయడానికి వీలైనంత త్వరగా ప్రయోజనం పొందడం మంచిది

Talk to our investment specialist

పన్ను ఆదా పెట్టుబడి వ్యూహం

పొదుపులో కీలకం పన్ను ఆదా చేసే పెట్టుబడులు పెట్టడం, సరైన పద్ధతులు అన్ని తేడాలను కలిగిస్తాయి. విజయవంతమైన పన్ను-పొదుపు వ్యూహాన్ని స్థాపించడానికి మీరు తీసుకోవలసిన చర్యలు క్రింద వివరించబడ్డాయి:

1. మీ పన్ను బాధ్యతను నిర్ణయించండి

మీ వార్షిక ఆదాయ అంచనాల ఆధారంగా మీ పన్ను బాధ్యతను లెక్కించండి. గరిష్ట తగ్గింపుగా మీరు ఎంత మొత్తాన్ని క్లెయిమ్ చేయవచ్చు అనే దాని గురించి ఇది మీకు మంచి అవగాహనను ఇస్తుంది. మీ మొత్తం పన్ను ఆదా పెట్టుబడులను 12 సమాన చెల్లింపులుగా విభజించండి. సంవత్సరం చివరిలో మీ ఆర్థిక ఒత్తిడిని తగ్గించుకోవడానికి ముందుగానే చెల్లింపులు చేయండి.

2. తగిన పెట్టుబడి ఎంపికను ఎంచుకోండి

మీ ప్రస్తుత పెట్టుబడులు అవసరమైన మొత్తాన్ని తీసివేయడానికి మిమ్మల్ని అనుమతిస్తున్నాయా? కాకపోతే, తగిన పెట్టుబడి ఉత్పత్తిని ఎంచుకోండి. మీ దగ్గర లేకుంటేజీవిత భీమా, మీరు ఒకదాన్ని కొనుగోలు చేయడాన్ని పరిగణించాలనుకోవచ్చు. మీరు కనిష్ట ధరను చెల్లిస్తారు మరియు అలా చేయడం ద్వారా చాలా కవరేజీని పొందుతారు. అంతేకాక, కిందసెక్షన్ 80C, దిప్రీమియం పన్ను రహితంగా ఉంటుంది. అయితే, మీరు ఇప్పటికే బీమా చేసినట్లయితే, మీరు పరిగణించవచ్చుపెట్టుబడి పెడుతున్నారు ELSS లో లేదాPPF. ఇవి మీకు సహాయపడగలవుడబ్బు దాచు భవిష్యత్ ఆకాంక్షల కోసం కార్పస్ను నిర్మించేటప్పుడు పన్నులపై

3. ఆరోగ్య సంరక్షణ ప్రణాళికను ఎంచుకోండి

ఎఆరోగ్య బీమా పథకం వైద్యపరమైన అత్యవసర పరిస్థితుల్లో మీ నగదును రక్షిస్తుంది. మీరు అకస్మాత్తుగా ఊహించని వైద్య ఖర్చులను కవర్ చేయవలసి వచ్చినప్పటికీ, మీ పొదుపు చెక్కుచెదరకుండా ఉంటుంది. కానీ, ఆరోగ్య సంరక్షణ ప్రణాళికను తీసుకునేటప్పుడు, మీరు ఈ క్రింది వాటిని బాగా తెలుసుకోవాలి:

- పరికరం యొక్క లాక్-ఇన్ వ్యవధి

- మీ ఆర్థిక లక్ష్యాలు

- అపాయకరమైన ఆకలి

- ప్రస్తుత పన్ను బాధ్యత

- మీఆదాయ పన్ను పలక

ఇది ఉత్తమమైన పన్ను ఆదా పెట్టుబడులను చేయడంలో మీకు సహాయం చేస్తుంది.

ఉత్తమ పెట్టుబడి ఎంపికలు

మీ ఆదాయం పన్ను పరిధిలోకి వచ్చిన తర్వాత, పన్ను ప్రణాళిక అనుసరించాల్సిన ముఖ్యమైన పద్ధతి. పన్ను ప్రణాళిక వ్యవస్థపై తగినంత అవగాహనతో, మీరు ఎక్కువ ఆదా చేయడానికి మరియు మీ ఆశావహ లక్ష్యాలన్నింటిని సాధించడానికి తగిన పెట్టుబడులు పెట్టడం ద్వారా అధిక పన్నులు చెల్లించకుండా నివారించవచ్చు.

మీ అవసరాలను బట్టి పరిగణించవలసిన అనేక పన్ను ఆదా పెట్టుబడి అవకాశాలు ఇక్కడ ఉన్నాయి:

1. ఈక్విటీ-లింక్డ్ ట్యాక్స్ సేవింగ్స్ స్కీమ్ (ELSS)

మూడేళ్ల లాక్-ఇన్ పీరియడ్ ఉన్నందున స్వల్పకాలిక ప్లాన్లలో పెట్టుబడి పెట్టాలనుకునే వారికి ఇది అత్యుత్తమ పన్ను ఆదా సాధనాల్లో ఒకటి. అలాగే, తక్కువ పెట్టుబడి పెట్టే ఎంపికతో రూ. 500, ELSS ఇదిఈక్విటీ ఫండ్ బలమైన దీర్ఘకాలిక రాబడిని అందిస్తుంది. లాక్-ఇన్ పీరియడ్ కాకుండా, పెన్షన్ ప్లాన్లు, ఇన్సూరెన్స్ ప్లాన్ల విషయంలో పెట్టుబడిని కొనసాగించడం తప్పనిసరి కాదు.యులిప్

2. కొత్త పెన్షన్ స్కీమ్ (NPS)

ఇది ఒకపదవీ విరమణ పదవీ విరమణ సమయంలో నెలవారీ ఆదాయాన్ని అందించే పొదుపు పథకం. ప్రభుత్వ మరియు వాణిజ్య రంగాలలోని ఉద్యోగులు దీని నుండి ప్రయోజనం పొందవచ్చు.పెట్టుబడిదారుడు-స్నేహపూర్వక లక్షణాలు, తక్కువ-ధర నిర్మాణం మరియు వశ్యత అన్నీ NPS యొక్క మూలస్తంభాలు. మీరు కనీసం రూ. 6000 నెలవారీ వాయిదాలలో కనీసం రూ. 500 లేదా ఒకే మొత్తంలో.

3. ఇన్ఫ్రాస్ట్రక్చర్ బాండ్లు

రిస్క్ లేని పన్ను ఆదా సాధనాలను కోరుకునే స్థిర ఆదాయ వర్గాలకు ఇది ఒక అద్భుతమైన ప్రత్యామ్నాయంగా నిరూపించబడింది. మౌలిక సదుపాయాలుబాండ్లు ఇన్ఫ్రాస్ట్రక్చర్ కేటగిరీ కింద సరిపోయే మరియు భారత ప్రభుత్వంచే మంజూరు చేయబడిన సంస్థలచే జారీ చేయబడతాయి. ఈ బాండ్లు తక్కువ వడ్డీ రేటు మరియు నిర్దిష్ట పన్ను ప్రయోజనాలను అందిస్తాయి. రూ. వరకు పెట్టుబడి పెట్టేందుకు ఇవి మిమ్మల్ని అనుమతిస్తాయి. 20,000, ఇది IT చట్టంలోని సెక్షన్ 80C కింద పన్ను ప్రయోజనంగా ఉపయోగించవచ్చు.

4. సుకన్య సమృద్ధి యోజన

తమ కుమార్తె కోసం పొదుపు చేయాలనుకునే తల్లిదండ్రుల కోసంసుకన్య సమృద్ధి యోజన అత్యంత సమర్థవంతమైన పన్ను ఆదా యంత్రాంగాలలో ఒకటి. కనీస పెట్టుబడితో రూ. 1000, 10 ఏళ్లలోపు బాలికల కోసం ఈ పథకాన్ని ప్రారంభించవచ్చు. ప్రతి త్రైమాసికంలో, ప్రభుత్వం వడ్డీ రేటును ప్రకటిస్తుంది. వడ్డీ రేటు PPF కంటే ఎక్కువగా ఉంటుంది మరియు ఇది ప్రస్తుత పన్ను విధానంలో పన్ను రహితంగా ఉంటుంది, రూ. పరిమితి వరకు. 1.5 లక్షలు. ఉత్తమ అంశం ఏమిటంటే సుకన్య సమృద్ధి యోజన ఖాతా ఆడ పిల్లల పేరు మీద ఏర్పడింది మరియు మెచ్యూరిటీ ఆదాయాన్ని ఆమె వివాహం మరియు విద్య కోసం ఉపయోగించవచ్చు.

5. ఆరోగ్య బీమా

ఇది ఉత్తమ పన్ను ఆదా విధానాలలో ఒకటి. పన్ను మినహాయింపులు అందుబాటులో ఉన్నాయిఆరోగ్య భీమా ప్రీమియంలు రూ. 25,000. పరిమితిని రూ. నుంచి పెంచారు. 20,000 నుండి రూ. సీనియర్ సిటిజన్లకు 30,000. మీరు రూ. వరకు తగ్గింపు పొందవచ్చు. మీకు మరియు మీ తల్లిదండ్రులకు మీరు ఆరోగ్య బీమాను పొందినట్లయితే 35,000. వైకల్యం సంభవించినప్పుడు (ప్రమాదం ఫలితంగా) చెల్లించిన మొత్తం చెల్లింపుపై పన్ను విధించబడదు. అందువల్ల, ఇది గరిష్ట పన్ను ఆదా, తక్కువ పెట్టుబడి ఖర్చు మరియు గణనీయమైన రాబడితో కనీస నష్టాన్ని కలిగి ఉంటుంది.

6. జీవిత బీమా

కొత్త బడ్జెట్ 2022 ప్రకారం, ఆదాయపు పన్ను చట్టంలోని సెక్షన్ 80C ప్రకారం, జీవిత బీమా పథకాలు రూ. వరకు పన్ను ప్రయోజనాన్ని అందించగలవు. 1.5 లక్షలు. అదనంగా, బీమా చేయబడిన వ్యక్తి మరణించిన సందర్భంలో, గ్రహీతకు మరణ ప్రయోజనంగా చెల్లించిన మొత్తంపై సెక్షన్ 10 (10D) కింద పన్ను విధించబడదు.

7. పబ్లిక్ ప్రావిడెంట్ ఫండ్ (PPF)

PPF అనేది 15-సంవత్సరాల లాక్-ఇన్ వ్యవధిని కలిగి ఉన్న దీర్ఘకాలిక పొదుపు ప్రణాళిక మరియు 5-సంవత్సరాల స్థాయిలకు పొడిగించబడుతుంది. కొత్త బడ్జెట్ వార్షిక పెట్టుబడి పరిమితిని రూ. 1 లక్ష నుండి రూ. 1.5 లక్షలు. PPF పెట్టుబడులు సెక్షన్ 80C కింద సంవత్సరానికి రూ. 1.5 లక్షల వరకు పన్ను మినహాయింపుకు అర్హత పొందుతాయి.

దీని ప్రకారం, PPF వడ్డీ రేటు 2022-23 మొదటి త్రైమాసికంలో 7.10% సంపాదిస్తుంది. రూ. వరకు పన్ను మినహాయింపు ప్రయోజనాలు. 1.5 లక్షలు పెట్టుబడి పెట్టడం ద్వారా క్లెయిమ్ చేసుకోవచ్చుపన్ను ఆదా ఫిక్స్డ్ డిపాజిట్లు.

8. యూనిట్ లింక్డ్ ఇన్సూరెన్స్ ప్లాన్లు (ULIPలు)

ఇది పన్నులపై డబ్బు ఆదా చేయడంలో మీకు సహాయపడే దీర్ఘకాలిక పెట్టుబడి ఎంపిక. యులిప్లు బీమాను అందించడం ద్వారా మీ పెట్టుబడిని కాపాడతాయి. మీ ప్రీమియం రుణం మరియు స్టాక్ మార్కెట్లలో పెట్టుబడి పెట్టబడింది, మీకు పన్ను రహిత ఆదాయాన్ని అందిస్తుంది. మీరు యులిప్లపై 10-12 సంవత్సరాలు గడిపినట్లయితే, మీరు దీని నుండి మంచి లాభాలను అంచనా వేయవచ్చు. ఇది ఈక్విటీ మరియు డెట్ మధ్య మారడానికి మిమ్మల్ని అనుమతించే పన్ను-అనుకూల పెట్టుబడి ఉత్పత్తి.

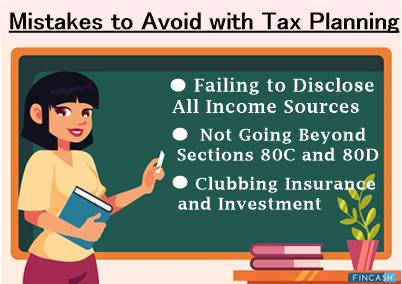

పన్ను ప్రణాళికతో నివారించాల్సిన తప్పులు

పన్ను ప్రణాళికతో, మీరు చేసే తప్పులు చాలా ఉన్నాయి. వాటిని నివారించడంలో మీకు సహాయపడటానికి, మీరు జాగ్రత్తగా ఉండవలసిన కొన్ని తప్పులు ఇక్కడ ఉన్నాయి:

అన్ని ఆదాయ వనరులను బహిర్గతం చేయడంలో విఫలమైంది

సాధారణంగా, మీరు పన్ను పరిధిలోకి రాని ఆదాయాలు మరియు లావాదేవీలను మినహాయించే అలవాటును పొందవచ్చు. వాటిలో కొన్ని వడ్డీని కలిగి ఉండవచ్చుపొదుపు ఖాతా మరియు ఫిక్స్డ్ డిపాజిట్లపై వడ్డీ.

మీరు రిటర్న్లను దాఖలు చేసేటప్పుడు విశ్వసనీయమైన ఆదాయ వనరులన్నింటినీ బహిర్గతం చేయడంలో విఫలమైతే, అది ఆదాయాన్ని దాచిపెట్టే చర్యగా పరిగణించబడుతుంది మరియు తర్వాత ఇబ్బందులను కలిగిస్తుంది.

సెక్షన్లు 80C మరియు 80D దాటి వెళ్లడం లేదు

చాలా మంది వ్యక్తులు చేసే ముఖ్యమైన తప్పులలో ఒకటి ఆదాయపు పన్ను చట్టంలోని సెక్షన్లు 80C మరియు 80Dలకు మించి తమ పరిధిని విస్తరించకపోవడం. పన్నులను ప్లాన్ చేసేటప్పుడు మీరు చేర్చగల కొన్ని ఇతర అంశాలు వికలాంగులపై ఆధారపడిన వారి వైద్య ఖర్చులు, రుణంపై చెల్లించే వడ్డీ, స్వచ్ఛంద సంస్థకు విరాళాలు, ఇంటి అద్దె భత్యం మొదలైనవి.

పన్ను రిటర్న్లకు బాధ్యత వహించే వివిధ లావాదేవీలు ఉన్నాయి. ఏమైనప్పటికీ, తక్కువ లేదా తక్కువ జ్ఞానం కారణంగా మీరు వాటిని ఏకీకృతం చేయడంలో విఫలం కావచ్చు. కాబట్టి, మీరు రిటర్న్లను ఫైల్ చేస్తున్న లావాదేవీల గురించి అవగాహన కలిగి ఉండటం చాలా కీలకం.

క్లబ్బింగ్ ఇన్సూరెన్స్ మరియు పెట్టుబడి

మీ పన్ను ఆదా మరియు బీమా పెట్టుబడులను కలుపుకోవడం మానుకోండి మరియు వాటిని వేరుగా ఉంచండి. అప్పు మరియు కలిపే సాంప్రదాయ జీవిత బీమా సాధనాలుటర్మ్ ఇన్సూరెన్స్ పెట్టుబడి అంతగా సరిపోని రాబడిని ఇస్తుంది మరియు PPF మరియు ఇతర చిన్న పొదుపు పథకాల కంటే తక్కువగా ఉంటుంది. వీరికి సుదీర్ఘ పదవీకాలాలు కూడా ఉన్నాయి.

అందువల్ల, మీరు ముందుకు వెళ్లడానికి ముందు ఈ పెట్టుబడుల ద్వారా ఆర్జించిన ఆదాయంపై అన్ని ముఖ్యమైన అంశాలను పరిశీలిస్తున్నట్లు మరియు పన్ను చిక్కులను స్పష్టం చేస్తున్నారని నిర్ధారించుకోండి. మీరు మీ అవసరాలకు సరిపోయే పన్ను ఆదా పెట్టుబడుల మిశ్రమాన్ని ఎంచుకుంటే మంచిది.

మీ పెట్టుబడుల నుండి గరిష్టీకరించడానికి ఎంపికలు

మీరు చివరి నిమిషంలో ఒత్తిడికి దూరంగా ఉండాలనుకుంటే కేవలం పన్ను ఆదా వ్యూహం మాత్రమే సరిపోదు. వీలైనంత త్వరగా మీ వ్యూహాన్ని అమలు చేయండి. ఇది చాలా డబ్బు మరియు సమయాన్ని ఆదా చేయడంలో మీకు సహాయపడుతుంది. మీరు మీ పెట్టుబడులను ఎలా పెంచుకోవచ్చో ఇక్కడ ఉంది:

- సాధ్యమైనంత త్వరగా పన్ను ప్రణాళికను ప్రారంభించండి

- మీ ఆదాయం మరియు పెట్టుబడి పత్రాలన్నింటినీ ముందుగానే సేకరించండి

- ఏవైనా తగ్గింపులను క్లెయిమ్ చేయడానికి ముందు, మీ పెట్టుబడి పోర్ట్ఫోలియోను నిర్వహించండి

- మీరు మీ జీతంలో పెరుగుదలను ఊహించినట్లయితే, మీ పెట్టుబడులను పెంచండి. ఆదాయంలో పెరుగుదల పన్ను పెరుగుదలకు దారి తీస్తుంది. దాన్ని ఎదుర్కోవడానికి మీ పెట్టుబడిని పెంచండి

- వడ్డీపై TDSని నివారించడానికి, 15G మరియు 15H ఫారమ్లను సమర్పించండి

బాటమ్ లైన్

ఆర్థిక సంవత్సరం తొలి త్రైమాసికం పెట్టుబడి ప్రారంభించడానికి మంచి సమయం. ఫలితంగా, మీరు మీ ఆర్థిక లక్ష్యాలను చేరుకునేలా చూసుకుంటూ, మీ పన్ను ఆదా పెట్టుబడులను సరిగ్గా ప్లాన్ చేసుకోవడానికి మీకు చాలా సమయం ఉంటుంది. మీరు 2022 మరియు అంతకు మించి పన్ను ఆదా చేసే సాధనాల గురించి తెలుసుకున్నందున, మీరు నేర్చుకున్న వాటిని అమలులోకి తీసుకురావడానికి మరియు మీరు కష్టపడి సంపాదించిన డబ్బును పన్ను సమయంలో ఖాళీ చేయకుండా ఉంచడానికి వాటిలో ఒకదానిలో పెట్టుబడి పెట్టడానికి ఇది సమయం. అయితే, మీరు మీ పొదుపులను కేవలం పన్ను ప్రయోజనాల కోసమే కాకుండా మరింత సురక్షితమైన ఆర్థిక భవిష్యత్తు కోసం నిర్వహించాలని గుర్తుంచుకోండి.

ఇక్కడ అందించిన సమాచారం ఖచ్చితమైనదని నిర్ధారించడానికి అన్ని ప్రయత్నాలు చేయబడ్డాయి. అయినప్పటికీ, డేటా యొక్క ఖచ్చితత్వానికి సంబంధించి ఎటువంటి హామీలు ఇవ్వబడవు. దయచేసి ఏదైనా పెట్టుబడి పెట్టే ముందు పథకం సమాచార పత్రంతో ధృవీకరించండి.

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2025 Shepard Technologies Private Limited. All Rights Reserved