Table of Contents

- ڈیبٹ میوچل فنڈ کی اقسام

- راتوں رات فنڈ

- 2. مائع فنڈز

- 3. الٹرا مختصر دورانیے کے فنڈز

- 4. کم دورانیے کا فنڈ

- 5. منی مارکیٹ فنڈ

- 6. مختصر مدت فنڈز

- 7. درمیانی دورانیے کا فنڈ

- 8. درمیانی تا طویل مدت فنڈ

- 9. طویل مدت فنڈ

- 10. متحرک بانڈ فنڈز

- 11. کارپوریٹ بانڈ فنڈ

- 12. کریڈٹ رسک فنڈ

- 13. بینکنگ اور PSU فنڈ

- 14. تلاش کرنے کے لئے لاگو ہوتا ہے

- 15. 10 سالہ مستقل دورانیے کے ساتھ گلٹ فنڈ

- 16. فلٹر فنڈ

- آپ کو ڈیبٹ میوچل فنڈز میں کیوں سرمایہ لگانا چاہئے؟

- ڈیبٹ فنڈز یا بانڈ فنڈز میں کیسے سرمایہ لگائیں اس کے بارے میں نکات؟

- قرض فنڈ ٹیکس

- ڈیبٹ فنڈ بمقابلہ ایف ڈی

- ڈیبٹ فنڈز بمقابلہ ایکویٹی فنڈز

- ڈیبٹ فنڈز میں ایس آئی پی سرمایہ کاری کریں

- 2020 میں ہندوستان میں بہترین قرض کے فنڈز

- نتیجہ اخذ کرنا

قرض باہمی فنڈز

قرض کا فنڈ ایک مقررہ آمدنی والے آلے میں سرمایہ کاری کرتا ہے۔ یہ ایک قسم کا میوچل فنڈ ہے جو بنیادی طور پر قرضوں یا سرکاری محصولات ، ٹریژری بلوں ، کارپوریٹ جیسے کار آمدی سیکیورٹیز کے مرکب میں سرمایہ کاری کرتا ہے۔بانڈز، وغیرہ۔ قرض کے فنڈز کو ان لوگوں نے ترجیح دی ہے جو مستقل آمدنی کی تلاش میں ہیں جو نسبتا lower کم خطرات کے حامل ہیں ، کیونکہ وہ مساوات سے نسبتا less کم اتار چڑھاؤ والے ہیں۔ انتخاب کرنابہترین قرض کے فنڈز، سرمایہ کاروں کو کچھ پہلوؤں کی جانچ کرنا چاہئے جیسے پورٹ فولیو کی اوسط پختگی ، آلات کا کریڈٹ معیار ، سود کی شرح کا منظر نامہ اور متعلقہ قرض فنڈز کے اخراجات کا تناسب۔ نیز ، آپ کو سرمایہ کاری کرنے سے پہلے ، آپ کو قرض فنڈ ٹیکس کو سمجھنے کا مشورہ دیا جاتا ہے چونکہ منافع اور ترقی کے اختیارات پر ٹیکس لگانا مختلف ہوتا ہے ، اس سے قرض کے آخری فنڈ کی آخری واپسی پر اثر پڑتا ہے۔

ڈیبٹ میوچل فنڈ کی اقسام

قرض کی مختلف اقسام ہیںباہمی چندہ جو مختلف مقررہ انکم سیکیورٹیز جیسے ڈپازٹ ، بانڈز ، وغیرہ میں ایکسچینج بورڈ آف انڈیا کی سیکیورٹیز میں سرمایہ کاری کرتے ہیں۔خود) نے 6 اکتوبر کو 2017 کو قرضوں کے فنڈز میں 16 نئی اور وسیع زمرے متعارف کروائیں۔ یہ متعدد میوچل فنڈز کے ذریعہ شروع کی گئی اسی طرح کی اسکیموں میں یکسانیت لانا ہے۔ سیبی اس بات کو یقینی بنانا چاہتا ہے کہ سرمایہ کاروں کو مصنوعات کا موازنہ کرنا اور اس سے پہلے دستیاب مختلف اختیارات کا اندازہ کرنا آسان ہوسرمایہ کاری ان کی ضروریات کے مطابق اسکیم میں ،مالی اہداف اور خطرے کی قابلیت۔

راتوں رات فنڈ

یہ قرض کی اسکیم ہے جو ایک دن میں پختہ ہونے والے بانڈوں کی سرمایہ کاری کرے گی۔ دوسرے الفاظ میں ، سرمایہ کاری ایک دن کی پختگی کے ساتھ راتوں کی سیکیورٹیز میں کی جاتی ہے۔ یہ ان سرمایہ کاروں کے لئے ایک محفوظ اختیار ہے جو خطرات اور واپسی کے بارے میں فکر کیے بغیر رقم کھڑی کرنا چاہتے ہیں۔

2. مائع فنڈز

مائع فنڈز قلیل مدتی منی مارکیٹ کے آلات جیسے کہ ٹریژری بل ، تجارتی دستاویزات ، مدتی ذخائر وغیرہ میں سرمایہ کاری کریں۔ وہ ایسی سیکیورٹیز میں سرمایہ کاری کرتے ہیں جن کی پختگی کی مدت کم ہوتی ہے ، عام طور پر 91 دن سے بھی کم وقت میں ہوتا ہے۔ مائع فنڈز آسان فراہم کرتے ہیںلیکویڈیٹی اور دوسری قسم کے قرض کے آلات سے کم اتار چڑھاؤ ہیں۔ نیز ، مائع فنڈ کی سرمایہ کاری کی واپسی ایک سے بہتر ہےبچت اکاونٹ.

3. الٹرا مختصر دورانیے کے فنڈز

الٹرا قلیل دورانیے کے فنڈز مقررہ آمدنی والے آلات میں سرمایہ کاری کرتے ہیں جس کا مکاولی دورانیہ تین سے چھ ماہ کے درمیان ہوتا ہے۔ الٹرا قلیل مدتی فنڈ سرمایہ کاروں کو سود کی شرح کے خطرات سے بچنے میں مدد کرتے ہیں اور مائع قرضوں کے فنڈز کے مقابلہ میں بہتر منافع بھی پیش کرتے ہیں۔ مکاؤلی دورانیے کی پیمائش کرتی ہے کہ اس سرمایہ کاری کی بازیابی میں اسکیم کو کتنا وقت لگے گا

4. کم دورانیے کا فنڈ

یہ اسکیم چھ سے 12 ماہ کے درمیان مکاوالی مدت کے ساتھ قرض اور منی مارکیٹ کی سیکیوریٹیوں میں سرمایہ کاری کرے گی۔

5. منی مارکیٹ فنڈ

منی مارکیٹ فنڈ تجارتی / خزانے کے بل ، تجارتی کاغذات ، جیسے بہت سے بازاروں میں سرمایہ کاریجمع کروانے کی رسید اور دوسرے آلات جو ریزرو بینک آف انڈیا (آر بی آئی) نے بتائے ہیں۔ یہ سرمایہ کاری خطرے سے بچنے والے سرمایہ کاروں کے لئے ایک اچھا اختیار ہے جو مختصر عرصے میں اچھی آمدنی حاصل کرنا چاہتے ہیں۔ یہ قرضہ اسکیم ایک سال تک پختگی کے حامل منی مارکیٹ کے آلات میں سرمایہ کاری کرے گی۔

6. مختصر مدت فنڈز

مختصر مدت کے فنڈز بنیادی طور پر کمرشل پیپرز ، ڈپازٹس کے سرٹیفکیٹ ، منی مارکیٹ کے سازوسامان وغیرہ میں مکاؤے کی مدت ایک سے تین سال کے لئے لگاتے ہیں۔ وہ انتہائی قلیل مدتی اور مائع فنڈز کے مقابلہ میں اعلی سطح کی واپسی مہیا کرسکتے ہیں لیکن ان کو زیادہ خطرہ لاحق ہوجائے گا۔

7. درمیانی دورانیے کا فنڈ

یہ اسکیم مکاؤلے کی مدت میں تین سے چار سال تک قرض اور منی مارکیٹ کے آلات میں سرمایہ کاری کرے گی۔ ان فنڈز کی اوسط پختگی کی مدت ہوتی ہے جو مائع ، الٹرا مختصر اور مختصر مدت کے قرض فنڈز سے لمبی ہوتی ہے۔

8. درمیانی تا طویل مدت فنڈ

یہ اسکیم مکاؤلے کی مدت چار سے سات سال کے ساتھ قرض اور منی مارکیٹ کے آلات میں لگائے گی۔

9. طویل مدت فنڈ

یہ اسکیم مکاؤلے کی مدت سات سال سے زیادہ کے ساتھ قرض اور منی مارکیٹ کے آلات میں سرمایہ کاری کرے گی۔

10. متحرک بانڈ فنڈز

متحرک بانڈ فنڈز پختگی کے مختلف ادوار پر مشتمل مقررہ انکم سیکیورٹیز میں سرمایہ کاری کریں۔ یہاں ، فنڈ منیجر فیصلہ کرتا ہے کہ ان کو سود کی شرح کے منظر نامے اور مستقبل میں سود کی شرح کی نقل و حرکت کے بارے میں اپنے تاثر کی بنیاد پر کس فنڈ میں سرمایہ کاری کرنے کی ضرورت ہے۔ اس فیصلے کی بنیاد پر ، وہ قرضوں کے آلات کی پختگی کے مختلف ادوار میں فنڈز میں سرمایہ کاری کرتے ہیں۔ یہ میوچل فنڈ اسکیم ان افراد کے لئے موزوں ہے جو شرح سود کے تناظر میں حیرت زدہ ہیں۔ ایسے افراد متحرک بانڈ فنڈز کے ذریعے رقم کمانے کے ل fund فنڈ مینیجرز کے خیال پر بھروسہ کرسکتے ہیں۔

11. کارپوریٹ بانڈ فنڈ

کارپوریٹ بانڈ فنڈز بنیادی طور پر بڑی کمپنیوں کے جاری کردہ قرض کا ایک سرٹیفکیٹ ہیں۔ یہ کاروبار کے لئے رقم اکٹھا کرنے کے ایک طریقہ کے طور پر جاری کیے جاتے ہیں۔ یہ قرضہ اسکیم بنیادی طور پر اعلی ترین شرح شدہ کارپوریٹ بانڈوں میں سرمایہ کاری کرتی ہے۔ فنڈ اپنے کل اثاثوں کا کم از کم 80 فیصد اعلی درجہ بندی والے کارپوریٹ بانڈوں میں لگا سکتا ہے۔ کارپوریٹ بانڈ فنڈز ایک بہترین آپشن ہیں جب اچھ returnی واپسی اور کم خطرہ والے قسم کی سرمایہ کاری کی بات آتی ہے۔ سرمایہ کار باقاعدہ آمدنی حاصل کرسکتے ہیں جو عام طور پر آپ کے فکسڈ ڈپازٹس (FDs) پر سود سے زیادہ ہوتا ہے۔

12. کریڈٹ رسک فنڈ

یہ اسکیم اعلی درجے کے کارپوریٹ بانڈوں کے نیچے سرمایہ کاری کرے گی۔ کریڈٹ رسک فنڈ کو کم از کم 65 فیصد اپنے اثاثوں کا سب سے زیادہ درجہ بندی والے آلات سے نیچے سرمایہ کاری کرنا چاہئے۔

13. بینکنگ اور PSU فنڈ

یہ اسکیم بنیادی طور پر قرضوں اور منی مارکیٹ کے انوائسز میں سرمایہ کاری کرتی ہے جو بینکوں ، سرکاری مالیاتی اداروں ، پبلک سیکٹر انڈر ٹیکیکس جیسے اداروں کے ذریعہ جاری سیکیورٹیز پر مشتمل ہے۔ اس اختیار کو لیکویڈیٹی ، حفاظت اور پیداوار میں زیادہ سے زیادہ توازن برقرار رکھنے کے لئے سمجھا جاتا ہے۔

14. تلاش کرنے کے لئے لاگو ہوتا ہے

یہ اسکیم آر بی آئی کے جاری کردہ سرکاری سیکیورٹیز میں سرمایہ کاری کرتی ہے۔ حکومت کی حمایت یافتہ سیکیورٹیز میں جی سیکنڈز ، خزانے کے بل وغیرہ شامل ہیں کیونکہ حکومت کے ذریعہ کاغذات کی حمایت کی گئی ہے یہ اسکیمیں نسبتا sa زیادہ محفوظ ہیں۔ ان کی پختگی پروفائل پر منحصر ہے ، طویل مدتی ہےگلٹ فنڈز سود کی شرح کے خطرات اٹھائیں۔ مثال کے طور پر ، اسکیم کی پختگی جتنی زیادہ ہوگی سود کی شرح خطرہ زیادہ ہوگی۔ گلٹ فنڈز اپنے کل اثاثوں کا کم از کم 80 فیصد سرکاری سیکیورٹیز میں سرمایہ کاری کرے گی۔

15. 10 سالہ مستقل دورانیے کے ساتھ گلٹ فنڈ

یہ اسکیم 10 سال کی پختگی کے ساتھ سرکاری سیکیورٹیز میں سرمایہ کاری کرے گی۔ 15. 10 سالہ مستقل دورانیے کے ساتھ گلٹ فنڈ سرکاری سیکیورٹیز میں کم از کم 80 فیصد سرمایہ کاری کرے گا۔

16. فلٹر فنڈ

یہ قرضہ اسکیم بنیادی طور پر تیرتے ہوئے نرخوں کے آلات میں سرمایہ کاری کرتی ہے ، جہاں قرض مارکیٹ میں شرح سود میں بدلتے ہوئے سود کے بدلے سود کی ادائیگی ہوتی ہے۔ فلوٹر فنڈ اپنے کل اثاثوں کا کم سے کم 65 فیصد فلوٹنگ ریٹ والے آلات میں سرمایہ کاری کرے گا۔

Talk to our investment specialist

آپ کو ڈیبٹ میوچل فنڈز میں کیوں سرمایہ لگانا چاہئے؟

میں سے کچھسرمایہ کاری کے فوائد قرض فنڈز میں ہیں:

- قرض فنڈز میں ، آپ کسی بھی وقت سرمایہ کاری سے مطلوبہ رقم واپس لے سکتے ہیں اور بقیہ رقم کی سرمایہ کاری کو باقی رہنے دے سکتے ہیں۔

- قرضوں کے فنڈز کو باقاعدہ آمدنی پیدا کرنے کے لئے ایک مثالی سرمایہ کاری سمجھا جاتا ہے۔ مثال کے طور پر ، منافع کی ادائیگی کا انتخاب باقاعدگی سے آمدنی کے ل an ایک آپشن ہوسکتا ہے۔

- اگر آپ قلیل مدتی مالی اہداف کو حاصل کرنے کا سوچ رہے ہیں تو قرض کے فنڈز ایک اچھا اختیار ہوسکتے ہیں۔ اس منصوبے کے لئے تجویز کردہ قرض فنڈ والے آلات قلیل مدتی ، الٹرا قلیل مدتی قرض فنڈز یا مائع فنڈز ہیں۔ قلیل مدتی سرمایہ کاری میں ، آپ کو حفاظت اور لیکویڈیٹی کو یقینی بنانا ہوگا جو قرض فنڈز کے ذریعہ اچھی طرح سے پیش کیے جاتے ہیں۔

- چونکہ ، قرض فنڈز بڑے پیمانے پر سرکاری سیکیورٹیز ، کارپوریٹ قرض اور دیگر سیکیورٹیز جیسے خزانے کے بل وغیرہ میں سرمایہ کاری کرتے ہیں ، لہذا وہ ایکویٹی مارکیٹ میں اتار چڑھاؤ سے متاثر نہیں ہوتے ہیں۔

- قرض کے فنڈز میں ، آپ ہر ماہ ایک سسٹمٹیک ان انٹریول پلان (SWP کا ذخیرہ) شروع کرکے مقررہ آمدنی حاصل کرسکتے ہیں۔گھونٹ/PTS) ایک ماہانہ بنیاد پر ایک مقررہ رقم واپس لینے کے لئے. نیز ، جب ضرورت ہو تو آپ SWP کی رقم کو تبدیل کرسکتے ہیں۔

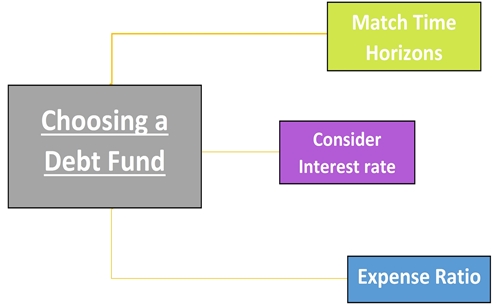

ڈیبٹ فنڈز یا بانڈ فنڈز میں کیسے سرمایہ لگائیں اس کے بارے میں نکات؟

سرمایہ کاری کرنے سے پہلے ، یہ ضروری ہے کہ متعلقہ سرمایہ کاری کے آلے کے بارے میں مکمل خیال حاصل کیا جائے ، خواہ وہ آپ کے سرمایہ کاری کے خیال اور مقصد سے ملتا ہے یا نہیں۔ لہذا ، جب بات میوچل فنڈز پر آتی ہے تو ، سرمایہ کاروں کو کچھ پہلوؤں کا اعتراف کرنا چاہئے جیسا کہ ذیل میں بتایا گیا ہے۔

میچ کے وقت افق

ڈیبٹ فنڈز اپنی پختگی کی مدت کے ساتھ ساتھ سرمایہ کاری کے متنوع انتخاب پیش کرتے ہیں۔ سرمایہ کاروں کو ان کی پختگی کی مدت کی بنیاد پر سرمایہ کاری کا فیصلہ کرنے کی ضرورت ہوتی ہے ، جبکہ وہ دوسرے قرض فنڈ کے آلات سے بھی موازنہ کرسکتے ہیں اور ایک ایسا منصوبہ منتخب کرسکتے ہیں جو ان کے منصوبے کے لئے بہترین ہو۔ مثال کے طور پر ، اگر آپ ایک سال کا ٹائم فریم دیکھ رہے ہیںسرمایہ کاری کا منصوبہ تب ، ایک مختصر مدتی قرض فنڈ مثالی طور پر موزوں ہوسکتا ہے۔

سود کی شرح پر غور کریں

قرض کے فنڈز میں مارکیٹ کے ماحول کی تفہیم بہت ضروری ہے جس میں سود کی شرح اور اس کے اتار چڑھاو شامل ہیں۔ جب سود کی شرح میں اضافہ ہوتا ہے تو بانڈ کی قیمت گرتی ہے اور اس کے برعکس۔ چونکہ قرض فنڈس سود کی شرح کے اتار چڑھاو کے سامنے آتے ہیں اس سے فنڈ پورٹ فولیو میں بنیادی بانڈز کی قیمتوں میں خلل پڑتا ہے۔ مثال کے طور پر ، بڑھتی ہوئی شرح سود کے دوران طویل مدتی قرض کے فنڈز زیادہ خطرہ میں ہیں۔ اس وقت کے دوران ایک قلیل مدتی سرمایہ کاری کا منصوبہ بنانا آپ کی سود کی شرح کو کم کرے گا۔

اخراجات کا تناسب

قرض کے فنڈز میں غور کرنے کے لئے ایک اہم عنصر اس کے اخراجات کا تناسب ہے۔ اخراجات کا ایک اعلی تناسب فنڈز کی کارکردگی پر بڑا اثر ڈالتا ہے۔ مثال کے طور پر ، مائع فنڈز میں سب سے کم اخراجات کا تناسب ہے جو 50 بی پی ایس تک ہے (بی پی ایس سود کی شرح کی پیمائش کرنے کے لئے ایک یونٹ ہے جس میں ایک بی پی ایس 1٪ کے 1 / 100th کے برابر ہے) جبکہ دیگر قرضوں کے فنڈز 150 بی پی ایس تک وصول کرسکتے ہیں۔ لہذا ایک قرض میوچل فنڈ کے درمیان انتخاب کرنے کے ل the ، انتظامیہ کی فیس یا فنڈ کے چلنے والے اخراجات پر غور کرنا ضروری ہے۔

قرض فنڈ ٹیکس

قرضوں کے فنڈز پر ٹیکس کا نفاذ مندرجہ ذیل انداز میں مرتب کیا گیا ہے۔

شارٹ ٹرم کیپٹل گینز

اگر قرض کی سرمایہ کاری کی انعقاد کا عرصہ 36 ماہ سے کم ہے ، تو پھر اس کو قلیل مدتی سرمایہ کاری کے طور پر درجہ بندی کیا جاتا ہے اور ان پر فرد کے ٹیکس سلیب کے مطابق ٹیکس عائد کیا جاتا ہے۔

طویل مدتی کیپٹل گینس

اگر قرض کی سرمایہ کاری کا انعقاد کا عرصہ 36 ماہ سے زیادہ ہے تو پھر اسے طویل مدتی سرمایہ کاری کے طور پر درجہ بندی کیا جاتا ہے اور انڈیکسیکیشن فوائد کے ساتھ 20٪ پر ٹیکس عائد کیا جاتا ہے۔

| دارالحکومت کے فوائد | سرمایہ کاری کے انعقاد سے فائدہ | ٹیکس لگانا |

|---|---|---|

| شارٹ ٹرم کیپٹل گینز | 36 ماہ سے بھی کم | فرد کے ٹیکس سلیب کے مطابق |

| طویل مدتی کیپٹل گینس | 36 ماہ سے زیادہ | اشاریہ فوائد کے ساتھ 20٪ |

ڈیبٹ فنڈ بمقابلہ ایف ڈی

عام طور پر ، کسی بھی مارکیٹ سے منسلک سرمایہ کاری کے مقابلے میں فکسڈ ڈپازٹ (ایف ڈی) کو ترجیح دی جاتی ہے۔ اس کی بنیادی وجہ یقین دہانی شدہ واپسی اور ان کی فراہم کردہ سرمایہ کاری کی حفاظت ہے۔ تاہم ، قرض کے میوچل فنڈز کم خطرات (مثال کے طور پر قلیل مدتی اور انتہائی قلیل مدتی فنڈز) کے ساتھ بہتر منافع پیش کرتے ہیں۔ بہتر طریقے سے سمجھنے کے ل we ، ہم ان دو راستوں- قرض فنڈز اور فکسڈ ڈپازٹ کے درمیان کچھ بڑے فرق کو دیکھیں گے۔

a. ٹیکس لگانا

فکسڈ ڈپازٹ میں پوری آمدنی کسی فرد پر لاگو سلیب ریٹ پر قابل ٹیکس ہے۔ لیکن قرض کے فنڈز میں ، اگر آپ 36 مہینوں سے زیادہ عرصہ تک سرمایہ کاری کرتے ہیں تو آپ پر لاگت کے اشاریے کے فائدہ پر 20 فیصد ٹیکس عائد ہوتا ہے۔

b. واپسی

ایف ڈیوں کی ایک مقررہ شرح سود ہوتی ہے جو آپ اپنی جمع پر کماتے ہیں ، جبکہ قرض کے فنڈز اس طرح کی یقین دہانی شدہ واپسی کے ساتھ نہیں آتے ہیں۔

c ٹیکس میں کٹوتی پر ماخذ (ٹی ڈی ایس)

قرضوں کے فنڈز میں واپسی پر سرمایہ کاروں کے ہاتھ میں کوئی ٹی ڈی ایس نہیں کٹوتی ہے ، لیکن ایف ڈی میں ، اگر آپ کی دلچسپی INR 10،000 سے زیادہ ہے تو بینک کے ذریعہ اس کو ٹی ڈی ایس کا نشانہ بنایا جاتا ہے۔

d. لیکویڈیٹی

ایف ڈی کو 1 دن 2 دن کے نوٹس میں چھڑایا جاسکتا ہے ، لیکن عام طور پر پختگی کی تاریخ سے پہلے ہی چھڑا لیا جاتا ہے تو اس میں جرمانہ ہوتا ہے۔ ڈیبٹ فنڈز میں بھی ایکزٹ بوجھ چارجز ہوتے ہیں جو زیادہ تر چھٹکاروں کے لئے لگائے جاتے ہیں ، عام طور پر تین سال تک۔ تاہم ، مائع فنڈز میں نئ ایگزٹ بوجھ اور حتی کہ الٹرا- بھی نہیں ہےقلیل مدتی فنڈز، اگر ان پر ایکزٹ بوجھ ہے تو ، یہ بہت ہی مختصر عرصے کے لئے ہے۔

ڈیبٹ فنڈز بمقابلہ ایکویٹی فنڈز

جبکہ دونوں فنڈز- قرض اور ایکویٹی- ممکنہ منافع کی فراہمی کے لئے کوشاں ہیں ، ان کے مابین فرق کو سمجھنے سے سرمایہ کاروں کو ان کی بنیاد پر بہتر سرمایہ کاری کے منصوبے کا فیصلہ کرنے میں مدد ملے گی۔اثاثہ تین ہلاک اوررسک پروفائل.

a. ٹیکس کی واجبات

باہمی فنڈز میں ، ٹیکس مختلف طور پر فنڈ کو فنڈ اور مدت کے لئے رکھا جاتا ہے جس کے لئے فنڈ رکھا جاتا ہے۔ کے لحاظ سےایکویٹی فنڈز اور قرض کے فنڈز ، ٹیکس کی شرح ان کے انعقاد کی مدت کے مطابق مختلف ہوتی ہے۔ ان میں سے ہر ایک فنڈ کے لئے واجب الادا ٹیکس کا ذکر ذیل میں ہے۔

| فنڈ کی قسم | انعقاد کی مدت | ٹیکس کی شرح |

|---|---|---|

| ایکویٹی فنڈز | قلیل مدتی (1 سال سے کم) | 15٪ (بغیر کسی اشاریہ کے) |

| - | طویل مدتی (1 سال سے زیادہ) | 10٪ |

| قرض فنڈز | مختصر مدت (3 سال سے کم یا اس کے برابر) | ذاتیانکم ٹیکس شرح |

| - | طویل مدتی (3 سال سے زیادہ) | 20٪ (اشاریہ کے بعد) |

* مالی سال 2018 کے لئے

b. خطرات

چونکہ ایکویٹی فنڈ حصص اور اسٹاک میں سرمایہ کاری کرتے ہیں ، لہذا وہ قرضوں کے فنڈز کے مقابلہ میں زیادہ خطرہ مول لیتے ہیں۔ ڈیبٹ میوچل فنڈز میں خطرہ کم ہونا ہوتا ہے کیونکہ وہ مقررہ آمدنی والے آلات میں سرمایہ کاری کرتے ہیں۔ تاہم ، قرض کے فنڈز سود کی شرح میں مبتلا ہیں۔ اگر سود کی شرحوں میں ایک بہت بڑی نقل و حرکت ہے ، تو پھر بھی قرض کے فنڈز (بنیادی طور پر طویل مدتی قرض کے فنڈز) بڑے نقصانات دکھا سکتے ہیں۔ سرمایہ کاروں کو ان کے خطرہ پروفائل پر واضح طور پر غور کرنے کی ضرورت ہے جس میں قرضوں کے فنڈز میں آنے سے پہلے ان کی سرمایہ کاری اور نقصانات کو برداشت کرنے کی صلاحیت بھی شامل ہے۔

c واپسی

چونکہ ایکویٹی فنڈ حصص میں سرمایہ کاری کرتے ہیں قرض کے فنڈز کے مقابلے میں بہتر منافع کا زیادہ امکان موجود ہے۔ لیکن ایک ہی وقت میں ، ایکویٹی فنڈ میں شامل خطرہ بھی قرض فنڈز سے زیادہ ہے۔

ڈیبٹ فنڈز میں ایس آئی پی سرمایہ کاری کریں

بیشتر سرمایہ کار ایکویٹی فنڈز کے ساتھ ایس آئی پی (نظامی سرمایہ کاری کا منصوبہ) منسلک کرتے ہیں۔ تاہم ، سرمایہ کار ایس آئی پی کے ذریعہ قرض کے میوچل فنڈز میں بھی سرمایہ کاری کرسکتے ہیں۔ قرض باہمی فنڈز میں ایس آئی پی کا راستہ اپنانے سے سرمایہ کاروں کو مارکیٹ میں اتار چڑھاؤ کا انتظام کرنے کی اجازت مل جاتی ہے۔ مزید یہ کہ ، ایک ایس آئی پی سرمایہ کاروں کو فنڈز کو مستقل طور پر متنوع بنانے میں مدد فراہم کرے گا ، جس سے بچت کی باقاعدہ عادت بھی پیدا ہوگی۔

لیکن ، ڈیپٹ میوچل فنڈز میں ایس آئی پی کی سرمایہ کاری طویل مدت کے فنڈز جیسے انکم فنڈز یا گلٹ فنڈز کے ل advis مشورہ کی جاتی ہے ، جو مائع اور الٹرا قلیل مدتی فنڈز جیسے قلیل مدتی فنڈز سے زیادہ فطرت میں زیادہ اتار چڑھاؤ ہیں۔

- طویل مدتی سرمایہ کاری کے منصوبے کے لئے قرض فنڈ میں ایس آئی پی کا مشورہ دیا جاتا ہے۔

- قرض فنڈ میں SIP ایک بہتر RD اور متبادل متبادل ہےیفڈی.

- قرض فنڈ میں ایس آئی پی ان سرمایہ کاروں کے لئے تجویز کی جاتی ہے جو بنیادی سرمایہ کاری میں خطرہ ہونے کی وجہ سے اعتدال سے لے کر اعلی خطرہ مول لے سکتے ہیں۔

2020 میں ہندوستان میں بہترین قرض کے فنڈز

Fund NAV Net Assets (Cr) 3 MO (%) 6 MO (%) 1 YR (%) 3 YR (%) 2024 (%) Debt Yield (YTM) Mod. Duration Eff. Maturity ICICI Prudential Long Term Plan Growth ₹36.6335

↑ 0.04 ₹14,363 3.5 5.1 10.2 8.1 8.2 7.64% 4Y 11M 16D 10Y 2M 23D UTI Dynamic Bond Fund Growth ₹30.8

↑ 0.04 ₹447 3.7 4.6 10.2 9.8 8.6 6.94% 5Y 5M 23D 8Y 14D Aditya Birla Sun Life Corporate Bond Fund Growth ₹111.856

↑ 0.13 ₹24,570 3.3 4.8 9.9 7.6 8.5 7.31% 3Y 5M 16D 4Y 9M 14D HDFC Corporate Bond Fund Growth ₹32.2227

↑ 0.04 ₹32,527 3.2 4.7 9.7 7.5 8.6 7.31% 3Y 9M 5Y 10M 2D HDFC Banking and PSU Debt Fund Growth ₹22.7715

↑ 0.03 ₹5,996 3.2 4.6 9.3 7.1 7.9 7.25% 3Y 10M 10D 5Y 6M 4D Axis Credit Risk Fund Growth ₹21.0848

↑ 0.01 ₹360 2.7 4.4 8.9 7.1 8 8.41% 2Y 1M 28D 3Y 1M 2D UTI Banking & PSU Debt Fund Growth ₹21.628

↑ 0.02 ₹785 2.8 4.3 8.8 9.1 7.6 7.14% 2Y 29D 2Y 4M 24D PGIM India Credit Risk Fund Growth ₹15.5876

↑ 0.00 ₹39 0.6 4.4 8.4 3 5.01% 6M 14D 7M 2D Aditya Birla Sun Life Money Manager Fund Growth ₹365.168

↑ 0.11 ₹25,581 2.3 4.1 7.9 7.2 7.8 7.35% 9M 9M 4D Aditya Birla Sun Life Savings Fund Growth ₹540.322

↑ 0.27 ₹13,294 2.2 4.1 7.9 7 7.9 7.75% 6M 25D 7M 28D Note: Returns up to 1 year are on absolute basis & more than 1 year are on CAGR basis. as on 17 Apr 25

نتیجہ اخذ کرنا

آپ کے پیسے میں سرمایہ کاری کرنے اور مستقل بنیادوں پر کم خطرہ آمدنی پیدا کرنے کا ایک بہترین ذریعہ قرضی فنڈز ہیں۔ لیکن ، قرض کے فنڈز میں سرمایہ کاری سے پہلے کسی کو اپنی رسک کی بھوک پر غور سے غور کرنا چاہئے اور پھر سرمایہ کاری کے ل the متعلقہ قرض فنڈ میں تلاش کرنا چاہئے۔ مزید برآں ، کسی کو سرمایہ کاری سے قبل قرض فنڈ ، اس کی پختگی کی مدت اور کریڈٹ پروفائل کے زمرے پر نظر ڈالنی چاہئے۔ ایک بہتر فیصلہ بہتر سرمایہ کاری کا باعث بن سکتا ہے

یہاں فراہم کردہ معلومات کو درست بنانے کے لئے تمام کوششیں کی گئیں ہیں۔ تاہم ، اعداد و شمار کی درستگی کے بارے میں کوئی ضمانت نہیں دی گئی ہے۔ براہ کرم کوئی سرمایہ کاری کرنے سے پہلے اسکیم سے متعلق معلومات کے دستاویز کی تصدیق کریں۔

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2025 Shepard Technologies Private Limited. All Rights Reserved