Table of Contents

नवीन आर्थिक वर्ष 22 - 23 मध्ये कर नियोजनासाठी स्मार्ट टिपा

नवीन आर्थिक वर्ष 22 - 23 आधीच 1 एप्रिलपासून सुरू झाले आहे. या नवीन आर्थिक वर्षाची सुरुवात ही तुमच्यासाठी योग्य वेळ आहेआर्थिक उद्दिष्टे क्रमाने, तुमच्या गुंतवणुकीचे नियोजन असो, तुमचे मिळवणे असोविमा, किंवा तुमच्या मासिक खर्चाचा मागोवा ठेवणे. सर्व अर्थाने, पुरेसेआर्थिक नियोजन तुम्हाला मजबूत पोर्टफोलिओ राखण्यात मदत करते.

त्याशिवाय, जगात घडत असलेल्या अनपेक्षित परिस्थितींचा विचार करता, मग तो प्राणघातक विषाणूचा उद्रेक असो किंवा युद्धाची सुरुवात असो, आपत्कालीन परिस्थितीसाठी तयार राहणे नेहमीच फायदेशीर असते. त्यामुळे, जर तुम्हाला आर्थिक नियोजनात अडचण येत असेल, तर ही पोस्ट तुमच्यासाठी आहे. या लेखाद्वारे, या नवीन आर्थिक वर्षात करांवर नियंत्रण कसे ठेवायचे ते जाणून घेऊया.

एप्रिलमध्ये तुमचे स्मार्ट प्लॅनिंग सुरू करा

बहुतेक लोक शेवटपर्यंत प्रतीक्षा करत असताना, तज्ञ शिफारस करतात की तुम्ही तुमची सुरुवात कराकर नियोजन एप्रिलमध्ये, आर्थिक वर्षाच्या पहिल्या महिन्यापासून. असे करण्यासाठी, आपण आपल्याशी जवळून कार्य करू शकताआर्थिक सल्लागार कोणत्याही विलंबाशिवाय योजना आणि अंमलबजावणी करण्यासाठी.

तसेच, कर नियोजन हा एक मासिक व्यायाम म्हणून समाविष्ट केला पाहिजे आणि केवळ वर्षातून एकदाच होणार नाही. जर तुम्ही पगारदार व्यक्ती असाल तर ते आणखी सोपे होईल. तुम्ही हे करू शकता:

- नॉन-टॅक्स आणि कर योजनांमध्ये तुमच्या पद्धतशीर गुंतवणुकीचे पुनर्कार्य सुरू करा

- टॅक्स सेव्हिंग इन्स्ट्रुमेंटमध्ये दर महिन्याला छोटी रक्कम गुंतवा

- समाविष्ट कराELSS आणि तेNPS मासिक मध्येआर्थिक योजना

तथापि, जर तुम्ही स्वतंत्र व्यावसायिक असाल किंवा टमटम उद्योगात काम करत असाल, तर तुम्हाला कर नियोजनाबाबत अधिक विशिष्ट असणे आवश्यक आहे. सोबत बसणे तुमच्यासाठी अत्यंत महत्वाचे आहेलेखापाल आणि कर चुकवणे आणि कर टाळणे यातील फरक समजून घ्या. तुम्ही एका विशिष्ट पातळीपर्यंत कर टाळू शकता, तरीही तुम्हाला दर तिमाहीत कर भरण्यासाठी पुरेसा पैसा असल्याची खात्री करावी लागेल. तसेच, आपण नोंदणीकृत असल्यासवस्तू आणि सेवा कर, तुम्ही ते देखील नियमितपणे भरावे.

आगाऊ नियोजन का आवश्यक आहे?

कर नियोजनाच्या मूलभूत फायद्यांमध्ये सर्व उपलब्ध क्रेडिट्स आणि कपातीचा लाभ घेऊन कर दायित्व कमी करणे समाविष्ट आहे. कर नियोजन इतके महत्त्वाचे का आहे याचे विहंगावलोकन येथे आहे:

1. माहितीपूर्ण निवडी करणे

कर नियोजन महत्त्वाचे आहे कारण ते तुम्हाला अविचारी चुकांऐवजी माहितीपूर्ण निर्णय घेण्यास अनुमती देते ज्यामुळे तुमची आर्थिक उद्दिष्टे खराब होऊ शकतात आणि शेवटी दीर्घकालीन संपत्ती उभारणीत अडथळा ठरू शकतात. तुम्ही तुमच्यासाठी उपलब्ध असलेल्या अनेक पर्यायांवर जाऊ शकता आणि तुमच्या गरजा पूर्ण करणारा एक निवडू शकता

2. वर्षाच्या शेवटी कार्यक्षम तयारी

बहुतेक कंपन्या करपात्र मर्यादेत येणाऱ्या पगारदार कर्मचाऱ्यांसाठी वर्षाच्या चौथ्या तिमाहीत कर कपात करतात. देय कर तुमच्यापर्यंत पोहोचण्यापूर्वी पगारातून रोखला जातो. शेवटी, खर्च आणि कपातीचा हिशेब मिळतो. म्हणूनच शक्य तितक्या लवकर तुमच्या करांचे नियोजन सुरू करणे महत्त्वाचे आहे. परिणामी, नंतर दावा करण्यासाठी सर्व लागू कपातींचा लाभ लवकरात लवकर घेण्याचा सल्ला दिला जातो.

Talk to our investment specialist

कर-बचत गुंतवणूक धोरण

बचतीची गुरुकिल्ली म्हणजे कर-बचत गुंतवणूक करणे आणि योग्य पद्धती सर्व फरक करू शकतात. यशस्वी कर-बचत धोरण स्थापन करण्यासाठी तुम्ही करावयाच्या उपाययोजना खाली दिल्या आहेत:

1. तुमचे कर दायित्व निश्चित करा

तुमच्या वार्षिक कमाईच्या अंदाजावर आधारित तुमच्या कर दायित्वाची गणना करा. हे तुम्हाला कमाल वजावट म्हणून किती दावा करू शकतात याची चांगली जाणीव देईल. तुमची संपूर्ण कर-बचत गुंतवणूक 12 समान पेमेंटमध्ये विभाजित करा. वर्षाच्या शेवटी तुमचा आर्थिक ताण कमी करण्यासाठी वेळेपूर्वी पेमेंट करा.

2. योग्य गुंतवणूक पर्याय निवडा

तुमची सध्याची गुंतवणूक तुम्हाला आवश्यक रक्कम वजा करण्याची परवानगी देते का? नसल्यास, योग्य गुंतवणूक उत्पादन निवडा. जर तुमच्याकडे नसेलजीवन विमा, तुम्ही एक खरेदी करण्याचा विचार करू शकता. तुम्ही किमान किंमत मोजता आणि असे केल्याने भरपूर कव्हरेज मिळते. शिवाय, अंतर्गतकलम 80C, दप्रीमियम करमुक्त आहे. तथापि, जर तुम्ही आधीच विमा उतरवला असेल, तर तुम्ही विचार करू शकतागुंतवणूक ELSS मध्ये किंवापीपीएफ. हे तुम्हाला मदत करू शकतातपैसे वाचवा भविष्यातील आकांक्षांसाठी एक कॉर्पस तयार करताना करांवर

3. आरोग्य सेवा योजना निवडा

एआरोग्य विमा योजना वैद्यकीय आणीबाणीच्या परिस्थितीत तुमच्या रोखीचे संरक्षण करते. तुम्हाला अचानक अनपेक्षित वैद्यकीय खर्च भरून काढावा लागला तरीही, तुमची बचत अस्पर्श राहते. परंतु, आरोग्य-काळजी योजना घेताना, तुम्हाला खालील गोष्टींबद्दल चांगली माहिती असणे आवश्यक आहे:

हे तुम्हाला सर्वोत्तम कर-बचत गुंतवणूक शक्य करण्यात मदत करेल.

सर्वोत्तम गुंतवणूक पर्याय

एकदा तुमचे उत्पन्न करपात्र झाले की, कर नियोजन ही एक महत्त्वाची पद्धत आहे. कर नियोजन प्रणालीची पुरेशी माहिती घेऊन, तुम्ही अधिक बचत करण्यासाठी आणि तुमची सर्व महत्वाकांक्षी उद्दिष्टे साध्य करण्यासाठी योग्य गुंतवणूक करून जास्त कर भरणे टाळू शकता.

तुमच्या गरजांवर अवलंबून, विचारात घेण्यासाठी येथे अनेक कर-बचत गुंतवणूक शक्यता आहेत:

1. इक्विटी-लिंक्ड कर बचत योजना (ELSS)

तीन वर्षांचा लॉक-इन कालावधी असल्यामुळे अल्प-मुदतीच्या योजनांमध्ये गुंतवणूक करू इच्छिणाऱ्यांसाठी हे सर्वोत्तम कर-बचत साधनांपैकी एक आहे. तसेच, रु.इतक्या कमी गुंतवणुकीच्या पर्यायासह. 500, ELSS हेइक्विटी फंड मजबूत दीर्घकालीन परतावा प्रदान करते. लॉक-इन कालावधी व्यतिरिक्त, पेन्शन योजना, विमा योजना किंवा गुंतवणुकीप्रमाणे गुंतवणूक चालू ठेवणे बंधनकारक नाही.युलिप

2. नवीन पेन्शन योजना (NPS)

हासेवानिवृत्ती बचत योजना जी सेवानिवृत्ती दरम्यान मासिक उत्पन्न देते. सार्वजनिक आणि व्यावसायिक क्षेत्रातील कर्मचाऱ्यांना त्याचा फायदा होऊ शकतो.गुंतवणूकदार-अनुकूल वैशिष्ट्ये, कमी किमतीची रचना आणि लवचिकता हे सर्व NPS चे कोनशिले आहेत. तुम्ही किमान रु.ची गुंतवणूक करू शकता. किमान रु.च्या मासिक हप्त्यांमध्ये 6000. 500 किंवा एकरकमी.

3. पायाभूत सुविधा बंध

जोखीममुक्त कर बचत साधने शोधत असलेल्या निश्चित उत्पन्न गटांसाठी हा एक उत्कृष्ट पर्याय आहे. पायाभूत सुविधाबंध पायाभूत सुविधांच्या श्रेणीत बसणाऱ्या आणि भारत सरकारने मंजूर केलेल्या कंपन्यांद्वारे जारी केले जातात. हे रोखे कमी व्याज दर आणि काही कर लाभ प्रदान करतात. ते तुम्हाला रु. पर्यंत गुंतवणूक करण्याची परवानगी देतात. २०,000, ज्याचा वापर IT कायद्याच्या कलम 80C अंतर्गत कर लाभ म्हणून केला जाऊ शकतो.

4. सुकन्या समृद्धी योजना

ज्या पालकांना त्यांच्या मुलीसाठी बचत करायची आहे त्यांच्यासाठी, दसुकन्या समृद्धी योजना सर्वात कार्यक्षम कर-बचत यंत्रणांपैकी एक आहे. किमान गुंतवणुकीसह रु. 1000, ही योजना 10 वर्षांखालील मुलींसाठी उघडली जाऊ शकते. दर तिमाहीत, सरकार व्याजदर जाहीर करते. व्याज दर PPF पेक्षा जास्त आहे, आणि तो सध्याच्या कर रचनेनुसार करमुक्त आहे, रु.च्या मर्यादेपर्यंत. 1.5 लाख. सर्वात चांगला घटक म्हणजे सुकन्या समृद्धी योजना खाते मुलीच्या नावावर तयार केले जाते आणि परिपक्वतेचे उत्पन्न तिच्या लग्नासाठी आणि शिक्षणासाठी वापरले जाऊ शकते.

5. आरोग्य विमा

ही सर्वोत्तम कर-बचत यंत्रणा आहे. वर कर कपात उपलब्ध आहेतआरोग्य विमा रु. पर्यंत प्रीमियम 25,000. मर्यादा रु.वरून वाढवली आहे. 20,000 ते रु. ज्येष्ठ नागरिकांसाठी 30,000. तुम्हाला रु. पर्यंत वजावट मिळू शकते. 35,000 तुमचा आणि तुमच्या पालकांसाठी आरोग्य विमा घेतल्यास. अपंगत्वाच्या (दुर्घटनेमुळे) भरलेल्या एकरकमी पेमेंटवर कर आकारला जात नाही. त्यामुळे, यामध्ये कमाल कर बचत, गुंतवणुकीची कमी किंमत आणि भरीव परताव्यासह किमान जोखीम यांचा समावेश होतो.

6. जीवन विमा

नवीन अर्थसंकल्प 2022 नुसार, आयकर कायद्याच्या कलम 80C अंतर्गत, जीवन विमा योजना रु. पर्यंतचा कर लाभ देऊ शकतात. 1.5 लाख. याव्यतिरिक्त, विमाधारकाचा मृत्यू झाल्यास, प्राप्तकर्त्याला मृत्यू लाभ म्हणून दिलेली एकरकमी रक्कम कलम 10 (10D) अंतर्गत करपात्र नसते.

7. सार्वजनिक भविष्य निर्वाह निधी (PPF)

PPF ही एक दीर्घकालीन बचत योजना आहे ज्यामध्ये 15-वर्षांचा लॉक-इन कालावधी समाविष्ट आहे आणि तो 5-वर्षांच्या पातळीपर्यंत वाढविला जाऊ शकतो. नवीन अर्थसंकल्पाने वार्षिक गुंतवणुकीची मर्यादा रु.वरून वाढवली आहे. 1 लाख ते 1.5 लाख रु. PPF गुंतवणूक कलम 80C अंतर्गत वर्षाला 1.5 लाख रुपयांपर्यंतच्या कर कपातीसाठी पात्र ठरतात.

त्यानुसार, PPF व्याज दर 2022-23 पहिल्या तिमाहीत 7.10% मिळवेल. रु. पर्यंत कर कपातीचे फायदे. मध्ये गुंतवणूक करून 1.5 लाखांचा दावा केला जाऊ शकतोकर बचत मुदत ठेवी.

8. युनिट लिंक्ड विमा योजना (ULIP)

हा एक दीर्घकालीन गुंतवणूक पर्याय आहे जो तुम्हाला करांवर पैसे वाचवण्यास मदत करतो. युलिप विमा देऊन तुमच्या गुंतवणुकीचे संरक्षण करतात. तुमचा प्रीमियम डेट आणि स्टॉक मार्केटमध्ये गुंतवला जातो, ज्यामुळे तुम्हाला करमुक्त उत्पन्न मिळते. जर तुम्ही ULIPs वर 10-12 वर्षे घालवली, तर तुम्हाला यातून चांगला नफा मिळण्याची अपेक्षा आहे. हे एक कर-फायदेशीर गुंतवणूक उत्पादन आहे जे तुम्हाला इक्विटी आणि डेट दरम्यान स्विच करू देते.

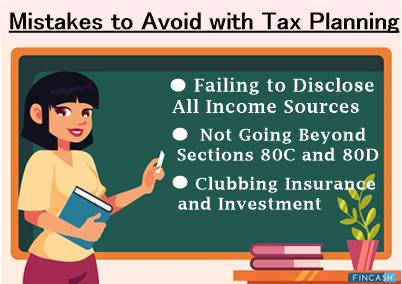

टॅक्स प्लॅनिंगसह टाळण्याच्या चुका

कर नियोजनासह, तुमच्याकडून अनेक चुका होऊ शकतात. त्यांना टाळण्यात मदत करण्यासाठी, येथे काही चुका आहेत ज्यांपासून तुम्ही सावध असले पाहिजे:

सर्व उत्पन्न स्रोत उघड करण्यात अयशस्वी

साधारणपणे, तुम्हाला करपात्र श्रेणीत न येणारे उत्पन्न आणि व्यवहार यांना सूट देण्याची सवय लागू शकते. त्यापैकी काहींवर व्याज समाविष्ट असू शकतेबचत खाते आणि मुदत ठेवींवरील व्याज.

रिटर्न भरताना तुम्ही सर्व विश्वासार्ह उत्पन्नाचे स्रोत उघड करण्यात अयशस्वी झाल्यास, हे उत्पन्न लपविण्याचा कायदा मानला जाईल आणि नंतर त्रास होऊ शकतो.

कलम 80C आणि 80D च्या पलीकडे जात नाही

आयकर कायद्याच्या कलम 80C आणि 80D च्या पलीकडे त्यांची क्षितिजे विस्तृत न करणे ही बहुतेक लोक करत असलेल्या महत्त्वपूर्ण चुकांपैकी एक आहे. करांचे नियोजन करताना तुम्ही समाविष्ट करू शकता अशा काही इतर घटकांमध्ये अपंग व्यक्तीचा वैद्यकीय खर्च, कर्जावरील व्याज, धर्मादाय देणग्या, घरभाडे भत्ता इत्यादींचा समावेश होतो.

कर परताव्यासाठी वेगवेगळे व्यवहार उत्तरदायी आहेत. तथापि, कमी किंवा कमी ज्ञानामुळे तुम्ही त्यांना समाकलित करण्यात अयशस्वी होऊ शकता. अशा प्रकारे, तुम्ही ज्या व्यवहारांसाठी रिटर्न भरत आहात त्या व्यवहारांची माहिती असणे महत्त्वाचे आहे.

क्लबिंग विमा आणि गुंतवणूक

तुमची कर-बचत आणि विमा गुंतवणूक एकत्र करणे टाळा आणि त्यांना वेगळे ठेवा. पारंपारिक जीवन विमा साधने जे कर्ज आणिमुदत विमा गुंतवणुकीमुळे पुरेसा परतावा मिळत नाही आणि तो PPF आणि इतर लहान बचत योजनांपेक्षा कमी असतो. त्यांचाही कार्यकाळ मोठा आहे.

अशा प्रकारे, पुढे जाण्यापूर्वी तुम्ही सर्व आवश्यक मुद्द्यांचा विचार करत आहात आणि या गुंतवणुकीतून मिळणाऱ्या उत्पन्नावरील कर परिणाम स्पष्ट करत आहात याची खात्री करा. तुम्ही तुमच्या गरजेनुसार कर-बचत गुंतवणुकीचे मिश्रण निवडल्यास उत्तम.

तुमच्या गुंतवणुकीतून जास्तीत जास्त करण्याचे पर्याय

जर तुम्हाला शेवटच्या क्षणी तणाव दूर ठेवायचा असेल तर फक्त कर-बचत धोरण असणे पुरेसे नाही. तुमची रणनीती शक्य तितक्या लवकर कृतीत आणा. हे आपल्याला खूप पैसे आणि वेळ वाचविण्यात मदत करू शकते. तुम्ही तुमची गुंतवणूक कशी वाढवू शकता ते येथे आहे:

- शक्य तितक्या लवकर कर नियोजन सुरू करा

- तुमचे सर्व उत्पन्न आणि गुंतवणुकीची कागदपत्रे वेळेपूर्वी गोळा करा

- कोणत्याही कपातीचा दावा करण्यापूर्वी, तुमचा गुंतवणूक पोर्टफोलिओ व्यवस्थित करा

- तुम्हाला तुमच्या पगारात वाढ होण्याची अपेक्षा असल्यास, तुमची गुंतवणूक वाढवा. उत्पन्न वाढल्याने कर वाढेल. त्याचा सामना करण्यासाठी तुमची गुंतवणूक वाढवा

- व्याजावरील TDS टाळण्यासाठी, फॉर्म 15G आणि 15H सबमिट करा

तळ ओळ

आर्थिक वर्षाची सुरुवातीची तिमाही गुंतवणूक सुरू करण्यासाठी चांगली वेळ आहे. परिणामी, तुमच्याकडे तुमच्या कर-बचत गुंतवणुकीचे योग्य नियोजन करण्यासाठी भरपूर वेळ असेल, तुम्ही तुमच्या आर्थिक उद्दिष्टांपर्यंत पोहोचता याची खात्री करून. तुम्ही 2022 आणि त्यापुढील कर-बचत साधनांबद्दल जाणून घेतल्याप्रमाणे, तुम्ही जे शिकलात ते कृतीत आणण्याची आणि तुमच्या कष्टाने कमावलेला पैसा कराच्या वेळी वाया जाण्यापासून रोखण्यासाठी त्यापैकी एकामध्ये गुंतवणूक करण्याची वेळ आली आहे. तथापि, हे लक्षात ठेवा की तुम्ही तुमची बचत केवळ कर लाभांसाठी नाही तर अधिक सुरक्षित आर्थिक भविष्यासाठी व्यवस्थापित केली पाहिजे.

येथे प्रदान केलेली माहिती अचूक असल्याची खात्री करण्यासाठी सर्व प्रयत्न केले गेले आहेत. तथापि, डेटाच्या अचूकतेबद्दल कोणतीही हमी दिली जात नाही. कृपया कोणतीही गुंतवणूक करण्यापूर्वी योजना माहिती दस्तऐवजासह सत्यापित करा.

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2025 Shepard Technologies Private Limited. All Rights Reserved