Table of Contents

نئے مالی سال 22 - 23 میں ٹیکس پلاننگ کے لیے اسمارٹ ٹپس

نیا مالی سال 22 - 23 پہلے ہی 1 اپریل کو شروع ہو چکا ہے۔ اس نئے مالی سال کا آغاز آپ کے حاصل کرنے کا بہترین وقت ہے۔مالی اہداف ترتیب میں، چاہے وہ آپ کی سرمایہ کاری کی منصوبہ بندی کر رہے ہوں، اپنے حاصل کریں۔انشورنس، یا اپنے ماہانہ اخراجات پر نظر رکھنا۔ تمام حواس میں، کافیمعاشی منصوبہ بندی ایک مضبوط پورٹ فولیو کو برقرار رکھنے میں آپ کی مدد کرتا ہے۔

اس کے علاوہ، دنیا میں رونما ہونے والے غیر متوقع حالات کو دیکھتے ہوئے، چاہے وہ کسی مہلک وائرس کا پھیلنا ہو یا جنگ کا آغاز، ہنگامی حالات کے لیے تیار رہنا ہمیشہ فائدہ مند ہوتا ہے۔ لہذا، اگر آپ مالی منصوبہ بندی کے ساتھ جدوجہد کر رہے ہیں، تو یہ پوسٹ آپ کے لیے ہے۔ اس مضمون کے ذریعے، آئیے سیکھتے ہیں کہ اس نئے مالی سال میں ٹیکسوں کو کیسے برقرار رکھا جائے۔

اپریل میں اپنی سمارٹ پلاننگ شروع کریں۔

جب کہ زیادہ تر لوگ آخر تک انتظار کرتے ہیں، ماہرین تجویز کرتے ہیں کہ آپ اپنا آغاز کریں۔ٹیکس پلاننگ اپریل میں، مالی سال کے پہلے مہینے سے۔ ایسا کرنے کے لیے، آپ اپنے ساتھ مل کر کام کر سکتے ہیں۔مشیر خزانہ بغیر کسی تاخیر کے منصوبہ بندی اور اس پر عمل درآمد کرنا۔

اس کے علاوہ، ٹیکس کی منصوبہ بندی کو ایک ماہانہ مشق کے طور پر شامل کیا جانا چاہیے نہ کہ صرف سال میں ایک بار۔ اگر آپ تنخواہ دار فرد ہیں تو یہ اور بھی آسان ہو جاتا ہے۔ آپ کر سکتے ہیں:

- غیر ٹیکس اور ٹیکس اسکیموں میں اپنی منظم سرمایہ کاری کا دوبارہ کام شروع کریں۔

- ٹیکس بچانے والے آلے میں ہر ماہ تھوڑی سی رقم لگائیں۔

- شامل کریں۔ای ایل ایس ایس اوراین پی ایس ماہانہ میںمالیاتی منصوبہ

تاہم، اگر آپ ایک آزاد پیشہ ور ہیں یا کسی گیگ انڈسٹری میں کام کر رہے ہیں، تو آپ کو ٹیکس کی منصوبہ بندی کے حوالے سے اور بھی خاص ہونا پڑے گا۔ آپ کے ساتھ بیٹھنا انتہائی ضروری ہے۔اکاؤنٹنٹ اور ٹیکس چوری اور ٹیکس سے بچنے کے درمیان فرق کو سمجھیں۔ اگرچہ آپ ایک خاص سطح تک ٹیکس سے بچ سکتے ہیں، پھر بھی آپ کو یہ یقینی بنانا ہوگا کہ آپ کے پاس ہر سہ ماہی میں ٹیکس ادا کرنے کے لیے کافی رقم موجود ہے۔ اس کے علاوہ، اگر آپ رجسٹرڈ ہیں۔گڈز اینڈ سروسز ٹیکس، آپ کو اسے بھی باقاعدگی سے ادا کرنا ہوگا۔

ایڈوانس پلاننگ کیوں ضروری ہے؟

ٹیکس پلاننگ کے بنیادی فوائد میں تمام دستیاب کریڈٹس اور کٹوتیوں کا فائدہ اٹھا کر ٹیکس کی ذمہ داری کو کم کرنا شامل ہے۔ یہاں ایک جائزہ ہے کہ ٹیکس کی منصوبہ بندی اتنی اہم کیوں ہے:

1. باخبر انتخاب کرنا

ٹیکس کی منصوبہ بندی اہم ہے کیونکہ یہ آپ کو ایسی غلطیوں کے بجائے باخبر فیصلے کرنے کی اجازت دیتی ہے جو آپ کے مالی اہداف کو سبوتاژ کر سکتی ہیں اور آخر کار طویل مدتی دولت کی تعمیر میں رکاوٹ بن سکتی ہیں۔ آپ اپنے لیے قابل رسائی بہت سے اختیارات پر جا سکتے ہیں اور ایک کو منتخب کر سکتے ہیں جو آپ کی ضروریات کو پورا کرتا ہو۔

2. سال کے اختتام کے لیے موثر تیاریاں

زیادہ تر کمپنیاں سال کی چوتھی سہ ماہی میں ان تنخواہ دار ملازمین کے لیے ٹیکس کاٹتی ہیں جو قابل ٹیکس حدود میں آتے ہیں۔ قابل ادائیگی ٹیکس آپ تک پہنچنے سے پہلے تنخواہ سے روک لیا جاتا ہے۔ بہر حال، اخراجات اور کٹوتیوں کا حساب لیا جاتا ہے۔ یہی وجہ ہے کہ جلد از جلد اپنے ٹیکسوں کی منصوبہ بندی شروع کرنا بہت ضروری ہے۔ نتیجے کے طور پر، یہ مشورہ دیا جاتا ہے کہ تمام قابل اطلاق کٹوتیوں سے جلد از جلد فائدہ اٹھائیں تاکہ بعد میں ان کا دعویٰ کیا جا سکے۔

Talk to our investment specialist

ٹیکس بچانے کی سرمایہ کاری کی حکمت عملی

بچت کی کلید ٹیکس بچانے والی سرمایہ کاری کرنا ہے، اور صحیح طریقے تمام فرق کر سکتے ہیں۔ ٹیکس بچانے کی کامیاب حکمت عملی قائم کرنے کے لیے آپ کو جو اقدامات کرنے چاہئیں ان کا خاکہ ذیل میں دیا گیا ہے۔

1. اپنی ٹیکس کی ذمہ داری کا تعین کریں۔

اپنی سالانہ آمدنی کی پیشن گوئی کی بنیاد پر اپنی ٹیکس کی ذمہ داری کا حساب لگائیں۔ اس سے آپ کو اچھی طرح اندازہ ہو جائے گا کہ آپ زیادہ سے زیادہ کٹوتی کے طور پر کتنا دعویٰ کر سکتے ہیں۔ اپنی پوری ٹیکس بچانے والی سرمایہ کاری کو 12 مساوی ادائیگیوں میں تقسیم کریں۔ سال کے آخر میں اپنے مالی تناؤ کو کم کرنے کے لیے وقت سے پہلے ادائیگی کریں۔

2. مناسب سرمایہ کاری کا اختیار منتخب کریں۔

کیا آپ کی موجودہ سرمایہ کاری آپ کو مطلوبہ رقم کم کرنے کی اجازت دیتی ہے؟ اگر نہیں، تو مناسب سرمایہ کاری کی مصنوعات کا انتخاب کریں۔ اگر آپ کے پاس نہیں ہے۔زندگی کا بیمہ، آپ ایک خریدنے پر غور کر سکتے ہیں۔ آپ کم سے کم قیمت ادا کرتے ہیں اور ایسا کرنے سے بہت زیادہ کوریج حاصل کرتے ہیں۔ اس کے علاوہ، تحتسیکشن 80 سی, theپریمیم ٹیکس سے پاک ہے. تاہم، اگر آپ پہلے سے بیمہ شدہ ہیں، تو آپ غور کر سکتے ہیں۔سرمایہ کاری ELSS میں یاپی پی ایف. یہ آپ کی مدد کر سکتے ہیں۔پیسے بچانا مستقبل کی امنگوں کے لیے ایک کارپس بناتے ہوئے ٹیکس پر

3. ہیلتھ کیئر پلان کا انتخاب کریں۔

اےہیلتھ انشورنس پلان طبی ایمرجنسی کی صورت میں آپ کے نقد کی حفاظت کرتا ہے۔ یہاں تک کہ اگر آپ کو اچانک غیر متوقع طبی اخراجات کو پورا کرنا پڑے، تب بھی آپ کی بچتیں باقی نہیں رہتیں۔ لیکن، صحت کی دیکھ بھال کا منصوبہ لیتے وقت، آپ کو درج ذیل چیزوں سے اچھی طرح واقف ہونا چاہیے:

- آلے کی لاک ان مدت

- آپ کے مالی مقاصد

- خطرے کی بھوک

- موجودہ ٹیکس کی ذمہ داری

- آپ کاانکم ٹیکس سلیب

یہ ٹیکس بچانے والی بہترین سرمایہ کاری کو ممکن بنانے میں آپ کی مدد کرے گا۔

بہترین سرمایہ کاری کے اختیارات

ایک بار جب آپ کی آمدنی قابل ٹیکس بن جاتی ہے، تو ٹیکس کی منصوبہ بندی ایک اہم عمل ہے جس کی پیروی کی جائے۔ ٹیکس کی منصوبہ بندی کے نظام کی کافی سمجھ کے ساتھ، آپ زیادہ بچت کرنے اور اپنے تمام خواہش مند اہداف کو حاصل کرنے کے لیے مناسب سرمایہ کاری کر کے ضرورت سے زیادہ ٹیکس ادا کرنے سے بچ سکتے ہیں۔

آپ کی ضروریات کے لحاظ سے، یہاں ٹیکس بچانے والے سرمایہ کاری کے کئی امکانات ہیں جن پر غور کرنا ہے:

1. ایکویٹی سے منسلک ٹیکس بچت اسکیم (ELSS)

یہ ان لوگوں کے لیے ٹیکس بچانے کے بہترین آلات میں سے ایک ہے جو مختصر مدت کے منصوبوں میں سرمایہ کاری کرنا چاہتے ہیں کیونکہ اس میں تین سال کا لاک ان پیریڈ ہوتا ہے۔ نیز، روپے سے کم کی سرمایہ کاری کے آپشن کے ساتھ۔ 500، ای ایل ایس ایس یہایکویٹی فنڈ مضبوط طویل مدتی واپسی فراہم کرتا ہے۔ لاک ان پیریڈ کے علاوہ، پنشن پلانز، انشورنس پلانز یا کے معاملے میں سرمایہ کاری جاری رکھنا لازمی نہیں ہے۔ULIP

2. نئی پنشن اسکیم (NPS)

یہ ایک ہےریٹائرمنٹ بچت کا منصوبہ جو ریٹائرمنٹ کے دوران ماہانہ آمدنی فراہم کرتا ہے۔ سرکاری اور تجارتی شعبوں کے ملازمین اس سے فائدہ اٹھا سکتے ہیں۔سرمایہ کاردوستانہ خصوصیات، کم لاگت کا ڈھانچہ، اور لچک NPS کے تمام بنیادی ستون ہیں۔ آپ کم از کم روپے کی سرمایہ کاری کر سکتے ہیں۔ کم از کم روپے کی ماہانہ اقساط میں 6000۔ 500 یا ایک یکمشت میں۔

3. انفراسٹرکچر بانڈز

یہ مقررہ آمدنی والے گروہوں کے لیے ایک بہترین متبادل ثابت ہوتا ہے جو خطرے سے پاک ٹیکس بچانے کے آلات تلاش کر رہے ہیں۔ انفراسٹرکچربانڈز ان کمپنیوں کے ذریعہ جاری کیا جاتا ہے جو بنیادی ڈھانچے کے زمرے میں فٹ ہوتی ہیں اور ان کی منظوری ہندوستانی حکومت نے دی ہے۔ یہ بانڈز کم شرح سود اور کچھ ٹیکس فوائد فراہم کرتے ہیں۔ وہ آپ کو روپے تک کی سرمایہ کاری کرنے کی اجازت دیتے ہیں۔ 20،000، جسے IT ایکٹ کے سیکشن 80C کے تحت ٹیکس فائدہ کے طور پر استعمال کیا جا سکتا ہے۔

4. سوکنیا سمردھی یوجنا۔

ان والدین کے لیے جو اپنی بیٹی کے لیے بچت کرنا چاہتے ہیں۔سوکنیا سمردھی یوجنا۔ ٹیکس بچانے کے سب سے موثر طریقہ کار میں سے ایک ہے۔ روپے کی کم از کم سرمایہ کاری کے ساتھ۔ 1000، اسکیم 10 سال سے کم عمر لڑکیوں کے لیے کھولی جا سکتی ہے۔ ہر سہ ماہی، حکومت شرح سود کا اعلان کرتی ہے۔ سود کی شرح PPF سے زیادہ ہے، اور یہ موجودہ ٹیکس ڈھانچے کے تحت بھی ٹیکس سے پاک ہے، روپے کی حد تک۔ 1.5 لاکھ بہترین جز یہ ہے کہ سکنیا سمردھی یوجنا اکاؤنٹ لڑکی کے نام پر بنایا گیا ہے، اور میچورٹی کی آمدنی اس کی شادی اور تعلیم کے لیے استعمال کی جا سکتی ہے۔

5. ہیلتھ انشورنس

یہ ٹیکس بچانے کے بہترین طریقہ کار میں سے ایک ہے۔ پر ٹیکس کٹوتیاں دستیاب ہیں۔صحت کا بیمہ روپے تک پریمیم 25,000 حد روپے سے بڑھا دی گئی ہے۔ 20,000 سے روپے بزرگ شہریوں کے لیے 30,000۔ آپ روپے تک کی کٹوتی حاصل کر سکتے ہیں۔ 35,000 اگر آپ اپنے اور اپنے والدین کے لیے ہیلتھ انشورنس حاصل کرتے ہیں۔ معذوری کی صورت میں (کسی حادثے کے نتیجے میں) ادا کی جانے والی یکمشت ادائیگی پر ٹیکس نہیں لگایا جاتا ہے۔ لہذا، اس میں زیادہ سے زیادہ ٹیکس کی بچت، سرمایہ کاری کی کم لاگت، اور کافی منافع کے ساتھ کم از کم خطرہ شامل ہے۔

6. لائف انشورنس

نئے بجٹ 2022 کے مطابق، انکم ٹیکس ایکٹ کے سیکشن 80C کے تحت، لائف انشورنس پلانز روپے تک کا ٹیکس فائدہ فراہم کر سکتے ہیں۔ 1.5 لاکھ اس کے علاوہ، بیمہ شدہ کی موت کی صورت میں، وصول کنندہ کو موت کے فائدہ کے طور پر ادا کی جانے والی یکمشت رقم سیکشن 10 (10D) کے تحت قابل ٹیکس نہیں ہے۔

7. پبلک پراویڈنٹ فنڈ (PPF)

PPF ایک طویل مدتی بچت کا منصوبہ ہے جس میں 15 سالہ لاک ان پیریڈ شامل ہے اور اسے 5 سال کی سطح تک بڑھایا جا سکتا ہے۔ نئے بجٹ میں سالانہ سرمایہ کاری کی حد روپے سے بڑھا دی گئی ہے۔ 1 لاکھ سے 1.5 لاکھ روپے۔ PPF کی سرمایہ کاری دفعہ 80C کے تحت ہر سال 1.5 لاکھ روپے تک کی ٹیکس کٹوتی کے لیے اہل ہے۔

اس کے مطابق، PPF شرح سود 2022-23 پہلی سہ ماہی میں 7.10% کمائے گی۔ روپے تک کی ٹیکس کٹوتی کے فوائد۔ میں سرمایہ کاری کرکے 1.5 لاکھ کا دعویٰ کیا جاسکتا ہے۔ٹیکس بچانے والے فکسڈ ڈپازٹس.

8. یونٹ سے منسلک انشورنس پلانز (ULIPs)

یہ ایک طویل مدتی سرمایہ کاری کا اختیار ہے جو آپ کو ٹیکس پر پیسہ بچانے میں مدد کرتا ہے۔ ULIP انشورنس فراہم کرکے آپ کی سرمایہ کاری کی حفاظت کرتے ہیں۔ آپ کا پریمیم قرض اور اسٹاک مارکیٹوں میں لگایا جاتا ہے، جو آپ کو ٹیکس سے پاک آمدنی فراہم کرتا ہے۔ اگر آپ ULIPs پر 10-12 سال گزارتے ہیں، تو آپ اس سے اچھے منافع کی توقع کر سکتے ہیں۔ یہ ٹیکس سے فائدہ مند سرمایہ کاری کی مصنوعات ہے جو آپ کو ایکویٹی اور قرض کے درمیان سوئچ کرنے دیتی ہے۔

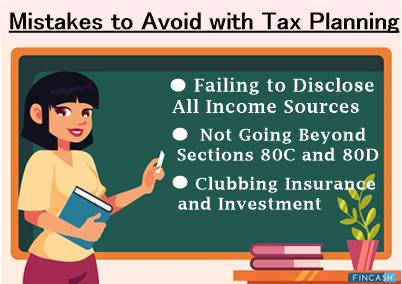

ٹیکس پلاننگ سے بچنے کی غلطیاں

ٹیکس کی منصوبہ بندی کے ساتھ، بہت ساری غلطیاں ہیں جو آپ انجام دے سکتے ہیں۔ ان سے بچنے میں آپ کی مدد کرنے کے لیے، یہاں چند غلطیاں ہیں جن سے آپ کو ہوشیار رہنا چاہیے:

آمدنی کے تمام ذرائع ظاہر کرنے میں ناکامی

عام طور پر، آپ ان آمدنیوں اور لین دین کو مستثنیٰ کرنے کی عادت ڈال سکتے ہیں جو قابل ٹیکس زمرے میں نہیں آتے ہیں۔ ان میں سے کچھ پر سود بھی شامل ہو سکتا ہے۔بچت اکاونٹ اور فکسڈ ڈپازٹس پر سود۔

اگر آپ ریٹرن فائل کرتے وقت آمدنی کے تمام معتبر ذرائع کو ظاہر کرنے میں ناکام رہتے ہیں، تو یہ آمدنی کو چھپانے کا ایکٹ سمجھا جائے گا اور بعد میں پریشانی کا سبب بن سکتا ہے۔

سیکشن 80C اور 80D سے آگے نہیں جانا

ایک اہم غلطی جو زیادہ تر لوگ کرتے ہیں وہ انکم ٹیکس ایکٹ کے سیکشن 80C اور 80D سے آگے اپنے افق کو پھیلانا نہیں ہے۔ کچھ دوسرے عناصر جو آپ ٹیکس کی منصوبہ بندی کرتے وقت شامل کر سکتے ہیں ان میں ایک معذور انحصار کرنے والے کے طبی اخراجات، قرض پر ادا کردہ سود، چیریٹی کے لیے عطیات، مکان کا کرایہ الاؤنس وغیرہ شامل ہیں۔

ٹیکس ریٹرن کے ذمہ دار مختلف لین دین ہیں۔ تاہم، آپ کم علمی یا کم علمی کی وجہ سے ان کو مربوط کرنے میں ناکام ہو سکتے ہیں۔ اس طرح، ان ٹرانزیکشنز کو سمجھنا ضروری ہے جن کے لیے آپ ریٹرن فائل کر رہے ہیں۔

کلبنگ انشورنس اور سرمایہ کاری

اپنی ٹیکس کی بچت اور انشورنس سرمایہ کاری کو اکٹھا کرنے سے گریز کریں اور انہیں الگ رکھیں۔ روایتی لائف انشورنس آلات جو قرض کو یکجا کرتے ہیں اورٹرم انشورنس سرمایہ کاری غیر مناسب منافع پیدا کرتی ہے اور پی پی ایف اور دیگر چھوٹی بچت اسکیموں سے کم ہے۔ ان کی مدت ملازمت بھی طویل ہے۔

اس طرح، یقینی بنائیں کہ آپ آگے بڑھنے سے پہلے تمام ضروری نکات پر غور کر رہے ہیں اور ان سرمایہ کاری سے حاصل ہونے والی آمدنی پر ٹیکس کے اثرات کو واضح کر رہے ہیں۔ یہ سب سے بہتر ہوگا اگر آپ ٹیکس بچانے والی سرمایہ کاری کا مرکب منتخب کریں جو آپ کی ضروریات کے مطابق ہو۔

آپ کی سرمایہ کاری سے زیادہ سے زیادہ کرنے کے اختیارات

اگر آپ آخری لمحات کے تناؤ کو دور رکھنا چاہتے ہیں تو صرف ٹیکس بچانے کی حکمت عملی کافی نہیں ہے۔ اپنی حکمت عملی کو جلد از جلد عملی جامہ پہنائیں۔ اس سے آپ کو بہت سارے پیسے اور وقت بچانے میں مدد مل سکتی ہے۔ یہاں یہ ہے کہ آپ اپنی سرمایہ کاری کو زیادہ سے زیادہ کیسے کر سکتے ہیں:

- جتنی جلدی ممکن ہو ٹیکس کی منصوبہ بندی شروع کریں۔

- اپنی آمدنی اور سرمایہ کاری کے تمام دستاویزات وقت سے پہلے جمع کریں۔

- کسی بھی کٹوتیوں کا دعوی کرنے سے پہلے، اپنے سرمایہ کاری کے پورٹ فولیو کو منظم کریں۔

- اگر آپ کو اپنی تنخواہ میں اضافے کا اندازہ ہے تو اپنی سرمایہ کاری میں اضافہ کریں۔ آمدنی میں اضافے کے نتیجے میں ٹیکس میں اضافہ ہوگا۔ اس کا مقابلہ کرنے کے لیے اپنی سرمایہ کاری میں اضافہ کریں۔

- سود پر TDS سے بچنے کے لیے، فارم 15G اور 15H جمع کروائیں۔

نیچے کی لکیر

مالی سال کی ابتدائی سہ ماہی سرمایہ کاری شروع کرنے کا اچھا وقت ہے۔ نتیجے کے طور پر، آپ کے پاس ٹیکس بچانے والی سرمایہ کاری کی مناسب منصوبہ بندی کرنے کے لیے کافی وقت ہوگا، اس بات کو یقینی بناتے ہوئے کہ آپ اپنے مالی مقاصد تک پہنچ گئے ہیں۔ جیسا کہ آپ نے 2022 اور اس سے آگے کے لیے ٹیکس بچانے والے آلات کے بارے میں جان لیا ہے، اب وقت آگیا ہے کہ آپ نے جو کچھ سیکھا ہے اسے عملی جامہ پہنائیں اور ان میں سے کسی ایک میں سرمایہ کاری کریں تاکہ آپ کی محنت سے کمائی گئی رقم کو ٹیکس کے وقت ضائع ہونے سے بچایا جا سکے۔ تاہم، یہ بات ذہن میں رکھیں کہ آپ کو اپنی بچت کا انتظام صرف ٹیکس کے فوائد کے لیے نہیں کرنا چاہیے بلکہ ایک زیادہ محفوظ مالی مستقبل کے لیے بھی کرنا چاہیے۔

یہاں فراہم کردہ معلومات کے درست ہونے کو یقینی بنانے کے لیے تمام کوششیں کی گئی ہیں۔ تاہم، ڈیٹا کی درستگی کے حوالے سے کوئی ضمانت نہیں دی جاتی ہے۔ براہ کرم کوئی بھی سرمایہ کاری کرنے سے پہلے اسکیم کی معلومات کے دستاویز کے ساتھ تصدیق کریں۔

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2025 Shepard Technologies Private Limited. All Rights Reserved